Как проводится аудит в сфере закупок

Проведение аудита не может осуществляться правильно и полноценно, если не знать основные правила, установленные законодательством и внутренними документами предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Но как же проводится такая проверка в сфере закупок? Есть ли особенности, о которых следует помнить проверяющим органам? Уточним, кто и как осуществляет аудит.

Аудит бывает разный. В одних случаях проводится анализ поверхностно, в иных – комплексно. К тому же есть ряд нюансов, которые стоит учитывать при проверке определенного вида или области деятельности предприятия.

Рассмотрим, какого порядка стоит придерживаться при проведении аудита в сфере закупок.

Важные моменты ↑

Каждый акционер, руководитель и проверяющая структура желает иметь уверенность в том, что деятельность фирмы прозрачна и их никто не пытается обмануть.

Именно в этом случае и необходима аудиторская проверка. Без нее не возможно функционирование ни одного предприятия. Что же это и какова цель проведения процедуры?

Что это такое

В нормативных документах нет четкого определения аудита. В широком смысле это дисциплина. В узком же смысле аудит – проверка, что проводится независимыми экспертами.

Он может быть операционным, техническим, экологическим и т. д. При аудите проверяют финансовую деятельность юридического лица.

Аудитор должен выяснить:

- не противоречат ли операции, проводимые предприятием, законодательным нормам;

- соблюдается ли на предприятии порядок ведения бухучета;

- в полной ли мере ведется отчетность, является ли она достоверной.

Виды аудита:

- инициативный;

- обязательный;

- внутренний;

- внешний.

С какой целью осуществляется?

Цель проведения внешней проверки:

| Подтвердить | Достоверны ли показатели отчетности |

| Проверить полноту, достоверность и точность отражения | В учете и отчетах расходов, прибыли и финансового результата работы фирмы за проверяемые периоды |

| Проконтролировать, соблюдаются ли законодательные и нормативные документы | Которыми регулируется порядок ведения бухучета и подготовки отчетов, методологического оценивания активов и обязанностей |

| Выявить резервы лучшего применения | В собственных основных средств и оборотного средства, финансового резерва, собственного капитала |

Перечислим задачи, которые выполняются:

| Осуществляется организация | Восстановление, постановка и ведение бухучета |

| Планируется и оптимизируется налогооблагаемая база | И расчет налоговых платежей |

| Анализируется хозяйственная и финансовая деятельность | — |

| Решаются отдельные правовые и управленческие проблемы | Проводятся консультации руководства и специалистов |

Цель внутренней проверки:

| Обеспечить функционирование каждого вида деятельности | На любом управленческом уровне |

| Защитить законные имущественные интересы компании | И ее владельцев |

Есть несколько задач, которые должны быть решены в процессе проведения проверки в сфере закупок:

| Проверить, правильно ли составлены договора | И соблюдены ли все условия |

| Проверить, есть, правильна ли оценка имущественных объектов | Эффективно ли используются материальные, трудовые ресурсы, соблюдается ли действующий порядок использования цены, тарифа |

| Рассматривают бухгалтерские балансы и отчетность | Выясняют, правильно ли организовано технику ведения бухучета |

| Проверяется достоверность расходов на производственный процесс | Полнота фиксации выручки от продажи товара, точность подготовки финансового результата |

| Разрабатывают и представляют обоснованные предложения | По совершенствованию организации системы контроля, бухучета |

| Консультируют учредительский состав | Руководство организации, специалистов отделов |

2")

Нормативное регулирование

Основная нормативная документация:

- Аудит в сфере закупок осуществляется 44 ФЗ от 5 апреля 2013.

- ФЗ, что был принят правительством Российской Федерации 30.12.2008 № 307.

- Федеральные стандарты деятельности аудиторов.

- Правила, что были одобрены Советом по деятельности аудиторов 20.09.2012 (протокол 6).

- Кодекс профессиональной этики проверяющих лиц, утвержденный 22.03.2012 (протокол 4).

Особенности проверки ↑

Не стоит полагать, что во всех случаях проверка проводится по общим стандартам. Очертим главные правила осуществления аудита.

Что представляет собой?

Аудитом в сфере закупок считают внешний государственный контроль, что проводятся Счетной палатой в соответствии с правилами, предусмотренными ч. 12 ст. 14 ФЗ № 41.

Цель проверки в сфере закупок – проанализировать и оценить результаты закупок. Чтобы можно было достигнуть поставленные цели, проводится анализ и оценивание затрат на закупку.

Кем осуществляется?

При проведении проверки стоит опираться на ст. 98 Федерального закона России № 44, где сказано, что аудит проводит:

| Счетная палата РФ | — |

| Контрольно-счетные органы субъектов РФ | Что образовывались законодательным органом государственных властей субъекта Российской Федерации |

| Контрольно-счетные органы муниципального образования | Которые образовывались представительным органом муниципального образования |

Такие органы аудита осуществляют ряд процедур. Они имеют полномочия анализировать и оценивать результат закупок, достижение цели произведения закупок, что определены согласно ст. 13 данного закона.

Проводится экспертная аналитическая, информационная или иная деятельность в области закупок путем проведения проверки, анализа и оценивания сведений того, законны, целесообразны и обоснованны ли расходы на закупки.

Результат обобщается, определяется причина отклонения, нарушения и недостатка. Готовятся предложения, что направлены на устранение недочетов и улучшение контрактных систем.

Систематизируется информация о выполнении предложения, и она размещается в базе данных.

Программа проведения мероприятия

Предмет проверки – процедура формирования и применения средств бюджета области, средств бюджета территориальных фондов по обязательному медстрахованию и средств местного бюджета, что направлены на закупку.

Объект:

- орган государственных властей и госорган области, казенное учреждение;

- управленческий орган территориальными фондами медстрахования;

- бюджетное учреждение;

- автономное учреждение области, унитарное предприятие;

- компания, что не является госучреждением области, унитарной фирмой и др.

Информационный источник:

- законодательные нормы;

- внутренняя документация объектов по произведению закупки товара, работ;

- единая база данных по закупкам;

- данные, что содержатся на электронных площадках;

- периодические издания, где есть сведения о планируемой закупке;

- сведения государственных статистических отчетов;

- подтверждающая поставки документация;

- результат проведенной ранее проверки;

- интернет-ресурс фирмы-производителя товара;

- иные данные.

Аудит закупок включает в себя следующее количество этапов:

| Подготовительный | Изучают предмет и объект, анализирую их специфику, собирают необходимые данные, формируют вопросник для проведения процедуры |

| Основной | Проверяют, анализируют и оценивают данные о закупках |

| Заключительный | Обобщают результаты, готовят отчетность , определяют причины нарушений |

При аудите возможно проведение самостоятельного аналитического мероприятия и мероприятия по иной теме, в которой работа в сфере закупок рассматривается в качестве составляющей деятельности объекта контроля

Программа аудита должна содержать:

- основания проведения процедур;

- цель, вопросы действий, осуществляемых проверяющими лицами;

- объекты;

- период, что подлежит проверке;

- срок выполнения процедур;

- перечень лиц, входящих в контрольную группу;

- документы;

- сроки подачи отчетности.

Акт счетной палаты

При проверке в сфере закупок составляется акта такого плана:

Формирование заключения

Заключительная стадия предполагает подготовку результата, выводов и рекомендаций. Их отражают в итоговой документации, что составляется по завершению проверки.

Аудиторы Контрольно-счетных палат оставляют отчет на базе существующего акта. Данный документ предлагают к рассмотрению и утверждению Коллегии Контрольно-счетной палате.

Если нет возможности составить отчет по итогам проверки (по причине болезни, отпуска, временного отсутствия должностных лиц по иной причине), председатели Контрольно-счетных палат поручают составление отчетности работнику данной палаты.

Отчеты готовят в срок 2 месяцев после того, как разногласия урегулированы оформляются результаты отчетов после проведения проверки.

Как работает безотзывный документарный аккредитив смотрите в статье: безотзывный аккредитив.

Как работает безотзывный документарный аккредитив смотрите в статье: безотзывный аккредитив.

Про банковский аккредитив при покупке квартиры, читайте здесь.

Если будет мотивированное обращение аудитора, сроки составления отчетности могут продляться Председателями КСП, но не больше, чем на 10 дней.

Сначала подготавливается текст отчета, затем выводы и предложения. Готовя отчет, стоит учитывать собранные фактические данные.

Вывод должен отвечать таким критериям:

| Должен содержать характеристики и значимость обнаруженного отклонения | От критериев в сфере закупок, что устанавливаются программой осуществления процедуры |

| Устанавливать причину обнаруженного недостатка | Из-за которого не достигнуто цель |

| Указать, кто ответственен за выполнение требований | Что устанавливаются законодательными положениями |

Составляется проект отчета, а затем в течение 5 дней – проект информационного письма, которое будет направляться в Госдуму, Главе администрации округа и т. д.

В информационном письме органом аудита отражаются данные о результате проверки, о выводах и предложениях.

Обобщенные данные об аудите по закупкам каждый год формируют и размещают в единой базе данных. При проведении аудиторской проверки составляется определенная документация, о чем уже говорилось.

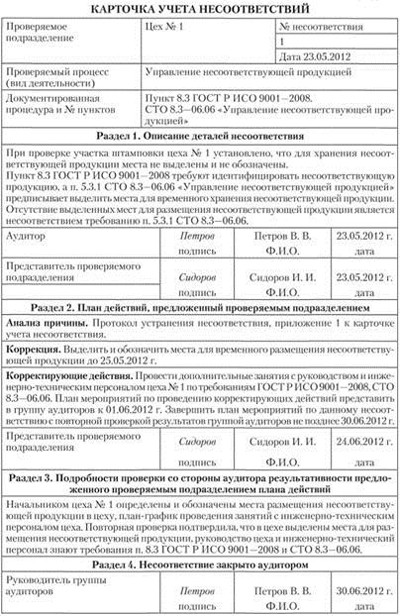

Представим примеры оформленных бланков:

Фото: карточка учета несоответствий

Фото: отчет по внутреннему аудиту

Пример внутреннего аудита отдела закупок

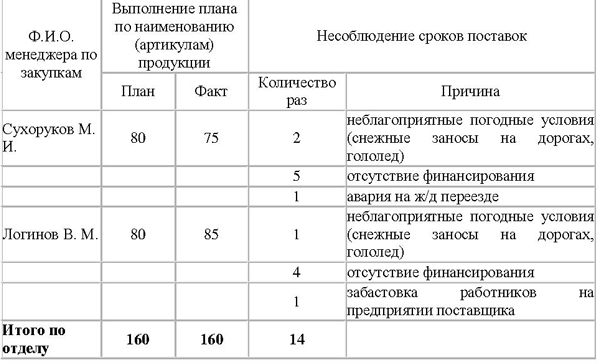

Рассмотрим на примере, как может осуществляться внутренняя проверка относительно сферы закупок на предприятии. Контроль процесса закупок осуществляется с помощью форм отчетов отдела снабжения.

Такие документы представляют данные об изменениях цен, качества поставляемого товара и выполнения срока закупки.

Представим таблицу, в которой отражен анализ деятельности отдела по ценам:

За менеджерами по снабжению, у которых при существенном объеме закупок цена расчет быстрее, чем у остальных, стоит организовать дополнительный контроль.

Отдел по закупкам может основывать свою деятельность на железных аргументах – ценах закупаемого сырья. Проверяйте, насколько качественная продукция, что поставляется, ведь низкие цены – это уже повод усомниться в качестве.

Для этого ведется статистика проблем с поставленным товаром при входном контроле, при хранении и использовании в производственном процессе.

Базу формируют, учитывая каждую проблему, на которую составляют акты с отражением ответственного за поставку, времени поставки и формы.

При анализе качества деятельности отдела по закупкам по качеству будет составлена такая таблица:

Основываясь на такую информацию, принимают решения о возможности дальнейшего сотрудничества с проблемными поставщиками. Чтобы программу выполняли в сроки, нужно доставлять ряд необходимых компонентов.

В чем отличие аккредитива от банковской гарантии узнайте из статьи: банковский аккредитив.

В чем отличие аккредитива от банковской гарантии узнайте из статьи: банковский аккредитив.

Порядок открытия безотзывного и безакцептного аккредитива, читайте здесь.

Как иначе называется покрытый аккредитив, смотрите здесь.

Анализируются факторы, что препятствуют своевременным поставкам:

Такая таблица позволяет анализироваться, в чем причина срыва срока поставки, и определить, зависит ли она от внешнего или внутреннего фактора.

Проверка в сфере закупок проводится по определенным правилам, которых необходимо придерживаться в обязательном порядке.

Аудит будет эффективным только тогда, когда разработанный регламент и рекомендации будут выполняться работниками в полной мере.

Они должны заниматься поиском лучшего предложения, варианта получения скидки, а также вовремя проверять остаток на складе. Стоит использовать эффективный механизм контроля деятельности отдела снабжения.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.