Что такое планирование аудита в 2020 году

Что такое планирование аудита, прекрасно осведомлены работники специализированных аудиторских компаний.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Но не помешает в этом разобраться и тем, кто собирается заказать подобную услугу, а тем более тем, кто будет осуществлять процедуру самостоятельно.

Рассмотрим основные правила, что действуют в 2020 году. Ни одно предприятие не может нормально функционировать, если не проводит аудит.

Но стоит учесть, что такая любая проверка должна правильно организовываться. Составляется определенная программа и план, которого нужно будет придерживаться в ходе анализа деятельности фирмы.

Рассмотрим подробнее, как осуществляется планирование аудиторской проверки – на что обращают особое внимание и какие общепринятые стандарты учитывают.

Общие сведения ↑

Если вы доверите проведение аудита специализированной компании, тогда задумываться о сути планирования не нужно.

Но вот при проведении внутренней проверки работы предприятия стоит провести тщательную подготовку, чтобы не упустить ничего важного. А для этого сначала стоит подковаться в области законодательства и четко понимать, что собой представляет аудит.

Понятия

Аудитом считают независимую проверку финансовой деятельности компании, что осуществляется специалистами – аудиторами. Проводится аудит того, соблюдаются ли нормы законодательства по ведению бухучета, достоверна ли отчетность и т. д.

Разновидности аудита:

- внутренний и внешний;

- обязательный (проводится каждый год) и инициативный;

Какова его цель?

Целью аудита являются конкретные задачи, которые старается выполнить проверяющее лицо. Ее определяет законодательство, система нормативных актов аудиторской деятельности, договорные обязанности сторон.

Цель – выразить мнение о том, насколько достоверны финансовые отчеты, правильно ли ведется бухучет.

Основные цели могут быть дополнены выявлениями резервов лучшего применения финансового ресурса, анализом того, правильно ли исчисляются налоги, разработками действий, направленных на улучшение финансовой ситуации на предприятии.

Действующие нормативы

Аудиторская деятельность регулируется на нескольких уровнях:

- ФЗ № 307.

- Распоряжениями президента РФ, Постановлениями.

- Правилами деятельности аудиторов, что были одобрены Комиссией по аудиторской деятельности при президенте.

- Нормативными актами министерства и ведомства.

- Внутренними стандартами, что были разработаны компанией самостоятельно.

Особенности планирования проверки ↑

Планирование аудита представляет собой разработку аудиторской компанией общего плана проверки, где отражается объем, графики и сроки осуществления процедуры.

Разрабатывается аудиторская программа, что определит объемы, вид и последовательность процессов, что нужны для подготовки объективного мнения об отчетах и бухучете.

При планировании разрабатывается общая стратегия и детальный подход к характеру, что ожидается, сроку осуществления. Аудитор согласовывает с руководителем предприятия ряд организованных вопросов, что связаны с проведением проверки.

Выделяют несколько принципов по планированию:

| Комплексность | Когда обеспечивается связь и согласованность всех стадий планирования |

| Непрерывность | Когда устанавливаются сопряженные задания аудиторской группе и увязываются этапы процедуры по сроку и субъектам |

| Оптимальность | Когда выбираются оптимальные варианты общего плана и программ проверки |

Порядок составления программы

Планирование является начальным этапом аудита, который обойти не получится. При создании плана стоит опираться на Федеральные стандарты № 3, что были приняты властями России от 23 сентября 2002 № 696.

На подготовительном этапе можно:

- выявить потенциальные проблемы;

- уделить внимание важной отрасли аудита;

- выполнить работу с минимальными расходами;

- координировать деятельность аудитора и иных специалистов.

Стадии планирования:

- предварительное планирование проверки;

- осуществление подготовительных процедур и создание общих планов;

- разработка программ проверки.

На этапе предварительного планирования аудитор рассматривает такие вопросы:

- рассматривается деятельность компании, ее организация, масштабы, надежность;

- проверяется, соблюдаются ли принципы непрерывной работы;

- тестируется система внутреннего контроля.

При непосредственном планировании составляется общий план и программа проверки.

Применяемая методика

Процедура по планированию начинается, когда клиент предложит провести аудит. С этого момента проводится предварительное планирование, когда проводят экспресс-анализы для выявления трудоемкости, сроков, объемов проверки.

Если условия аудита неприемлемые, аудитор изменяет сумму и сроки. Затем оценивается, можно ли предоставить услуги при тех ресурсах, что есть у аудитора.

Специалисты формируют очередь потенциальных клиентов, чтобы в дальнейшем с ними работать. Данные о клиентуре вносят в электронные базы.

Схема: 3-уровневая система планирования

На второй стадии рассчитывают показатели планирования, разрабатывают общий план аудита по определенному заказчику. Накапливаются полученные сведения а базе данных.

Определяют такие показатели:

- общие показатели трудоемкости на каждом участке аудита;

- общие показатели численности аудиторов и исполнителей по каждому участку;

- объемы действий по каждому участку;

- оборот по счету бухучета;

- уровень значимости мероприятий по каждому участку;

- количество лиц, входящих в бухгалтерскую службу предприятия.

Далее необходимо консолидировать все полученные показатели. Оцениваются расходы по конкретному соглашению. Возможен отказ от проведения проверки, если условия не выгодны.

Определяется, какая прибыльность по каждому контракту. Эти три уровня образуют циклы, непрерывные процессы планирования проверок на протяжении длительного времени.

Это общая методика, когда используются информационные технологии. Аудиторская компания самостоятельно вправе выбирать приемы и методы проверки, но их в обязательном порядке стоит согласовывать с руководством аудируемого предприятия.

Источником информации является:

- результат предыдущего аудита;

- данные, что получены от внутреннего аудита;

- учредительная и регистрационная документация;

- приказ об учетной политике фирмы;

- бухотчеты;

- договора с контрагентами;

- результат разговора с руководителями, главбухом, сотрудниками фирмы и т. д.

Нюансы для отдела персонала

При планировании определяют количественные, временные и пространственные потребности в сотрудниках:

- Осуществляется оценка деятельности сотрудников.

- Проводится открытое соревнование.

- Работники непрерывно обучаются и совершенствуется кадровый потенциал.

Планирование политики в области персонала необходимо, чтобы найти квалифицированных лиц.

Проблемы при планировании:

- процедура проводится без убежденностей;

- не исследуется воздействие на планирование;

- данные о плановых переменных не анализируется и не определяется, что препятствует сбору и систематизации сведений.

Планирование проводится в несколько этапов:

| Прогнозируются кадровые потребности | Собираются необходимые данные |

| Планируется наличие кадров | — |

Как выглядит общий план аудита?

Обязательно составляют общий план проверки и программу. Общий план аудита – это документ, что утверждается руководством аудиторской фирмы.

Он содержит:

- объем проверки;

- временные затраты по каждому виду запланированных работ при проверке;

- срок осуществления запланированного;

- размеры условий существенности;

- показатели аудиторских рисков.

Руководство аудиторской группы знакомит с общим планом всех лиц. Планирование занимает 20% времени, что затрачивается на проверку, так как необходимо тщательно изучить особенности работы и условия экономической деятельности.

Разрабатывая общий план, стоит учесть:

- ряд общих экономических факторов и условий в области, что влияют на работу компании;

- эффективна ли работа системы бухучета и внутреннего контроля;

- какой аудиторский риск;

- степень компетентности руководителя;

- как влияет на проверку наличие компьютерных систем ведения учета;

- есть ли аффилированные лица;

- план применения тестов для контроля процесса аудита по существу;

- можно ли привлекать эксперта к аудиту;

- какие показатели существенности для проверки;

- могут ли быть искажения существенного плана или недобросовестные действия;

- какие нюансы договоров о предоставлении аудиторских услуг;

- какие сроки составления и подачи аудиторского заключения и т. д.

Программа – документы с прописанными видами работы, что планируется провести. Приводят аналитические процессы, которые выполняет аудитор с учетом квалификации.

Что такое социально-психологический аудит смотрите в статье: социальный аудит.

Что такое социально-психологический аудит смотрите в статье: социальный аудит.

Назначение аудита операций с нематериальными активами, читайте здесь.

Программу подписывает руководитель аудиторских групп. Если есть необходимость, общий план и программу пересматривают при проверке. Если вносятся изменения, их стоит зафиксировать в документах.

Пример плана внутренней проверки

Рассмотрим на примере, как может выглядеть план внутреннего финансового аудита. Принимается решение о проведении проверки. Далее составляется программа проверки системы менеджмента компании.

Представим образец СМК-анализа:

Затем готовится уведомление об аудите. Вот пример заполнения:

Выпуска готовой продукции

Чтобы проверка готовой продукции общепита была выполнена качественно и в установленные сроки, обязательно составление продуманного плана.

Планирование проверки готового товара и его отгрузки стоит проводить согласно общим принципам, а также учитывая:

| Комплексность | Когда обеспечивается взаимоувязка и согласованность стадий планирования |

| Непрерывность | Устанавливаются задания по сроку и по смежному субъекту |

| Оптимальность | Предоставляется возможность выбора вариантов плана и программ, основываясь на критерии аудиторской фирмы |

Этапы планирования проверки готовой продукции:

- предварительно планируется аудит;

- составляется общий план;

- готовится программа.

На первой стадии знакомятся с экономикой организации, оценивают, какова существенность и аудиторские риски. Затем занимаются разработкой общего плана и программы аудита. Документируют и оформляют результаты аудита.

Собирают и документируют аудиторские доказательства, формируют информацию для руководителей фирмы, что проверяется, оцениваются результаты проверки и готовят соответствующее заключение.

При планировании аудита основных средств

Цель такой проверки – выразить мнение относительно классификаций, реальности оценки и правдивости данных в учете и отчетах объекта ОС.

Стоит удостовериться:

| Есть ли основные средства | Что указываются в учете |

| Правильно ли относятся активы к ОС | Оформлены инвентарные объекты ОС, сгруппированы ли |

| Правильно ли оформляются | И отражаются в учете операции поступления и выбытия ОС |

| Правильно ли дана оценка | Первоначальной цены ОС |

| Последовательно ли применяется учетная политика | Относительно выбора способов амортизационных начислений |

| Своевременно ли проводится | Инвентаризация основных средств и т. д. |

При планировании проверки ОС обязательно согласовывать ряд организационных вопросов с аудируемым предприятием.

Аудитор должен определить:

- организационно-правовую форму фирмы, масштабы бизнеса;

- выполняются ли условия непрерывности;

- вид производства и номенклатуру товара;

- структуру капитала и курс акций.

Затем выясняют, соблюдается ли классификация ОС и каковы права фирмы на них. Источник получения сведений:

- учредительная и регистрационная документация;

- приказ об учетной политике;

- контракты о поставке товара;

- результата наблюдений за производством;

- данные, что получены от третьего лица;

- отчеты и т. д.

Учитывая ряд классификационных признаков, аудиторы устанавливают, какие процедуры необходимы. Намечается критическая область, что требуется тщательного аудита.

Важно установить права компании на объект, так как с учетом данной информации будет определено, какие процедуры будут проводиться.

Если ОС принадлежат фирме на правах собственности, то проверяется договор о покупке, свидетельство о госрегистрации, устав предприятия.

Если же ОС арендуются, то при предварительном планировании проверяется контракт об аренде, акты приемки-передачи, способы учета имущественных объектов.

В том случае, когда есть сомнения по поводу правдивости данных, аудитор может запросить аналогичные данные у арендодателей. Не менее важно оценить систему внутреннего контроля компании.

С учетом данной информации будет определено состав операций, которые будут проводиться при аудите. Если оценка будет низка, то составляется план проведения сплошных проверок.

Обращают внимание:

- как организован бухучет;

- обеспечивается ли сохранность ОС;

- как организована и проводится инвентаризация ОС.

Специалист должен составить список вопросов, с помощью которых можно получить данные о системе внутреннего контроля компании. Составляется рабочий документ.

Аудитором оценивается внутрихозяйственный риск. При этом используется 3 градации – высокая, средняя, низкая.

Как провести аудит отдела продаж на примере узнайте из статьи: аудит отдела продаж.

Как провести аудит отдела продаж на примере узнайте из статьи: аудит отдела продаж.

Что такое аудиторская деятельность и аудиторские услуги, читайте здесь.

Какая методика применяется при аудите материально-производственных запасов, смотрите здесь.

Затем составляется общая стратегия аудита:

| Сегментируются данные | Cто есть в бухгалтерских документах |

| Формируют ряд задач | Что должны решаться при проверках всех сегментов, устанавливают совокупность элементов |

| Определяют список обязательных процедур | Что будут проводиться, их вид и способы использования |

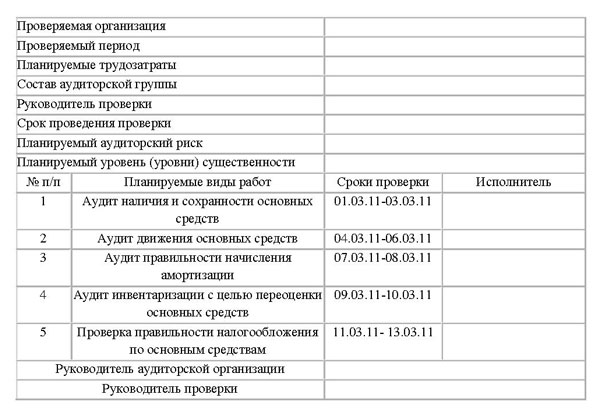

Общий план аудиторской проверки ОС может выглядеть так:

Планируемые процедуры позволят:

- контролировать наличии е и сохранность ОС;

- следить за правильностью отнесения объекта в ОС;

- дать правильную оценку ОС в учете;

- правильно отражать данные о наличии и движении ОС в бухучете и отчетности и т. д.

Далее будет составлена программа:

Планирование аудита необходимо для того, чтобы аудитор мог уделить особое внимание самой важной области. Так можно эффективно распределять работу между специалистами аудиторской группы, что будут участвовать в проверке.

Также упрощается координация такой деятельности. Временные же затраты на планирование будут зависеть от того, каковы масштабы работы, сложность аудита, опыт работы специалистов с аудируемой фирмой.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

-

честная цена на СОУТ. Позвоните намcentr-ion.ru