Кто такие плательщики акцизов в 2020 году

Эти платежи действуют как в ходе продажи продукции на территории страны, так и при их перемещении за пределы РФ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Фактическими плательщиками акцизов выступают продавцы товаров, хотя на деле они включают налог в цену и собирают его полную сумму за счет покупателей. Это позволяет ограничить потребление определенных видов продуктов.

Что нужно знать ↑

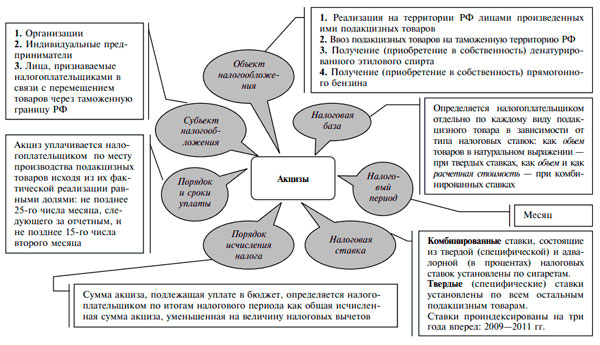

Акцизные налоги относятся к разряду федеральных платежей, поскольку взимаются на всей территории РФ как с ИП, так и с организаций, действующих на правах юридических лиц.

Главным условием попадания в ряды является реализация товаров из списка, приведенного в ст. 181 НК РФ.

Стоит отметить, что акцизы также имеют следующие основные признаки:

- не имеют целевого назначения, то есть сумма сборов не привязывается к конкретной статье затрат бюджета;

- субъекты налогообложения самостоятельно исчисляют и выплачивают данный налог;

- по направлению расходования рассматриваются, как регулирующие налоги, поскольку часть из них уходит в федеральный, а часть – в региональный бюджет.

Поскольку продавец товара включает акциза в цену, то он и рассчитывает его самостоятельно, а затем, получив нужную сумму от покупателей, вносит её в казну.

Элементы налогообложения

Налоговые ставки

При расчете акцизного налога могут быть использованы три основных способа, в том числе (ст. 187-191 НК РФ):

| Вид | Пояснение |

| Твердые ставки | Когда на конкретный товар установлена конкретная величина обязательных выплат в рублях |

| Адвалорные ставки | Устанавливаются в процентах и имеют тенденцию к увеличению в случае роста объема реализованных товаров |

| Комбинированные ставки | Применяются в отношении крупных партий товаров, когда в отношении одной части из них применяются твердые ставки, а в отношении другой – адвалорные |

Налоговая база

- По акцизам база налога оценивается в зависимости от того, какие именно ставки налога использует при расчете плательщик (ст.187 НК РФ).

Она может быть оценена, как:

- количество реализованных товаров в натуральном выражении;

- совокупная стоимость реализованных товаров по фактической цене их продажи;

- цена реализованной продукции, рассчитанная путем суммирования средних цен;

- одновременно по сумме реализованных товаров и их стоимости (комбинированная ставка).

Таблица определение налоговой базы

Следует отметить, что все организации обязаны осуществлять раздельный расчет налоговой базы для тех товаров, в отношении которых используются разные типы ставок.

Если вся продукция фирмы облагается обязательным платежом по одинаковым ставкам, то вся она формирует единую налоговую базу (ст.190 НК РФ).

Налоговый период

Акцизы начисляются и уплачиваются ИП и компаниями ежемесячно. Оплата и заполнение декларации производятся до 25 числа следующего месяца (ст. 192 НК РФ).

Исключение составляют только этиловый спирт и бензин. Для этих товаров конечной датой внесения платежа и заполнения справки по нему является 25-е число третьего месяца (ст. 194 НК РФ).

Порядок расчета налога

Можно выделить две формулы, по которым рассчитывается размер акцизов в зависимости от применяемой к ним ставки:

| Условие | Формула |

| При твердой или адвалорной ставке | СА = НБ*СН, где СА – сумма акциза; НБ – база налога (в рублях или натуральных величинах); СН – ставка налога (а денежных единицах или процентах) |

| При комбинированной ставке | СА = НБ*СН+Д*МЦ, где СА – сумма акциза; НБ – база налога (в рублях или натуральных величинах); СН – ставка налога (в денежных единицах или процентах). Д – долевое соотношение в процентах; МЦ – максимальная цена подакцизного товара |

Если ассортимент товаров широк и акциза по ним начисляются по разным ставкам, то, как правило, сначала рассчитывается налог по каждой группе товаров, а затем выводится итоговая сумма.

Схема: основные элементы акцизов

Что относят к объектам

Объектами акцизов на территории России признаются такие виды продукции, как (ст. 181 НК РФ):

- этиловый спирт, сформированный в результате переработки пищевого и непищевого сырья;

- любые содержащие спирт продукты в количестве более 9% от общего объема;

- табачные изделия;

- автомобильный и прямогонный бензин, а также дизельное топливо;

- моторные масла, используемые, как для дизельных, так и для карбюраторных моторов;

- мотоциклы, имеющие мощность двигателя свыше 112,5 кВт или 150 ЛС;

- бензол, ортоксилол, параксилол;

- печное топливо, используемое в бытовых целях;

- авиационный керосин и природный газ.

Процесс обложения указанных выше объектов происходит в следующих случаях:

- Продажа производителем подакцизных товаров покупателям.

- Реализация товаров, попадающий в приведенный выше список, в том случае, если продавец получил их по решению судебных или иных государственных органов.

- Передача продукции, созданной из давальческого сырья или для дальнейшего производства товаров, не облагаемых акцизами.

- Передача подакцизных товаров для выполнения собственных целей предприятия, в форме вложения или в качестве выходного платежа учредителю.

- Ввоз перечисленных выше продуктов на территорию государства.

- Производство этилового спирта, прямогонного бензина, авиационного керосина, а также совершение операций с бензолом, ортоксилолом, параксилолом (наличие лицензии – обязательно).

Размер акциза на алкогольную продукцию в 2020 году смотрите в статье: акцизы на алкоголь.

Размер акциза на алкогольную продукцию в 2020 году смотрите в статье: акцизы на алкоголь.

Какие подакцизные товары облагаются акцизами, читайте здесь.

Важно помнить, что от акцизов освобождены те организации, которые передают подакцизные товары своим подразделениям, не выступающим отдельными налогоплательщиками, а также в ходе экспорта данных видов продукции.

Нормативная база

Законодательным основанием для взимания акцизного налога на территории Росси выступает 22 глава НК РФ, параграфы которой раскрывают следующие аспекты:

| Статьи | Что определяют |

| 179—180 | Субъекты обложения обязательным платежом |

| 181, 182, 183, 184, 185, 186, 187, 188, 189, 190, 191 | Порядок установления объекта обложения и базы налога |

| 192, 193, 194, 195, 196, 197, 198, 199, 201, 202, 203, 204, 205, 206 | Характеристики элементов налогообложения, в том числе периода, льгот, порядка начисления, ставок и сроков осуществления платежа |

Более детальные вопросы, касающиеся особенностей заполнения декларации и внесения платежа, регулируются письмами Минфина и ФНС РФ.

Налогоплательщики акциза ↑

В настоящее время в качестве плательщиков акциза признаются в РФ (ст.179 НК РФ):

- организации, действующие на правах юридических лиц;

- ИП;

- граждане, которые занимаются деятельностью, предполагающей перемещение товаров через таможенную границу страны.

Согласно положениям российского законодательства плательщики акцизов – это лица и организации, которые занимаются реализацией подакцизных товаров или иными операциями с ними.

Несмотря на то, что субъектом налогообложения выступает продавец таких товаров – фактически акцизы оплачивают потребители товара.

Кто не платит налог

Существуют отдельные виды действий товарами, попадающими под акциз, которые не предполагают уплаты налога (ст. 183 НК РФ).

Так, плательщиками не являются организации и ИП, которые осуществляют следующие мероприятия:

- Передают товары, облагаемые налогом своим структурным подразделениям, которые не имеют статуса самостоятельных субъектов налогообложения.

- Осуществляют экспорт товаров за пределы российского государства.

- Занимаются первичной продажей конфискованных или бесхозных продуктов, попадающих в категорию подакцизных. Такие товары должны перейти в собственность государственных или муниципальных органов, а их использование происходит под надзором налоговых или таможенных структур.

- Реализуют передачу в рамках одной организации этилового спирта для создания косметической продукции или средств бытовой химии.

Следует помнить и о существовании налоговых вычетов: возможности уменьшить сумму платежа субъектам, которые оплачивают налог и не попадают под полное освобождение.

В частности, возврат части акциза возможен в следующих случаях (ст. 200 НК РФ) :

- при несении затрат на приобретение подакцизных товаров;

- при передаче продуктов, созданных на базе давальческого сырья;

- в случае если потребитель вернул купленные ранее товары;

- по результатам получения этилового спирта для создания продуктов, не содержащих спирт (как вспомогательный материал);

- при продаже прямогонного бензина, произведенного на основе давальческого сырья;

- при безвозвратной утрате подакцизного товара.

Стоит отметить, что система понижающих коэффициентов применяется при осуществлении операций с авиационным керосином, бензином и этиловым спиртом. Кроме того, существуют вычеты, касающиеся субъектов, оплачивающих акцизы авансом.

Сроки уплаты

Периодом исчисления акцизного налога выступает календарный месяц. Это связано с тем, что многие плательщики налога реализуют операции с подакцизными товарами не регулярно, а в отдельные месяцы года.

Что касается сроков внесения платежа, то здесь действуют следующие правила (ст. 204-205 НК РФ):

- В общем случае оформление декларации и платеж происходит до 25 числа следующего месяца;

- Для этилового спирта и прямогонного бензина сроки увеличивается до трех месяцев с момента осуществления операции с подакцизным товаром.

Расчет налога и заполнение справки субъект реализует самостоятельно. Это позволяет ему своевременно включить сумму платежа в цену товара.

Особенности исчисления на нефтепродукты

С 2003 года в России действует точный перечень нефтепродуктов, которые имеют категорию подакцизных товаров, в том числе (ст. 4 ФЗ-110):

- бензин и дизельное топливо;

- моторные масла;

- прямогонный бензин (бензиновые фракции).

Особенности обложения нефтепродуктов акцизами состоят в следующем:

- Все субъекты акцизного налога, которые занимаются производством или реализацией нефтепродуктов на оптовой или розничной основе обязаны получить свидетельство, дающее право на ведение подобной деятельности.

- Плательщиками налога выступают не продавцы, а получатели нефтепродуктов и их производители.

Под обложение акцизами не попадают нефтепродукты, которые:

- Формируются из давальческого сырья, после чего передаются гражданам и компаниям, не имеющим специального свидетельства. В этой ситуации обязательный сбор вносит переработчик.

- Продаются по решению судебных и других государственных органов. В этой ситуации акцизы платит не получатель, а продавец.

Если свидетельство на продажу нефтепродуктов получила не компания, а ИП, работающий при этом на ЕНВД, он все равно признается налогоплательщиком акцизов, которые вносятся в ИФНС наряду с единым налогом (ст.346 НК РФ).

Как выглядит таблица ставок акцизов на 2020 год узнайте из статьи: ставки акцизов.

Как выглядит таблица ставок акцизов на 2020 год узнайте из статьи: ставки акцизов.

Все об акцизе, читайте здесь.

Пример заполнения декларации по акцизам, смотрите здесь.

Таким образом, акцизный налог в 2020 году вносится в казну государства компаниями, ИП, гражданами, которые осуществляют операции с подакцизными товарами.

В числе последних обозначены те продукты, потребление которых государственные структуры стремятся ограничить.

Акцизы являются косвенными платежами, поскольку их фактическими плательщиками выступают конечные потребители товаров, хотя декларацию заполняют и осуществляют платеж – продавцы такого рода продукции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.