Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас: Москва и область +7 (499) 703-43-52 Санкт-Петербург и область +7 (812) 309-57-61 Регионы 8 (800) 333-45-16 доб. 530

Многие граждане Российской Федерации, продавая земельные участки, находящиеся в их собственности, не знают, как правильно следует рассчитывать свои налоговые обязательства перед бюджетом.

Некоторые налогоплательщики, даже непроизвольно нарушая налоговый режим, подвергают себя финансовым взысканиям.

Субъектами налогообложения являются граждане, которые более 183-и дней проживают на территории Российской Федерации.

Также налоговые обязательства при продаже земельных участков могут возникнуть и у граждан, проживающих в России менее 183-и дней ст. 207 Налогового кодекса России.

Физические лица

Физические лица – граждане, проживающие на территории Российской Федерации. Они имеют законное право совершать любые сделки с личными земельными участками.

При продаже земельного участка такие налогоплательщики обязаны руководствоваться действующим на территории РФ Налоговым кодексом.

На них возлагается обязанность начислить налог с дохода, полученного при продаже земли, и перечислить его в местный бюджет.

Также они должны в установленные Федеральным законодательством сроки заполнить и подать декларацию в налоговую инспекцию.

Юридические лица

Юридические лица – коммерческие компании (любой формы собственности), задействующие для ведения бизнеса земельные участки. Они числятся на балансе компаний в разделе «основные фонды».

Чтобы совершать любые операции с недвижимым имуществом, к которому причисляются и земельные участки, в уставе юридического лица должно быть это зафиксировано.

Если юридическое лицо осуществляет свою хозяйственную деятельность в качестве коллективного предприятия, то решение о продаже земельного участка будет приниматься собранием учредителей.

Обязательства по таким сделкам будут исчисляться в соответствии с выбранной юридическим лицом системой налогообложения.

Индивидуальный предприниматель (ИП)

Индивидуальные предприниматели – физические лица, осуществляющие хозяйственную деятельность на территории Российской Федерации.

Они могут, также как и юридические лица, задействовать земельные участки в своей предпринимательской деятельности.

В том случае, ИП примут решение продать такой надел земли, они должны будут заплатить с этой сделки налог.

При этом стоит отметить, что задействованная процентная ставка, при определении их обязательств перед местным бюджетом, будет соответствовать выбранной ними системе налогообложения.

Сумма денежных средств от проданного земельного участка, используемого в предпринимательской деятельности, будет являться доходом, о получении которого им придётся отчитаться.

Физические лица, которые владеют земельными участками, должны учитывать, что налогообложение операций по их продаже имеет свои особенности.

Такой порядок регламентирован Налоговым кодексом России.

В собственности менее 3 лет

Если владелец земельного участка, который находится в его собственности менее 3-х лет, решил его продать, то ему придётся заплатить налог на доходы с продажи.

Налогоплательщику нужно самостоятельно рассчитать свои обязательства перед местным бюджетом (по ставке 13%) и провести по ним полный расчёт.

При определении обязательств перед местным бюджетом владелец земли может значительно уменьшить сумму налога.

Для этого ему следует воспользоваться одним из двух способов:

Использовать налоговый вычет, сумма которого равна 1 000 000,00 рублей.

Использовать документально подтверждённые расходы, понесённые при приобретении земельного участка (квитанции о его оплате).

Фото: образец квитанции об уплате госпошлины

Данный порядок регламентирован действующим на территории ст. 208 НК РФ.

В собственности более 3 лет

В том случае, когда владелец земельного участка, находящегося в его собственности более 3-х лет, решит его продать, то он освобождается, как от обязанности подавать декларацию 3 – НДФЛ, так и от уплаты налога.

Иногда у налоговой инспекции могут возникнуть различные вопросы по поводу такой сделки. В этом случае владельцу земельного участка необходимо будет предъявить документы, которые подтвердят, что он владеет имуществом более 3-х лет.

В первую очередь, такие данные можно посмотреть в свидетельстве о праве собственности на земельный участок.

Данный порядок регламентирован действующим Налоговым кодексом РФ ст. 217.

Полученного по наследству

Налогообложение проданных земельных участков, полученных по наследству, осуществляется в обычном порядке.

Владельцы земли (которая находится в их собственности менее 3-х лет) могут немного уменьшить свои налоговые обязательства.

Для этого им следует воспользоваться налоговым вычетом (его сумма не может превышать 1 000 000,00 рублей).

Те собственники земельных участков, предназначенных для ведения личного подсобного хозяйства, срок владения которыми превысил 3-х летний рубеж, не являются налогоплательщиками.

Как платить налог, если имущество недвижимое? Узнайте об этом в статье: налог на имущество.

Все о налоговом вычете при покупке земельного участка в СНТ читайте здесь.

Пример:

Кадастровая стоимость земельного участка, полученного налогоплательщиком по завещанию, составляет 3 000 000,00. В этом случае владелец участка может воспользоваться налоговым вычетом (1 000 000,00 руб.).

Чтобы рассчитать налог с продажи земельного участка необходимо в первую очередь определить налоговую базу.

Также важен срок, в течение которого земельный надел находился в собственности налогоплательщика. При исчислении налоговых обязательств при продаже земли, может задействоваться налоговый вычет.

Сумма полученного дохода может уменьшаться расходами, понесёнными налогоплательщиком при приобретении земельного участка.

Процентная ставка налога определяется владельцем участка в соответствии со ст. 224 НК РФ.

С какой суммы берется?

При исчислении налога с продажи земельного участка, полученного по наследству, берётся его кадастровая стоимость.

Порядок налогообложения данной операции проводится по обычной системе (применяется ставка 13% при продаже участков, которые находились в собственности до 3-х лет).

Доходы, полученные в результате продажи земельных участков, должны облагаться налогом НДФЛ.

Действующим на территории Российской Федерации Налоговым кодексом (ст. 224) установлены следующие ставки налога:

*13%* — для граждан, срок проживания которых на российской территории превысил 183 дня;

*30%* — для граждан, официальный срок проживания которых на российской территории составил менее 183 дня.

Какие есть льготы?

В соответствии с действующим Налоговым кодексом (п. 5 ст. 391), некоторые налогоплательщики, продавшие земельные участки, имеют право воспользоваться льготами при исчислении налоговых обязательств.

Такая категория плательщиков налога НДФЛ могут на 10 000,00 рублей уменьшить налоговую базу.

В настоящее время льготы распространяются на следующих лиц:

Герои СССР.

Герои РФ.

Кавалеры (полные) ордена Славы.

Ветераны ВОВ.

Ветераны боевых действий.

Инвалиды боевых действий.

Инвалиды 1-й группы.

Инвалиды 2-й группы (оформившие её до 01.01.2004 г.).

Граждане, получившие инвалидность в детстве.

Ликвидаторы ЧАЭС.

Лица, подвергнувшиеся радиоактивному воздействию на ПО «Маяк».

Лица, пострадавшие от радиации, при сбросе опасных отходов в реку «Теча».

Лица, подвергнувшиеся радиоактивному воздействию на полигоне «Семипалатинский».

Лица, принимавшие участие в испытании термоядерного и ядерного оружия.

Лица, принимавшие участие в ликвидации ядерных аварий.

Лица, получившие под воздействием радиации лучевую болезнь (имеющие инвалидность).

Чтобы воспользоваться данной льготой (10 000,00 рублей) необходимо лично налогоплательщикам обратиться в налоговую инспекцию по месту их прописки.

Они должны предоставить пакет документации, подтверждающей право на льготу:

удостоверения, в которых указаны присвоенные звания;

Фото: удостоверение со званием (образец)

медицинские документы, свидетельствующие о группе инвалидности;

Фото: справка об инвалидности (образец)

удостоверения участников боевых действий и т. д.

Фото: удостоверение участника боевых действий (образец)

Расчет

Каждый налогоплательщик, продавший земельный участок (находившийся в его собственности менее 3-х лет), должен самостоятельно рассчитать свои налоговые обязательства.

Это можно сделать по формуле:

Налогоплательщик может вместо налогового вычета уменьшить сумму своих налоговых обязательств документально подтверждёнными расходами:

Договор купли-продажи, на основании которого земельный участок перешёл в собственность налогоплательщика.

Платёжные документы, свидетельствующие о том, что налогоплательщик провёл финансовые расчёты за земельный участок и т. д.

В этом случае расчёт налоговых обязательств должен будет проводиться по формуле:

Пример

Пример 1 (с налоговым вычетом)

Елена Сергеевна купила земельный участок в 2012 году. В октябре 2014 года она его решила продать за 3 424 000,00 рублей.

В этом случае она должна самостоятельно рассчитать налог с продажи земельного участка с домом, и подать в контролирующие органы декларацию 3 – НДФЛ.

Расчёт налога:

НДФЛ = (3 424 000,00 – 1 000 000,00) х 13 %

НДФЛ = 315 120,00 рублей.

Пример 2 (без налогового вычета, но с учётом понесённых расходов на приобретение земли)

Пенсионер Владимир Петрович стал законным владельцем земельного участка в 2013 году, заплатив за него 4 500 000,00 рублей. В сентябре 2014 года он его решил продать за 2 800 000,00 рублей.

В этом случае он должна самостоятельно рассчитать свои налоговые обязательства, после чего подать в контролирующие органы декларацию 3 – НДФЛ.

Расчёт налога:

НДФЛ = (2 800 000,00 – 4 500 000,00) х 13 %

НДФЛ =0, так как налоговая база имеет отрицательный показатель – 1 700 000,00.

Владелец земельного участка, продавший его, не должен платить налог с продажи земельного участка с пенсионера в местный бюджет.

Но он должен подать соответствующую декларацию в налоговую инспекцию.

Налогоплательщики, которые имеют непогашенные обязательства перед местным бюджетом, должны в установленные действующим на территории Российской Федерации законодательством провести все расчёты.

Это можно сделать любым удобным способом:

через Сберегательную кассу;

через отделение любого кредитно-финансового учреждения;

через терминал;

через интернет.

После уплаты налога НДФЛ у бывшего владельца земельного участка должна остаться на руках квитанция, которую необходимо сохранить.

Сроки оплаты

Физические лица, которые продали земельный участок (находившийся в их собственности менее 3-х лет), должны самостоятельно рассчитать свои обязательства перед местным бюджетом.

Налогоплательщики обязаны провести полный расчёт по НДФЛ в установленные российским законодательством сроки – до 15 июля года, в котором была подана декларация (п. 4 ст. 228 НК РФ).

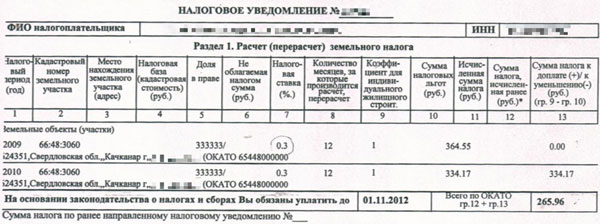

После подачи декларации, налоговая инспекция направляет уведомление по месту прописки бывшего владельца участка, в котором будет указана сумма налога.

Фото: налоговое уведомление

Контролирующий орган исчисляет налог на землю исходя из данных, которые были указаны налогоплательщиком в декларации.

В уведомлении также указываются граничные сроки проведения расчётов с бюджетом.

Подача отчетности

Согласно ст. 229 НК России, каждый налогоплательщик, продавший земельный участок (находившийся в его собственности менее 3-х лет), должен заполнить и подать в контролирующие органы декларацию установленного образца 3 — НДФЛ.

Действующим Федеральным законодательством установлен граничный срок подачи данного отчёта – 30 апреля года, следующего за тем, в котором была совершена сделка купли-продажи земли.

Декларация может быть заполнена следующим способом:

от руки;

машинописным;

электронным (посредством специального программного обеспечения).

Бланк декларации НДФЛ выдаётся физическим лицам абсолютно бесплатно в налоговой администрации.

Налогоплательщики, которые являются пользователями интернет ресурсов, могут самостоятельно скачать бланк отчёта на специализированном сайте, принадлежащем Российской ФНС.

В том случае, когда налогоплательщик принял решение заполнить декларацию 3 – НДФЛ от руки, ему следует использовать только заглавные печатные символы.

Если колонки в бланке отчёта остаются пустыми, плательщик налога должен проставить в них прочерки. Декларация подаётся в налоговую инспекцию по месту прописки налогоплательщика, владельца земли.

Налоговые вычеты

Так как земельный участок является объектом недвижимости, его владельцы (физические лица) имеют законное право воспользоваться налоговым вычетом.

В настоящее время сумма налогового вычета (согласно п. 3 ст. 210, а также п. 1 подп. 1 ст. 220 НК России) составляет 1 000 000,00 рублей.

Чтобы воспользоваться налоговым вычетом, владельцу земельного участка необходимо написать заявление установленного образца и подать его в контролирующие органы, по месту прописки.

Если налогоплательщик является владельцем нескольких земельных участков, то вычетом он может воспользоваться только по одному из них.

Действующим Федеральным законодательством установлен порядок налогообложения проданных земельных участков.

При этом стоит отметить, что если гражданин Российской Федерации совершил продажу земли, которой он законно владел более 3-х лет, то он полностью освобождён от уплаты налога в местный бюджет.

Также он не должен предоставлять в контролирующие органы декларацию формы 3 – НДФЛ.

На практике часто бывает, что граждане, не являющиеся налогоплательщиками, всё равно получают налоговые уведомления.

Это объясняется тем, что информация о каждой сделке купли-продажи нотариусами передаётся в налоговую администрацию.

Как ИП платят земельный налог при УСН? Читайте здесь.

Как оплатить земельный налог через интернет узнайте здесь.

В этом случае гражданину необходимо предоставить документальное подтверждение того, что он более 3-х лет являлся законным владельцем проданного земельного участка.

Данная информация может быть предоставлена в налоговую инспекцию лично бывшим владельцем земли, либо направлена по почте (заказным письмом с описью и уведомлением).

Если гражданин России, желает продать свой земельный участок, но не хочет платить со сделки налог, ему следует выждать 3-и года с момента его приобретения. По истечении этого срока владелец земли может оформлять сделку.

Видео: определение границ земельного участка

Владельцы земельных участков, физические лица, решившие продать свои земельные участки, должны в первую очередь ознакомиться с действующим законодательством.

В этом случае им удастся избежать финансовых санкций за неподачу декларации 3 – НДФЛ, а также за неуплату налоговых обязательств.

Хочу сказать что мы не платили налог с продажи земельного участка, когда получили налоговое уведомление были шокированы, пока со всем разобрались поседели конечно. Для нас все эти законы это очень сложно.

Добрый день. С налогом на землю уже сталкивался. Я в прошлом году продал свой земельный участок, и налог от прибыли мне пришлось заплатить. Я и не догадывался,что есть возможность не платить налог.

Столкнулась с этой ситуацией совсем недавно и неожиданно. Не хватило около недели, чтобы земельный участок был в собственности больше 3-х лет. Участок продали. Налог заплатили. Теперь более внимательно отношусь к отслеживанию изменений в законодательство.

А наша семья столкнулась с ситуацией когда нам пришлось продать участок, которым мы владели 2 года. Вынуждены были переехать в другой город на ПМЖ. Так вот мы наоборот были удивлены, что по прошествии 1,5 лет нам не прислали квитанцию на уплату земельного налога. Обратились в налоговую, оказалось, что просто не дошло письмо, но за это время набежало немного пени.

Хочу сказать что мы не платили налог с продажи земельного участка, когда получили налоговое уведомление были шокированы, пока со всем разобрались поседели конечно. Для нас все эти законы это очень сложно.

Добрый день. С налогом на землю уже сталкивался. Я в прошлом году продал свой земельный участок, и налог от прибыли мне пришлось заплатить. Я и не догадывался,что есть возможность не платить налог.

Столкнулась с этой ситуацией совсем недавно и неожиданно. Не хватило около недели, чтобы земельный участок был в собственности больше 3-х лет. Участок продали. Налог заплатили. Теперь более внимательно отношусь к отслеживанию изменений в законодательство.

А наша семья столкнулась с ситуацией когда нам пришлось продать участок, которым мы владели 2 года. Вынуждены были переехать в другой город на ПМЖ. Так вот мы наоборот были удивлены, что по прошествии 1,5 лет нам не прислали квитанцию на уплату земельного налога. Обратились в налоговую, оказалось, что просто не дошло письмо, но за это время набежало немного пени.