Пример расчета отпускных в 2020 году

Способ начисления отпускных является одним из основных вопросов, который возникает перед выходом сотрудника в ежегодное увольнение. По общим правилам расчеты производятся в рамках Трудового законодательства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Однако чтобы избежать ошибок, нужно разобраться учитываются ли предыдущие отпускные и должна ли быть работнику доплата за совмещение.

Что нужно знать ↑

Ежегодное увольнение является составляющей системы трудовых взаимоотношений (ст.114 ТК РФ).

При этом трудовой кодекс направлен на защиту прав рабочих, которые состоят в договорных отношениях с работодателем.

По закону выйти первый раз в отпуск можно через 6 мес. Отсчет времени начинается с момента официального трудоустройства.

Последующие разы рабочий персонал уходит в увольнение согласно с графиком отпусков. Этот документ разрабатывается администрацией предприятия.

Уведомление рабочих о предстоящем ежегодном увольнении осуществляет наниматель. Извещение предоставляется сотруднику под расписку за 14 дней до начала отпуска (ст.123 ТК РФ).

Несоблюдение этих требований может служить основанием для перенесения отпуска на другое время.

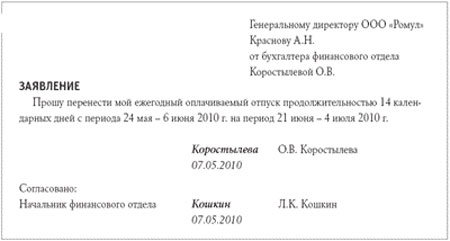

Фото: заявление о переносе отпуска

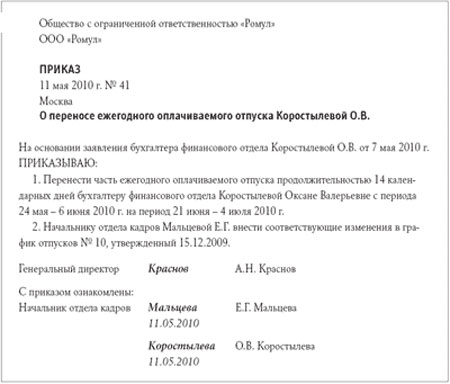

Подобные корректировки должны сопровождаться дополнительным письменным распоряжением руководителя предприятия.

Фото: приказ о переносе отпуска

Кроме того, смещение отпуска необходимо отобразить в графике отпусков. Длительность ежегодного увольнения – 28 календарных дней. Однако бывает так, что во время отпуска выпадают праздничные дни.

В таком случае, окончание отпускного периода переносится на соответствующее количество дней. Перечень официальных праздников предусмотрен ст.112 ТК РФ.

Увеличение продолжительности увольнения допускается в отношении следующих категорий рабочих:

| Несовершеннолетние лица | 31 день |

| Государственные служащие | 30 дней |

| Работники образовательных учреждений | 48 дней |

Также пролонгация отпуска происходит, если:

- работник пошел на больничный;

- на сотрудника в период отпуска было возложено исполнение государственных обязанностей, тогда как закон предусматривает освобождение от работы;

- законодательство предусматривает иные случаи увеличения продолжительности отпуска.

Чтобы использовать свое право на продление отдыха, работник должен уведомить работодателя о наступлении соответствующих обстоятельств.

Оплата рабочих дней или больничного листа происходит в установленном законом порядке. При желании работник может разделить ежегодное увольнение на две или три части.

Однако первый раз он должен брать отпуск как минимум на 14 дней. Что касается методики начисления и выплаты отпускных, то этот вопрос в первую очередь актуален для бухгалтерии.

Ошибка в расчетах или несвоевременная выплата положенной суммы может стать причиной проверок и наложения штрафных санкций на работодателя.

Поэтому бухучет должен соответствовать всем установленным законом правилам. Как известно заработная плата является составляющей системы оплаты труда.

Расчет отпускных осуществляется на основании показателей среднего заработка. При исчислении также учитываются некоторые виды премий.

Если необходимо произвести перерасчет суммы увольнительных, то работодателю нужно брать во внимание только те премии, которые начислялись до момента выхода сотрудника в ежегодный отпуск, но не больше чем за год.

Основные определения

Далее, необходимо рассмотреть несколько базовых определений, которые встречаются в статье:

| Зарплата | Это сдельная оплата труда за выполненную работу. Ее величина зависит от квалификации работника и качества выполненной работы. К оплате труда также относятся различные выплаты материального характера (например, премии) |

| Премия | Это подвид поощрения, выплачиваемого помимо зарплаты |

| Отпускные | Составная часть оплаты труда, которая подлежит выплате на период увольнения |

| Расчетный период | Время, необходимое для осуществления расчетов очередного увольнения. Обычно расчетный период равен календарному году, что предшествовал отпуску |

Условия предоставления

Ежегодное увольнение предоставляется работникам согласно с утвержденным графиком. Основанием для ухода в отпуск является распоряжение руководителя предприятия.

Фото: приказ на предоставление отпуска

Параллельно должна быть оформлена справка расчет о предоставлении отпуска (форма №Т-60). О предстоящем увольнении рабочий персонал должен быть уведомлен под расписку.

Выплата отпускных обычно производится за три дня до начала отпуска (ст.136 ТК РФ). Денежные отчисления осуществляются из резерва, который предприятие формирует в начале календарного года.

Если сотрудник увольняется с предприятия, то наниматель должен произвести выплату всех причитающихся ему сумм. Одной из них является возмещение за неиспользованный отпуск.

Расчеты производятся в день увольнения сотрудника. Если наниматель нарушает положения трудового законодательства, сотрудник имеет право требовать начисление неустойки.

Расчеты пени производятся за каждый день неуплаты. Также работодателю может грозить административная ответственность (ст.5.27 КоАП).

Жалобу на противоправные действия нанимателя необходимо подавать в инспекцию по труду или прокуратуру. Что касается бухгалтерских проводок, то они совершаются следующим образом:

| Дт 20 Кт 96 | Резерв отпускных |

| Дт 96 Кт 70 | Выплата отпускных из резерва |

| Дт 96 Кт 69–1 (2–3) | Страховые взносы |

| Сторно по Дт 20 Кт 96 | Возврат неиспользованных средств |

Одновременно работодатель, будучи налоговым агентом должен при выплате отпускных удержать подоходный налог и страховые взносы с прибыли сотрудника (ст.210 НК РФ).

Объем выплаченных средств подлежит учету при расчете налога на прибыль. Как следствие работодатель сможет увеличить размер издержек в налоговом периоде (ст.272 НК РФ).

Нормативная база

Алгоритм расчета увольнительных утвержден Трудовым кодексом. Унифицированная форма приказа о предоставлении отпуска разработана постановлением Госкомстата №1.

Здесь также находиться образец такого документа, как «График отпусков». Бухучет хозяйственных операций осуществляется в рамках ФЗ «О бухгалтерском…».

Упомянутый закон дополняет «Положение по бухучету», утвержденное приказом Минфина №33н.

Исчисление среднего заработка производится на основании постановления Правительства №922. Налогообложение доходов организации происходит согласно с требованиями Налогового кодекса.

Как правильно рассчитать отпускные работнику ↑

Изначально необходимо отметить, что существуют разные виды отпусков:

- Очередной оплачиваемый отпуск.

- Дополнительное увольнение.

- Отпуск по уходу за малышом.

- Декретный отпуск.

- Больничный отпуск.

- Ученический отпуск.

Как следствие расчеты по каждому виду увольнения могут немного отличаться. При этом может возникнуть вопрос, что входит в расчет отпускных в 2020 году.

Все про 1С ИТС отраслевой 1-й категории смотрите в статье: 1С ИТС отраслевой.

Все про 1С ИТС отраслевой 1-й категории смотрите в статье: 1С ИТС отраслевой.

Возможно ли обновление конфигурации 1С ИТС через официальный сайт, читайте здесь.

В основе расчетов всегда лежит средний заработок сотрудника за конкретный расчетный период и длительность увольнения.

Средний заработок включает все виды выплат, предусмотренные системой оплаты труда:

- оклад;

- доход от сдельной работы;

- зарплата в виде процентов от суммы реализованного товара;

- неденежные виды вознаграждения;

- оплата труда при замещении государственных должностей;

- авторское вознаграждение для сотрудников СМИ;

- доплата преподавателям за сверхурочное время;

- надбавки в тарифной ставке;

- доплаты за особые условия труда;

- премии.

Как видно отпускные за предыдущий год не входят в состав выплат, которые используются при расчете отпускных за текущий год. Выплаты социального характера в систему оплаты труда также не входят.

Порядок исчисления ежегодного отпуска будет обсуждаться немного позже (см. подзаголовок «Пример расчета…»). Выход в отпуск осуществляется на основании приказа руководителя организации или по заявлению сотрудника.

Применяемая формула

Чтобы рассчитать сумму отпускных необходимо использовать следующую формулу:

Где, Ро – размер отпускных, Сзр – средний заработок работника, Од – отпускные дни.

Где, Ро – размер отпускных, Сзр – средний заработок работника, Од – отпускные дни.

Чтобы рассчитать среднедневную зарплату можно использовать такую формулу:

Где, Срд – Среднедневной доход,

Где, Срд – Среднедневной доход,

Ппг – прибыль по итогам года,

Ком – количество отработанных месяцев в году,

Смкрд – среднемесячное количество рабочих дней за год (29,3).

Осуществляя расчеты среднегодового дохода необходимо исключить:

- материальную помощь;

- начисленные проценты;

- разовые премии;

- оплату проезда;

- дивиденды.

Какой расчетный период

По общим правилам трудового законодательства расчетным периодом считается календарный год, что предшествовал отпуску.

Если сотрудник работает неполный год, тогда расчетным периодом считается время, фактически отработанное им на предприятии.

При этом коллективным договором могут быть установлены иные сроки для исчисления среднего заработка (ст.139 ТК РФ).

Единственным условием является соблюдение законных интересов рабочего персонала. После определения расчетного периода бухгалтерии необходимо произвести расчеты среднего заработка.

Для этого следует учитывать все доходы, которые относятся к системе оплаты труда. О том, какие выплаты входят в ее состав, было сказано выше (см. подзаголовок «Как правильно рассчитать…»).

После этого можно производить расчет отпускных, которые подлежат выплате сотруднику.

Порядок начисления

Ранее уже говорилось, что в основе расчета отпускных лежит продолжительность увольнения и средний заработок работника.

Однако при исчислении этого показателя не учитываются следующие выплаты:

- пособие по временной нетрудоспособности;

- декретное пособие.

Дополнительно не подлежат учету следующие периоды:

- простой по вине работодателя;

- срыв работы в связи с забастовкой;

- дополнительные выходные дни, которые предоставлялись работнику для ухода за ребенком инвалидом.

Как видно в расчет отпускных не включаются не только суммы пособий, но, и периоды, когда работник не выполнял трудовые обязанности. Чтобы рассчитать отпускные необходимо использовать вышеуказанные формулы.

Что касается порядка исчисления в переходный период, то бухгалтеру следует учитывать разъяснения Минтруда от 15.05.2014 № 14-0/В-363.

Если при расчете возникают затруднения, то можно использовать специальные программы, которые предлагают профильные порталы.

Также существуют программные продукты, которые можно устанавливать непосредственно на рабочий компьютер.

Сегодня бухгалтера широко используют программы «1С: Предприятия» и «1С: Бухгалтерия». Производить необходимые расчеты можно не только в ручном режиме, но, и в автоматическом.

При этом количество работников не имеет значения. Программа позволяет осуществлять расчеты по одному сотруднику или согласно списку.

Пример расчета (образец)

Чтобы прояснить картину следует рассмотреть практический пример расчета отпускных. Допустим, что работник ООО «Орбита» собирается уйти в ежегодное увольнение с 01.02.2015 года.

Продолжительность отпуска составляет 28 календарных дней. Далее, нужно определить расчетный период и размер прибыли по итогам года.

Предположим, что величина годового дохода составила 350 тыс. руб. При этом сотрудник отработал на предприятии полный календарный год.

Как следствие расчетный период исчисляется от 01.02.2014 по 31.01.2015 года. Используя вышеуказанную формулу необходимо произвести следующие расчеты:

Если на протяжении расчетного периода работнику начислялась ежемесячная премия и поощрение по итогам года, то указанные суммы должны быть включены в состав заработной платы.

Следовательно, сумма отпускных должна рассчитываться с учетом премиальных выплат. Аналогичное увеличение происходит в том случае, если сотруднику был повышен оклад.

Кроме того, работодатель должен будет произвести перерасчет всех выплат, которые зависят от него. При исчислении той или иной суммы обычно используют повышающий коэффициент.

Что выявить этот показатель необходимо разделить сумму утвержденного оклада на ту величину, что применялась ранее в расчетном периоде. После чего полученное число нужно умножить на размер выплат.

Но, если работник находился на больничном в декабре месяце прошлого года, тогда при расчете отпускных должна быть уменьшена сумма годовой прибыли.

Чтобы рассчитать размер дохода за год необходимо использовать следующую формулу:

Где, Фгп – фактическая годовая прибыль,

Где, Фгп – фактическая годовая прибыль,

Сгзр – среднегодовая зарплата,

Ком – количество отработанных месяцев в году,

Зпд – заработок за декабрь.

Далее, нужно вычислить количество отработанных дней, которые предшествовали отпуску. Здесь уместно применить такую формулу:

![]() Где, Код – количество отработанных дней,

Где, Код – количество отработанных дней,

Смкрд – среднемесячное количество рабочих дней за год (29,3),

Ком – количество полных отработанных месяцев в году,

Крдд – количество рабочих дней в декабре,

Кдб – количество дней больничного.

Стоит напомнить, что новый коэффициент (29,3), отображенный в ст.139 ТК РФ был утвержден ст.2 ФЗ от 02.04.2014 № 55-ФЗ.

Указанные изменения произошли в связи с увеличением количества праздничных дней. Однако этот показатель действует только в том месяце, который отработан сотрудником в полном объеме.

Если расчетный месяц не полный, тогда следует производить перерасчет согласно количеству дней, отработанных в месяце.

Возникающие вопросы ↑

Разнообразие ситуаций, которые возникают в сфере трудовых взаимоотношений, исключает возможность рассмотрения каждой из них по отдельности.

Поэтому ниже будут рассмотрены лишь те, которые чаще всего связаны с начислением отпускных. Сюда входит:

- Начисления отпускных после декрета.

- Исчисление при неполном расчетном периоде.

- Учет премиальных выплат.

- Расчет отпускных при наличии учебного отпуска.

- Исчисление причитающихся сумм совместителям.

Если после декретного отпуска

Нередко случается так, что сотрудница уходит в отпуск по беременности и родам, но не успела отгулять ежегодное увольнение.

В этом случае она может взять отпуск сразу после выхода из декретного отпуска (ст.260 ТК РФ).

При этом трудовой стаж работницы не имеет значения. Расчет отпускных осуществляется на общих основаниях.

Как рассчитать за полгода (6 месяцев)

По желанию работника работодатель может предоставить ему ежегодное увольнение через 6 мес., после официального трудоустройства.

В исключительных случаях этот срок может быть уменьшен. Преждевременно уйти в увольнение могут следующие лица:

- женщины накануне отпуска по беременности и родам;

- несовершеннолетние граждане;

- сотрудники, усыновившие ребенка младше трехмесячного возраста.

Если при исчислении отпускных расчетный период не выработан, то расчет осуществляется исходя из совокупного количества отработанных дней (см. подзаголовок «Пример расчета…»).

Нюансы при неполном отработанном месяце

Как и в предыдущем случае исчисление отпускных нужно производить по стандартной формуле, но, с учетом количества рабочих месяцев в расчетном периоде.

Если какой-то месяц неполный, то расчет делается согласно количеству дней, которые отработаны в нем.

Входит ли премия (надбавка) в расчет

Поощрения относятся к системе оплаты труда, поэтому их нужно учитывать при исчислении отпускных. При этом неважно, за какой именно период начислено поощрение (месяц, квартал, по итогам года).

Если сотрудник отработал не полный расчетный период, то поощрение должно учитываться пропорционально отработанному периоду.

Порядок расчета отображен в письме Минздравсоцразвития № 2337-17:

Исключением могут быть премии, что выплачивались за фактически отработанное время. Разовые премии, которые не предусмотрены внутренними документами организации, учету не подлежат.

Аналогичная правовая позиция изложена в письме Роструда N 274-6-0. Сюда относятся премии, приуроченные к профессиональному празднику.

По поводу учебного отпуска

Для расчета отпускных нужно установить средний заработок сотрудника. Следовательно, бухгалтерия должна учесть все полученные доходы, полученные в расчетном периоде и являющиеся составляющей системы оплаты труда (см. подзаголовок «Как правильно рассчитать…»).

Видео: расчет отпускных

Если исходить из разъяснений, изложенных в постановлении №922, то учебный отпуск исключается из расчетного периода. Начисленные за это время суммы не учитываются при исчислении увольнительных.

Расчет отпускных совместителю

Ежегодный отпуск полагается всем лицам, вступившим в трудовые правоотношения с работодателем. Однако возникает вопрос, как быть гражданам, которые работают одновременно в двух местах?

Все об 1С ИТС Профессионал узнайте из статьи: 1С ИТС Проф.

Все об 1С ИТС Профессионал узнайте из статьи: 1С ИТС Проф.

Что такое информационная система 1С ИТС, читайте здесь.

Что это такое мобильная платформа 1С Предприятия, смотрите здесь.

Ежегодный оплачиваемый отпуск оформляется по основному месту работы. Тогда как увольнение по совместительству предоставляется параллельно с ним.

Если продолжительность отпуска на двух работах не совпадает, то работодатель по просьбе сотрудника может предоставить ему увольнение без сохранения заработка на недостающее количество дней (ст.286 ТК РФ).

Для этого нужно подать заявление и предоставить документы, отображающие период предоставления отпуска на основном месте работы.

Что касается расчета отпускных, то порядок исчисления причитающихся сумм остается прежним. Потому как в обоих случаях ежегодное увольнение является оплачиваемым.

При совмещении работы и учебы, работодатель оплачивает только ежегодный отпуск. Так как если сотрудник берет учебное увольнение, то он освобождается от работы.

При этом за ним сохраняется средний заработок (ст.173 ТК РФ). Однако при расчете увольнительных начисленные за это время суммы не учитываются.

Заканчивая рассмотрение вопроса о порядке начисления увольнительных, необходимо отметить несколько ключевых моментов.

Ежегодное увольнение является составляющей системы трудовых взаимоотношений между нанимателем и наемным работником. Базовая продолжительность отпуска – 28 календарных дней.

Приказ об очередном увольнении вручается сотруднику под расписку за две недели до наступления события. Выплата отпускных производится за три дня до начала отпуска.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.