-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Какой порядок выплаты дивидендов в 2020 году

Порядок выплаты дивидендов должен выучить каждый учредитель, акционер и организация, в которую вложены средства таких лиц.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Разберемся, каких правил придерживаться в 2020 году при начислении и выплате дивидендных сумм.

Каждая организация, которая функционирует за счет уставного капитала, созданного учредителями или акционерами, должна периодически делиться своим доходом с основателями.

Вот как раз в таких случаях и появляется вопрос – что такое дивиденды, как, кому именно и когда они платятся, как производится начисление, и облагаются ли какими-либо налогами.

Основные моменты ↑

Если вы слышали о дивидендах только поверхностно, то вряд ли сможете разобраться, как они начисляются, в какие сроки и в каких размерах. Отсутствие знаний добавит вам проблем с контролирующими органами.

Для того чтобы произвести выплату таких средств основателям предприятия, стоит изучить нормы законодательства Российской Федерации, проанализировать отдельные нормативные положения и пересмотреть примеры судебной практики.

Понятия

Дивидендами в Российской Федерации является часть прибыли предприятия, что выплачивается акционерам после произведения выплаты по налогам и другим платежам обязательного характера.

Акционер – физическое или юридическое лицо, которое вложило свои средства в акции организации, преследуя цель приобрести определенный доход от роста их стоимости по курсу.

Только акционеры могут рассчитывать на отдачу вложенной суммы в развитие бизнеса. То есть, компания получает прибыль, и делится ею с акционером, пропорционально распределяя полученные средства в соответствии с долей каждого такого лица.

Не могут считаться дивидендами:

| Перечисления акционерам при реорганизации и закрытии предприятия | Что не превышают величину их вложений в уставной капитал |

| Суммы, что передаются в собственность | Акциями фирмы акционеру |

| Средства некоммерческого предприятия | Что платятся сотруднику для реализации деятельности |

Установленные сроки

Сроки выплат дивидендных сумм напрямую зависят от решения организации. Уставом компании или собраниями акционеров устанавливается график произведения начисления и выплаты дивидендов учредительскому составу.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Если периоды выплат не утверждены, то средства выдаются акционерам в течение 60 дней с того момента, как дивиденды будут объявлены (п. 3 ст. 28 нормативного акта Российской Федерации от 8.02.1998 № 14-ФЗ).

На протяжении такого периода акционер должен получить начисленную прибыль. Дивиденды платятся из средств, что остались после перечисления всех налогов. Такие доходы определяют на основании отчетов бухгалтерии.

Обычно перечисление дивидендов осуществляется по окончанию финансового года. Хотя компания может установить и другие сроки, к примеру, по истечению полугодия, квартала.

Если учредителю не выдано полагающиеся средства, он имеет право взыскать сумму задолженности с ОАО на протяжении 3 лет.

Существуют такие ограничения по дивидендным выплатам:

| Не допускается выплата дивидендов | Когда уставной капитал не оплачено в полной мере |

| Если фирма признается несостоятельной (то есть банкротом) | Или когда перечисление дивидендов приведет к этому |

| Если цена чистого актива ОАО меньше средств в резервном фонде и уставном капитале | Ии это произойдет после перечисления дивидендов |

Нормативная база

При необходимости начислить дивиденды, стоит обратиться к таким документам:

| Федеральному закону, что был утвержден 8 февраля властями России 1998 | № 14-ФЗ |

| Закону Российской Федерации, что был принят чиновниками 26 декабря 1995 | № 208-ФЗ (ст. 28) |

На отдельные вопросы относительно выплат дивидендов необходимо искать ответы в Налоговом кодексе России.

Как осуществляется организация выплаты дивидендов? ↑

Сроки и правила выплаты определяет компания (решением собрания). Общим собранием может приниматься решение не платить дивиденды.

В таком случае средства направляются на развитие бизнеса, в резервные фонды и т. д. Право производить дивидендные выплаты – не абсолютное.

Как начислить правильно?

После того, как принимается решение платить дивиденды, и утверждено перечень лиц, кому они положены, бухгалтерию ожидает сложная работа.

Начислять дивиденды стоит по каждому акционеру в отдельности. В уставе прописываются особенности распределения средств с соблюдением норм законодательства России.

Общий показатель дохода, что определен для выплаты акционерам, должен умножаться на проценты внесения сумм в уставной капитал такими лицами.

Так производится расчет дивидендов, полагающихся участникам:

| По счету 75 | Начисленные дивиденды выплачиваются |

| Дт 84 Кт 75.2 | После того, как определено размер выплаты |

| Дт 75.2 Кт 70 | Отражается выплата дивидендов акционеру-сотруднику |

| Дт 75.2 Кт 68 | Начислено НДФЛ на дивидендные выплаты физическим лицам |

| Дт 68 Кт 51 | Уплачен налог |

| Дт 75.2 КТ 91 | Отражается сумма номинала ценных бумаг |

| Дт 91 Кт 58.2 | Отражение сумм затрат, что сопровождают приобретение векселя, что учтен на счете 58.2 |

| Дт 91, 99 Кт 99, 91 | Определяются финансовые результаты при выбытии документов |

| Дт 75.2 Кт 90 | Сумма отпускной цены товара, что приравнена к величине дохода и т. д. |

Компания, что платит дивиденды – налоговый агент по налогу на прибыль (пункт 2, 3 ст. 275 НК Российской Федерации), по налогу на доход физических лиц (пункт 2 ст. 214 Налогового кодекса).

В какой форме производится перечисление – не важно. Фирма выступает налоговым агентом при любом налоговом режиме, с учетом того, акционер имеет статус резидента или нерезидента.

Правила проведения расчетов налога на прибыль особенны при произведении перечислений дивидендов:

- иностранным юрлицам;

- российским предприятиям.

Средства могут получить:

- работники компании;

- физлица, что не были трудоустроены на предприятии, но являются собственниками акций.

Начисление средств осуществляется с помощью программы «1С Бухгалтерия» или «1С Зарплата и Управление персоналом». Рассмотрим особенности начисления во второй программе.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Представлено 2 вида начислений:

- работнику;

- акционеру.

В программе стоит сформировать «Начисление дивидендов компании», где суммы будут распределяться

В программе стоит сформировать «Начисление дивидендов компании», где суммы будут распределяться

Введите данные о компании, сроках начисления, впишите размер.

Как выглядит календарь выплаты дивидендов в 2020 году смотрите в статье: календарь дивидендов.

Как выглядит календарь выплаты дивидендов в 2020 году смотрите в статье: календарь дивидендов.

Проводки по промежуточным дивидендам в 2020 году, читайте здесь.

Нажмите «Заполнить», внесите в таблицу «Начисления». В тех случаях, когда акционером является и физлицо, кликните «Добавить», дальше следуйте подсказкам. Рассчитайте величину дивидендов.

При перечислении дивидендов стоит открыть документы «Заработная плата к выплате…» и «Расходные кассовые ордеры».

При перечислении дивидендов стоит открыть документы «Заработная плата к выплате…» и «Расходные кассовые ордеры».

В программном обеспечении физлицам по начислениям:

- не осуществляется ведение взаимозачетов;

- не ведется учет сумм дивидендов и налога на доход физлица, что был начислен.

При просмотре движения по регистрам документов «Начисление дивидендов», нажав «Перейти», по сотрудникам будут движения, а по физлицам – нет.

По регистру накопления будет сделано движение:

По регистру накопления будет сделано движение:

Дивиденды и налог на доход физлица отражается таким образом:

ОАО самостоятельно определяет, какие типы акций будут преимущественными при выплатах. Акционеры имеют право рассчитывать на своевременное получение средств в установленном размере.

ОАО самостоятельно определяет, какие типы акций будут преимущественными при выплатах. Акционеры имеют право рассчитывать на своевременное получение средств в установленном размере.

При нарушении установленных правил, владельцы акций могут принимать участие в голосовании на собраниях относительно всех рассматриваемых вопросов.

Документальное обоснование принятия решения о выдаче сумм

Получив прибыль и приняв решение распределить ее между членами учредительского состава, стоит учитывать, что такие действия должны подкрепляться документами.

То есть, проведение таких операций должно осуществляться в соответствии с нормами, принятыми законодательством России.

Формирование приказа

Чтобы правильно отразить в документации разделение дохода между акционерами, стоит составить приказ в соответствии с установленными правилами о перечислении сумм дивидендов.

Такой приказ должен составляться на основании протокола учредительского или акционерного собрания.

Протокол собрания

На собрании принимается решение о том, целесообразно ли начислять проценты (используется метод голосования). Обычно в ОАО его проводят каждый год, не позднее 6 и не раньше 2 месяцев после окончания.

Участникам устанавливается срок до 4 месяцев. Иногда прибыль распределяется каждый квартал, по итогам 6, 9 месяцев.

Единых требований по формированию документа не существует. В протоколах, составляемых в соответствии с пунктом 1 ст. 28, пунктом 6 ст. 37 акта № 14-ФЗ:

- перечисляют присутствующих;

- оглашается повестка дня;

- отражается результат проведенного голосования;

- прописывают номер и дату подготовки;

- отражают место, где проведено собрание;

- участниками ставятся подписи.

После принятия решения руководство фирмы дает распоряжение главбуху. Далее формируется часть прибыли, что выдается каждому основателю организации.

После утверждения размера выплаты, компания должна уведомить об этом всех участников. Образец протокола собрания:

Существующие формы выплаты

Перечисление дивидендных средств может быть произведено в форме:

- средств в денежном выражении;

- дивидендов, что платятся в виде акций ОАО.

Участниками собрания принимается решение выплатить средства, прибыль же направляют в фонд дивидендов. Далее производится начисление сумм.

Если же акционеры выявили желание получить вместо денег акции, средства будут перечислены на счета акционерных капиталов.

Затем будет принято решение увеличить уставной фонд, выпускаются акции на невыплаченную сумму. По акциям выплачиваются положенные суммы основателю. Иных форм перечисления дивидендов нет.

Источники платежей

Источников выплаты дивидендов в соответствии с законодательством Российской Федерации может быть несколько.

Они представлены:

- чистым видом дохода в отчетном периоде и нераспределенными средствами прошлых периодов;

- прибылью и эмиссионным доходом;

- чистой прибылью отчетных периодов.

Также дивиденды участникам акционерного общества выплачиваются из чистого дохода ОАО в текущем году.

Произведение выплат дивидендов может осуществляться из специального фонда общества, что был создан именно для таких целей за средства прошлых периодов.

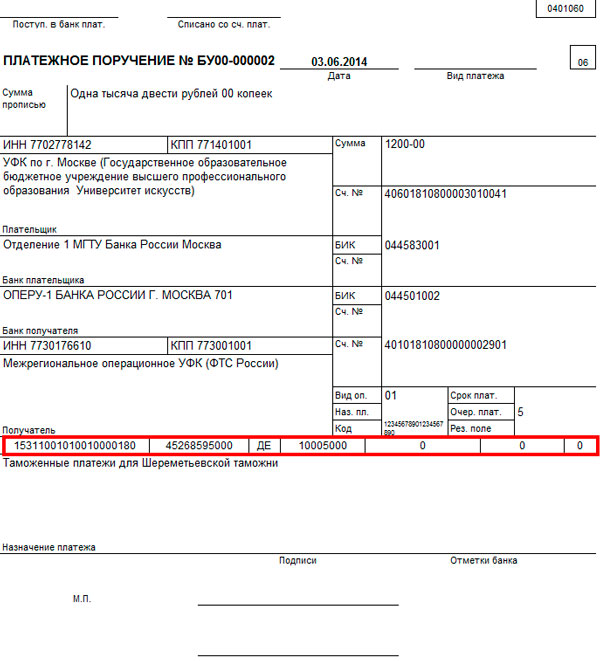

Заполнение платежки (образец)

Платежное поручение – расчетный документ, с помощью которого переводится определенная денежная сумму на счета получателей в банковских учреждениях (пункт 3.1 Положений Центрального банка России).

Должен он составляться по форме 0401060. Разберем, как правильно заполнить платежку на перечисление налога с дивидендов.

С начала 2020 года в документе стоит не обязательно тип, назначение платежа в пункте 110. Поле 101 должно содержать сведения о статусе составителя:

| 01 | Юрлицо |

| 02 | Лицо, что выступает налоговым агентом |

| 03 | Сборщики налоговых платежей |

| 04 | Налоговая инстанция |

| 13 | Плательщики налога, что перечисляются средства физическому лицу и т. д. |

При подготовке платежки опирайтесь на такой пример:

Фото: платежное поручение

В п. 2 ст. 214 Налогового кодекса России сказано, что если источник плательщика налога – российская компания, она будет выступать налоговым агентом по уплате налогов.

А в соответствии с КБК, что были утверждены правительством, таком случае стоит использовать 182 1 01 02010 01 1000 110.

Не применяется такой код в отношении доходов, при уплате которых актуальны правила ст. 227, 227.1 и 228 НК. Но в таких статьях не отражены дивиденды.

Часто задаваемые вопросы ↑

Нередко при начислении дивидендов возникают трудности относительно определения налоговых сумм, коэффициента выплат и т. д. Рассмотрим наиболее частые вопросы, которые возникают у пользователей интернета.

Какой коэффициент выплат

Основной показатель, что характеризует политику дивидендов – коэффициент:

- дивидендов на 1 акцию;

- чистого дохода на 1 акцию;

- капитализации чистого дохода;

- выплат дивидендов.

Остановимся на последнем. Коэффициент дивидендных выплат – показатель удельного веса в чистом доходе:

Коэффициент = дивиденды, что выплачены / чистый доход по акциям * 100%

Коэффициенты дивидендных выплат показывают, какая доля дохода после перечисления налогов компанией будет выплачиваться в виде дивидендов.

Определенными компаниями устанавливается плановая или целевая величина коэффициента выплат дивидендных сумм. Большая часть организаций, перечисляющих дивиденды, выделяют 40 – 60% чистого дохода.

Политика выплаты дивидендов будет зависеть от того:

- стабильна ли политическая ситуация в РФ;

- вносятся ли коррективы в законодательство относительно правил и последовательности произведения платежей по акциям, прироста процентной прибыли;

- какого размера компания;

- рентабелен ли бизнес;

- является ли организация ликвидной;

- какова кредитоспособность фирмы;

- есть ли перспективные инвестиционные проекты.

Частое явление – компромиссная дивидендная политика, при которой:

- Предпринимаются меры по сокращению проектов с положительными показателями чистой стоимости для выплат.

- Фирмы стараются избегать сокращения сумм дивидендов.

- Преследуется цель избежания продаж акций.

- Поддерживается отношение задолженности к акционерным капиталам.

- Поддерживается запланированный уровень дивидендов.

- Устраняются недостатки компромиссной выплаты постоянных сумм

С помощью компромиссной политики появляется возможность уменьшить трудности, что связаны с нестабильностью дивидендов. Для этого создаются регулярные и дополнительные дивиденды.

Для фирм, что избрали такой путь, дивиденды регулярного типа будут составлять небольшую часть постоянного дохода. А так поддержание уровня их перечисления будет нетрудно.

Выплата дополнительных дивидендов будет осуществляться в том случае, когда рост дохода будет расценен как временное явление.

Как выплачиваются единственному учредителю?

Единственным учредителем самостоятельно принимается решение о величине чистого дохода, что будет распределяться на дивидендные перечисления. Им же будет определен график выплаты, сроки и размеры.

Такое решение должно быть оформлено в письменном виде в соответствии с требованиями законодательства. В остальном же правила перечисления не имеют отличий от тех ситуаций, когда участник не один.

Можно ли за счет нераспределенной прибыли прошлых лет?

Зачастую акционерами увеличивается капитал предприятия без объявления и выплаты дивидендных сумм по обычным акциям.

Так фирма может оставить полученный доход в отчетном периоде нераспределенной. После того, как в течение нескольких лет такие средства не распределяются, необходимость выдать дивиденды все-таки может возникнуть.

Проблемным положениям является пункт 2 ст. 42 нормативного документа Российской Федерации № 208-ФЗ.

Решение может быть следующим:

| Учредителями вносятся поправки в устав и локальную документацию предприятия | Детализируются правила перечисления дивидендов |

| С особой внимательностью формулируется проект решений совета директоров | Относительно размера дивидендов и правил их перечисления акционерам |

Сейчас можно распределять прибыль каждый месяц, квартал, год. Но в законодательстве Российской Федерации ничего не сказано о возможности распределять прибыль прошлых периодов в обществе.

Но также и не устанавливается запретов на такое распределение. А значит, можете опираться на общие нормы действующих законов, которыми устанавливаются правила распределения чистого дохода текущего периода, учитывая определенные особенности.

Такую позицию подтверждает судебная практика (ФАС России № Ф08-7128/2006 от 23 января 2007, ФАС № А55-9560/2004-43 от 10 мая 2005).

Куда могут распределяться средства:

- в резервные фонды (в соответствии с пунктом 1 ст. 35 Закона об ОАО);

- в фонды акционирования;

- на выплату дивидендных сумм (пункт 2 статьи 35 того же документа);

- в специальный фонд ОАО по акциям, что являются привилегированными (пункт 2 ст. 42);

- в уставной капитал с целью его увеличить;

- на выплаты средств совету директоров и ревизионным комиссиям (пункт 2 статьи 64).

В Письме Министерства финансов РФ от 23 августа 2002 № 04-02-06/3/60 содержатся сведения, которые стоит учитывать.

Согласно такому документы, перечисления за счет нераспределенного дохода прошлых лет не являются дивидендами.

Ведь чистый доход и нераспределенный доход прошлого периода – в корне разные понятия.

Нераспределенный доход – составная часть капитала компании, что является остатком прибыли, что находится в распоряжении предприятия по результату работу за прошлые периоды.

Значение дивидендов как дохода акционеров узнайте из статье: дивиденды.

Значение дивидендов как дохода акционеров узнайте из статье: дивиденды.

Все о компенсации отпуска при увольнении в 2020 году, читайте здесь.

Порядок выплаты компенсации пенсии в 2020 году, смотрите здесь.

А решение по применению такой части дохода уже принималось фирмой раньше. А если такие выплаты не могут считаться дивидендами, то они должен облагаться налогом на доход физлица по ставке 13%.

Суды могут придерживаться и другого мнения, акцентируя внимание на необходимости учитывать определения, что прописаны в пункте 1 ст. 11 Налогового кодекса России.

Ст. 43 НК России содержит определение дивидендов, согласно которому не осуществляется разделение между чистым доходом и распределенным. А значит налогообложения должно осуществляться по ст. 224 НК.

Уплата налога на прибыль

Если организация платит дивиденды физическому лицу, то (о чем уже говорилось выше), будет выступать роли налогового агента по НДФЛ.

При перечислении полагающихся сумм, компания должна удержать подоходный налог с акционера, и уплатить его в государственную казну.

Налог должен исчисляться по всем выплатам в отдельности для каждого человека. Уменьшать сумму НДФЛ на вычет не нужно.

На определенное перечисление должен составляться документ по форме 2-НДФЛ, который представляется в налоговую инспекцию до начала апреля в следующем после отчетного периода году.

Обложение дивидендов страховыми взносами не осуществляется – не производятся платежи ни в ФСС, ни в ПФ России. Как же быть с налогом на прибыль?

При определении его величины невостребованные учредителями ООО суммы дивидендов, что восстановлены в составе дохода, должны быть включены в состав прибыли, что не учитываются при налогообложении (согласно подпункту 3.4 пункт 1 ст. 251 Налогового кодекса).

Налог на прибыль с дивидендов, что перечисляются юридическим лицам, платится по ставке:

| 15% | Для резидентов |

| 30% | Для нерезидентов |

Налоговые платежи производятся не позже того дня, когда получено средства на перечисление из кассы или в день перевода средств на счет участника по платежным поручениям.

Выплата дивидендов – нелегкая задача для специалистов бухгалтерии. Да и на собрании не так легко принимать решения о размере перечисления.

Ведь средства могут понадобиться для расширения производства или участия в новом инвестиционном проекте.

Стоит также учесть, что при нестабильной выплате дивидендов или резвом скачке в ее размерах может повлечь снижение курсовых стоимостей акций. Поэтому будьте внимательны – читайте законы перед тем, как начислять средства.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.