Тот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание,

но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime. Для новых пользователей первый месяц бесплатно.

Чат-бот для мастеров и специалистов, который упрощает ведение записей:

— Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать;Начать пользоваться сервисом

Как продвинуть сайт на первые места?

Вы создали или только планируете создать свой сайт, но не знаете, как продвигать?

Продвижение сайта – это не просто процесс, а целый комплекс мероприятий,

направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.

Ускорение продвижения

Если вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст,

она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней.

Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги.Начать продвижение сайта

Рубрика: Основные принципы работы командировочных в России

Основные принципы работы командировочных в России

Если компания отправляет в командировку своих работников, она должна выяснить, какие принципы при этом действуют. Ведь ей придется документально оформлять все затраты командировочных.

Разберемся, какие положения прописаны в Трудовом кодексе России. Кого, когда и как можно отправлять в командировку – это список вопросов, которые касаются руководителей многих компаний.

Чтобы правильно оформить затраты, стоит подтвердить их документально. К тому же, необходимо разобраться с особенностями налогообложения выданных сумм и установленными лимитами.

Та служебная поездка, при которой исполняется постоянная работа сотрудника в пути или работа, что имеет разъездной характер, служебной командировкой не является.

Это такие профессии, как бортпроводник, водитель и др. Так что же стоит понимать под служебной командировкой?

Что это такое?

Служебной командировкой считают поездку сотрудника компании по распоряжению руководства на конкретные сроки для исполнения служебных поручений. Задачи выполняются за пределами постоянного места работы.

Длительность пребывания работника в командировке определяется работодателями. Но должны учитываться такие факторы, как объемы, сложность служебных поручений.

День выезда в командировку – день, когда отправляется транспортное средство (поезд, самолет) от места работы. Аналогично определяют и последний день командировки.

Правительством не установлены минимальные и максимальные сроки служебных командировок. Они могут длиться день, месяц и больше.

Кого можно отправить?

Возникла необходимость на производстве отправить сотрудника в командировку? Тогда стоит выяснить, кому из работников предприятия можно дать поручение такого плана.

И здесь не имеется в виду компетенция человека. Дело в том, что в Трудовом кодексе прописаны некоторые ограничения. Нельзя отправлять в командировки:

Работника в тот период, когда действует ученический договор, только если поездка не имеет отношения к учебе. А значит, случаи, когда работник уезжал на следующий день после обучения в командировку, являются законными

Сотрудника, которому не исполнилось 18 лет, если он не является творческим человеком (то есть, артиста, спортсмена и журналиста направить в командировку вы можете)

Женщина, которая имеет малолетнего ребенка, может направляться в отпуск, если даст на это письменное согласие, и если нет медицинских противопоказаний.

Работодатель обязательно уведомляет сотрудницу о том, что она вправе дать отказ. Такие же правила касаются и командировок:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Отца или матери-одиночки, опекуна детей, которым нет 5 лет

работников партнерских компаний, то есть тех лиц, с которыми не имеют никаких трудовых отношений.

В таких ситуациях оформление документов на командировку не стоит оформлять. Но компенсация затрат работника и их учет в расходах предприятия допускается.

Для этого стоит отразить условия компенсационных выплат в документах, и они должен быть связаны с выполненной работой.

Что входит в командировочные расходы, читайте здесь.

Если работодатели позволят снимать командированному сотруднику номер в дорогом отеле, то такая сумма будет включаться в расходы.

Главное правило – включите условия в трудовые или коллективные договора, и тогда вопросов от налоговой службы не появится.

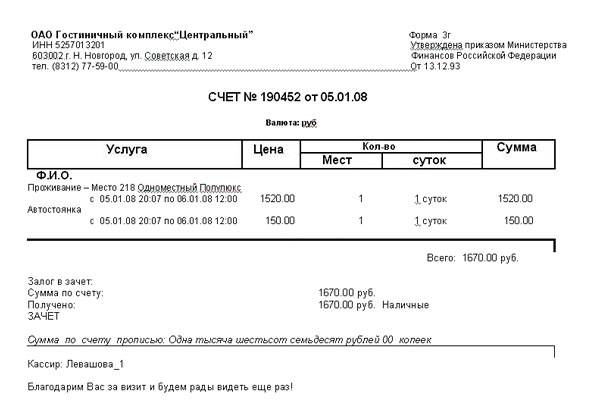

В независимости от того, где вы будете проживать и какая стоимость такого жилья, работнику необходимо будет взять документ у гостиницы/предпринимателя, который подтвердит наем. Обратите внимание, что бланки по форме 3-Г уже не действительны.

Фирма вправе самостоятельно разрабатывать бланки строгой отчетности и гостиницы имеют право выдавать такой документ своим постояльцам.

Фото: форма 3-Г

Главное, чтобы в таких документах были указаны все необходимые реквизиты. Если услуги гостиниц оплачиваются картой, командированный сотрудник должен получить бланк строгой отчетности или чек.

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.Зарегистрироваться в сервисе

Питание

Во время нахождении лица в командировке могут возникать дополнительные траты, к примеру, связанные с расходами на кафе, ресторан и т. д.

В таком случае вступает в силу ограничение по представительским затратам (что не превышают 4% от расходом плательщика налогов в отчетном периоде).

Если установленные лимиты не превышаются, все затраты будут учтены при определении размера налога на прибыль.

В тех ситуациях, когда установленное ограничение превышается, работодателем могут возмещаться работнику затраты, но что учитывать их при расчете сумм налоговых платежей в полной мере нельзя.

Видео: все о командировках

Учитывается только та часть, в отношении которой применимо законодательство. Остальные средства стоит списывать в убытки.

Оговорим ситуации предоставления услуги питания в гостиницах.

Во многих гостиницах предусмотрено питание. Стоит ли потраченные средства на питание включать в затраты на проживание? Здесь необходимо анализировать представленную документацию.

На оплату питания сотруднику выделены суточные. А значит, если стоимость завтрака/обеда выделена в документах из гостиницы отдельными строками, компания не вправе учитываться ее в расходах на проживание.

Страховые взносы на такие суммы не должны начисляться, если завтраки не отражены в счетах или не выделены отдельными строками.

Проезд

Затраты на проезд в общественном транспорте города являются частью суточных, а значит, компания вправе их не возмещать. Если использовалось метро, работодатели могут возместить такие затраты, если предоставлено чек и билет.

Расходы на пригородный поезд и поезд дальнего следования должны возмещаться организацией в обязательном порядке.

Это же касается проезда в маршрутках из одних муниципальных образований в другие. Но проезд в маршрутных такси по городу не подлежит возмещению.

После документального оформления командировки, компания должна выдать командировочные средства. Кроме того, ей стоит разобраться с базой налогообложения при уплате НДФЛ. Рассмотрим, что об этом говорится в законе о командировочных.

Кто выдает командировочные деньги?

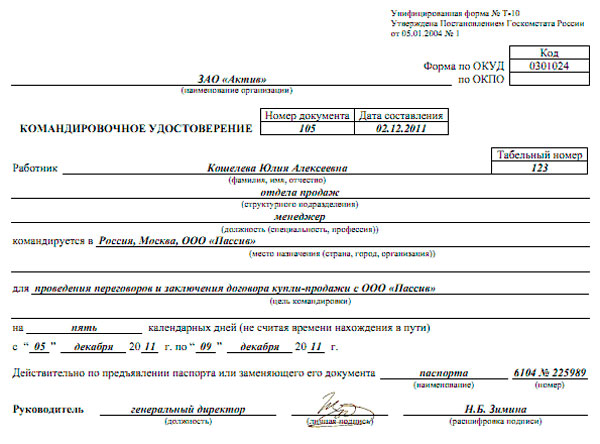

Начинается процесс направления работника в командировку в издания приказа. В таком документе прописываются сроки поездки, отражается, в какое место человек направлен и какая цель преследуется.

Готовятся и другие документы, о чем говорилось выше. После этого выдается аванс на расходы во время командировки. Авансом покрываются суточные затраты – проживание, еда и т. д.

Окончательный расчет производится после возвращения работника – после того, как будет составлено авансовый отчет и перечислено все понесенные затраты.

Если выданного аванса не достаточно для покрытия затрат, бухгалтерия выдаст оставшуюся сумму. Но это возможно после того, как авансовый отчет утвердит директор компании или другое должностное лицо.

Поэтому могут оставаться затраты, которые являются не обоснованными по мнению руководства. Например, лицо в ресторане заплатило внушительную сумму за обед.

Фото: командировочное удостоверение

Начальство может счесть такие расходы не обоснованными и отказать в возмещении. Средства могут выдаваться работнику наличными в кассе или перечисляться на банковский счет.

В первом случае стоит сделать отметку о том, что сумма выдана на расходы в командировке. К расходно-кассовым ордерам прикладывают заявление сотрудника, где он излагает просьбу о выплате денег.

Если командировочные перечисляются на карточку, в назначении платежа стоит указать, с какой целью выдаются средства (на командировку или суточные), с учетом того, какая формулировка в командировочных удостоверениях.

Облагаются ли НДФЛ?

Средства возмещений расходов в командировке не являются объектом налогообложения налогом на доход физлица в рамках, установленных Налоговым кодексом России (пункт 3 ст. 217 НК).

Если работодатель решает возместить сотруднику затраты свыше лимита, то с такой разницы налог уплатить необходимо.

Существуют такие нормы:

Если работник направлен в командировку в рамках страны

700 рублей в сутки

Если сотрудник отправился за пределы России

2,5 тыс. в сутки

Рассмотрим на примере. Коллективный договор предприятия содержит пункт, где сказано, что суточные при командировках для работников инженерно-технических подразделений – 1,2 тыс., а для остальных – 600 рублей.

Бухгалтером выдано инженеру Иванову И. И. направление на командировку в Москву, в соответствии с которым работник будет в поездке с 2 по 17 июня. Его суточные – 1,2 тыс.

Расчет налога будет таким: То есть, работодатель должен будет перечислить 13% от 500 рублей. Не облагаются НДФЛ суммы компенсации такого плана:

цена проезда до места исполнения служебной задачи и обратно (сервисные услуги в вагоне в том числе);

средства, потраченные за услуги аэропортов;

средства, потраченные на проезд до места отправления, пересадки;

оплата за перевозку багажа.

Такие суммы не будут облагаться налогом, если работник представит документальное подтверждение. Если документация не подана, не облагаются налогом суммы в рамках установленного лимита (пункт 3 ст. 217 НК).

Расходы на жилье не облагаются НДФЛ вовсе (также при предоставлении подтверждающих документов).

Суммированный учет рабочего времени

Согласно ст. 61 КЗоТ, такой учет рабочего времени может вводиться на тех фирмах, что работают непрерывно.

Имеются в виду предприятия, где не может устанавливаться недельная или дневная продолжительность рабочего времени по причине особенных условий производства.

Но это должно согласовываться с профсоюзами. Такой вид учета времени работы устанавливают для:

медработников;

сотрудников торговой организации;

автотранспортного подразделения;

коммунальной службы.

Суть суммированного учета – определяют учетный период (месяц, полгода и т. д.), а рабочие графики разрабатывают так, чтобы общая продолжительность рабочего времени в учетном периоде не превысила установленных часов ст. 50, 51 КЗоТ.

Теперь разберемся с учетом командировочных. Дни, когда сотрудником исполнялось служебное поручение за пределами постоянного места работы, не включаются в рабочее время, но приравнены к нему.

Порядок оплаты командировочных расходов в 2015 году, читайте здесь.

Как осуществляется начисление заработной платы работникам, смотрите здесь.

При суммированном учете для расчета оплаты командировки стоит брать не среднедневные суммы заработка, а среднечасовые. Чиновники считают, что рабочее время командированного должна уменьшаться на период пребывания его в командировке.

Каким образом командировочные должны отражаться в табеле по учету времени работы, должно оговариваться во внутренней документации фирмы.

Если командировочные дни попали на выходные или праздничные дни, сотруднику должна выплачиваться двойная сумма. Допускается выплата одинарной суммы при условии, что будет предоставлен другой день для отдыха.

Средняя зарплата на время нахождения сотрудника в командировке (в соответствии с установленным графиком на предприятии) должна сохраняться.

Согласно п. 8 Инструкции относительно командировочных Минфина от 7 апреля 1988 года № 66, если работник выезжает в командировку в выходные дни, после его возвращения должны предоставляться другие дни отдыха в соответствии с нормами законодательства.

Но ст. 153 ТК предусмотрено предоставление права выбора – получить дополнительный выходной или двойную оплату.

Отправляя работника в командировку, не поленитесь напомнить о необходимости представления авансового отчета по приезду. По итогам поданной отчетности будет виднее, что и как подсчитать.

Обязательно следует знать, сколько платят за командировочные суточные расходы в 2020 году и что поэтому поводу говорит законодательство РФ.

К тому же, не лишним будет выяснить, как выплачивают суточные во время заграничных командировок и в бюджетных организациях.

Огромное количество современных работников часто вынуждены...

Если сотрудники компании направляются за пределы места работы для исполнения поручений руководства, бухгалтеру нужно будет произвести расчеты командировочных.

Но какие правила такой процедуры действительны в 2020 году? Командировки – это также работа, от которой в общих случаях работник не может отказываться.

Но при...

На законодательном уровне закреплена обязанность работодателя полностью компенсировать работнику все его траты в случае возникновения необходимости поездки в другой регион, страну для выполнения каких-либо служебных обязанностей.

Причем должно осуществляться покрытие всех расходов – питания, проезда и...

В силу специфики работы нередко у работодателя возникает необходимость отправлять своих работников в командировки в другие регионы и даже страны.

Соответственно, в связи с этим возникнут различного рода расходы – на питание, проживание, проезд и дополнительные.

Работодатель согласно Трудовому кодексу РФ обязан в...

Сегодня в обязанности работодателя входит финансовое обеспечение различных поездок работника – если по какой-то причине для выполнения должностных обязанностей требуется находиться на большом удалении от основного места работы.

Следует помнить, что имеется множество нюансов, связанных с выплатой командировочных. Именно...

Сегодня нередко многим работодателям необходимо отправлять своих сотрудников в другие регионы или даже страны для реализации каких-либо важных задач.

Именно поэтому возникает необходимость в доплате к основной заработной плате в виде командировочных.

Подобного рода выплаты представляют собой не только доплату за...

Произошла ли отмена суточных при командировках в 2020 году, нормативные акты, регулирующие данный вопрос, причины отмены суточных.

Операции, связанные с направлением сотрудника в служебную командировку, являются достаточно распространенными в хозяйственной деятельности юрлица.

СодержаниеЧто нужно знать

Возможна ли отмена...

Наряду с выплатой заработной платы у работников предприятия часто возникает вопрос о порядке возмещения командировочных издержек.

Также многих граждан интересует, в каких случаях бывает командировка без оплаты компенсации.

Изначально следует напомнить, что при расчете положенных сумм работодатель должен...

То есть, работодатель должен будет перечислить 13% от 500 рублей. Не облагаются НДФЛ суммы компенсации такого плана:

То есть, работодатель должен будет перечислить 13% от 500 рублей. Не облагаются НДФЛ суммы компенсации такого плана:

Сколько платят за командировочные суточные расходы в 2020 году

Сколько платят за командировочные суточные расходы в 2020 году