Тот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание,

но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime. Для новых пользователей первый месяц бесплатно.

Чат-бот для мастеров и специалистов, который упрощает ведение записей:

— Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать;Начать пользоваться сервисом

Как продвинуть сайт на первые места?

Вы создали или только планируете создать свой сайт, но не знаете, как продвигать?

Продвижение сайта – это не просто процесс, а целый комплекс мероприятий,

направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.

Ускорение продвижения

Если вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст,

она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней.

Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги.Начать продвижение сайта

Рубрика: Что такое страховые взносы в Российской Федерации

Что такое страховые взносы в Российской Федерации

Что понимают под страховыми взносами? Кто должен исполнять обязанность по перечислению таких сумм, когда и на каких основаниях? Рассмотрим основные нюансы обложения выплат взносами в РФ.

Страховые взносы пришли на смену ЕСН, но нормы, правила и порядок исчисления остаются те же, за исключением некоторых правок. Что обязаны знать плательщики таких сумм?

Страховые взносы – это взносы, что в обязательном порядке уплачиваются гражданами, работающими по трудовым договорам, а также компаниями, у которых есть такие работники.

Но кто именно может выступать в качестве плательщика, когда возникает объект обложения взносами?

Основные элементы

Под элементами страховых взносов понимают ряд составляющих, которые используются для проведения расчетов платежей.

В законодательстве закреплено такие элементы, как объект, плательщики, сроки уплаты и т. д.

Объектом выступает выплата и иное вознаграждение, что начисляется плательщиком взносов на страхование физическим лицам, которые выполняют свои обязательства в соответствии с договорами:

Объект – выплата и другие вознаграждения, что начисляются физическому лицу, которое должно в обязательном порядке страховаться в соответствии с нормами законодательных актов.

Базой для определения взносов во внебюджетные фонды являются суммы заработка и другие вознаграждения, что начисляются лицом за периоды проведения расчетов в пользу граждан.

В ПФР платежи определяются относительно конкретного работника с начала года по истечению каждого месяца нарастающим итогом. Тарифом сборов является размер платежа на единицу измерений базы для расчетов сумм.

Порядок начисления и уплаты страховых сумм:

Уплата производится в отношении каждого внебюджетного фонда индивидуально.

Суммы рассчитывают и перечисляют каждый месяц, исходя из размера выплаты и других вознаграждений с начала года до текущего месяца с учетом тарифа.

Страхователями должен вестись учет начислений в отношении каждого сотрудника.

Платить страховые взносы необходимо по расчетным документам, которые предоставляются в каждый из фондов.

В том случае, когда численность работников на предприятии превышает 25 человек, администрация должна представлять отчетность в электронном формате.

Суммы вносятся по месторасположению обособленных подразделений. При этом учитывается размер базы, что относится именно к данным подразделениям.

Размер взносов головной фирмы исчисляется как разница сборов в общем размере и страховых взносов подразделения.

Если предприниматели платят за себя, стоит придерживаться и таких правил:

все расчеты осуществляются самостоятельно;

уплата производится до конца года, который является расчетным;

если физлицо прекратило вести деятельность в качестве ИП, уплатить сумму страховых взносов необходимо в течение 15 дней после снятия с учета.

Отчитываться следует раз в квартал, налоговым периодом признают календарный год. Все работодатели должны платить страховые взносы не позже 15 числа по окончанию отчетного месяца.

Кто плательщики?

Плательщики взносов:

Физическое лицо, ИП, юридическое лицо

Которое вносит средства с заработка работников

Лицо со статусом ИП и адвокаты, нотариусы

Которые платят за себя

Если предприниматели одновременно относятся к обоим видам плательщиков, то уплачивать взносы нужно по обоим основаниям – за работников и за себя.

Действующая нормативная база

При уплате и исчислении страховых взносов стоит руководствоваться таким законодательными актами, во многие из которых в последнее время внесено правки:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Порядок уплаты описан также в Налоговом и Трудовом кодексах, а также КоАП.

Основные положения закона 212-ФЗ

Законом № 212-ФЗ о страховых взносах в Пенсионный фонд Российской Федерации предусмотрены отношения, что связаны с суммами по страховым сборам, которые подлежат уплате:

по страхованию на пенсионное обеспечение;

по соцстрахованию обязательного характера при нетрудоспособности в определенное время;

по страхованию обязательного плана на медуслуги.

Таким актом нельзя руководствоваться в отношении страхования от несчастного случая в производстве и профзаболеваний.

В нормативном документе предусмотрено порядок контроля за расчетами, уплатой взносов и правила привлечения к ответственности за нарушения законодательных норм.

В законе прописаны объекты, база для начисления (п. 1 ст. 7 данного закона), выплаты, с которых не перечисляются взносы (ст. 9 закона о взносах № 212-ФЗ).

Размер платежей стоит рассчитывать в отношении всех сотрудников, при этом установлено фиксированную сумму базы.

При превышении утвержденного лимита дополнительные платежи не осуществляются. Такие показатели ежегодно индексируются в связи с ростом заработной платы.

О взыскании недоимок, в том числе и в судебном порядке из средств, что находятся на четах физических и юридических лиц, говорится в гл. 3 Закона № 212-ФЗ.

Рассматривается и порядок начисления пени при нарушении сроков уплаты исчисленных сумм. Расчет пени осуществляется с учетом действующей ставки рефинансирования ЦБ России (это 1/300).

Плательщик должен уплачивать несколько страховых взносов:

в Пенсионный фонд на пенсионную страховку;

на медстрахование;

на страхование на случаи, когда человек определенное время не может исполнять свои обязательства на производстве.

Выделяют такие виды страховых премий (если рассматривать их технические стороны):

Рисковый вид премии

Что является чистой нетто-премией, под которой понимают часть взносов в денежном выражении, которые направляются на защиту при страховых рисках

Взнос сберегательных (накопительных) видов

К примеру, при страховании жизни. Направляется на покрытие по окончанию срока действия договора

Нетто-премия

Что является частью взносов, что нужны для страховой защиты за определенное время по конкретному виду страхования

Достаточные взносы равны суммы нетто-премий и нагрузок

Что включены в издержку страховщиков. Допускается рассмотрение как брутто-премии или тарифной ставки

Брутто-премия является тарифной ставкой страховщика

Включает достаточные взносы, надбавки на покрытие затрат, что связаны с осуществлением предупредительного мероприятия, рекламных акций

Могут также быть натуральные и постоянные премии. Первый тип предназначен для покрытия рисков за конкретные периоды времени. К постоянным относятся взносы, что не меняются со временем.

В зависимости от формы уплаты выделяют:

Единовременный взнос – что платится за весь период страхования один раз.

Страховыми взносами могут облагаться не все выплаты. Если у вас нет освобождения от исчисления взносов, то придется разобраться, как рассчитать подлежащую уплате сумму.

Суммы, не подлежащие обложению страховыми взносами

Не предусмотрено обложение страховыми взносами:

Государственных пособий

В том числе по временной нетрудоспособности, материнству, по уходу за детьми, которые заболели; компенсаций, что связаны с возмещением ущерба

Материальной помощи при чрезвычайных ситуациях

По которым установлен лимит – 4 тыс. рублей в расчетном периоде

Сумм, что уплачиваются сотрудникам при рождении детей

До 50 тыс. рублей на одного малыша

Волонтерских выплат

При проведении 22 Олимпийских игр и 11 Параолимпийских (пункт действителен до начала 2017 года)

Не включают в базу также суммы:

уплаты питания;

перечислений, что осуществлялись сотрудникам, которые увольняются, кроме выплат за неиспользованные отпуска;

перечисленные на подготовительные курсы и курсы переквалификации работников;

что оплачиваются членам семьи умершего работника;

на проезд к месту отдыха в отпуске и назад.

Как определить сумму к уплате?

Для расчета суммы взносов, что подлежат перечислению во внебюджетные фонды (страховые взносы на ОПС в ПФР, медстрахование в ФОМС и Фонд соцстраха), работодатель должен сложить все начисленные работникам суммы.

Имеются в виду выплаты, которые осуществлялись в расчетном периоде, то есть с начала года и до момента проведения исчисления. Затем показатели стоит умножить на страховые тарифы.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.Зарегистрироваться в сервисе

Из полученного результата осуществляют вычет взносов, которые уже уплачены в текущем году. Остаток – это и есть сумма, которую стоит внести на счет одного из фондов страхователя.

Что это — орган контроля за уплатой страховых взносов, читайте здесь.

В том случае, когда кто-либо из работников находился на больничном, получал декретные выплаты, работодатели имеют право уменьшать суммы страховых взносов в ФСС по страхованию на случаи нетрудоспособности определенный период.

Вычету также подлежит средства пособия, что подлежат уплате за счет Фонда (первые 3 дня оплачивает работодатель, остальные – ФСС).

При условии, что выплаченные пособия превышают взносы, суммы сверх лимитов зачитывают в счет ожидающихся перечислений.

Основная отчетность

Расчеты в ФСС предоставляются по форме 4-ФСС в такие сроки:

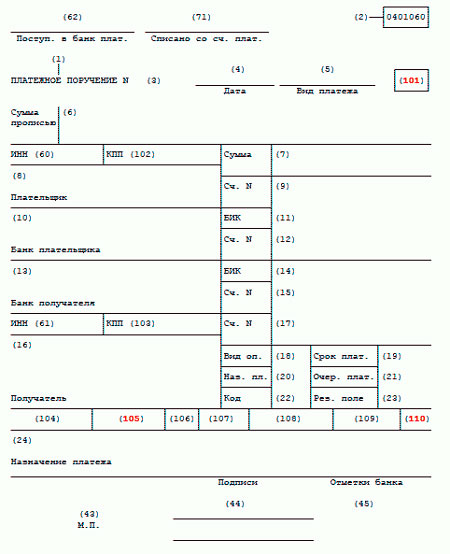

При отражении сведений, которые идентифицируют лицо, что составляет распоряжение о перечислении средств по платежам в казну РФ, стоит опираться на Приложение 1 – 4 к Приказу № 107н.

В обязательном порядке стоит заполнить статус плательщика в поле 101:

01

Плательщика сборов, что является юридическим лицом

02

Налогового агента

03

Фирмы федеральной почтовой связи, что составила распоряжение физлицу

04

Налоговой структуры

05

Регионального отделения ФССП

06

Участника внешнеэкономической деятельности, что является юрлицом

07

Таможенного органа

08

Плательщика страховых взносов в бюджетные системы

09

Плательщика сборов в лице ИП

10

Нотариуса

11

Адвоката

12

Плательщика-лавы крестьянских хозяйств

13

Иных физлиц, что является клиентом банка

14

Плательщика, что производи перечисления сотрудникам

Не смотря на то, что основные правила четко прописаны в законодательстве, некоторые вопросы все же возникают. Что чаще всего интересует плательщиков?

Наличие недоимки по страховым взносам в ФСС

Недоимка – это сумма долга страхователей перед ФСС, которую рассчитывают как разницу суммы исчисленных взносов в фонд и суммы уплаченных взносов по факту.

Недоимку определяют по итогам квартала и отражают (если она имеется) в отчетности, что готовится в уполномоченный орган за конкретные период.

В том случае, если плательщик не платит суммы страховых взносов или вносит не полную сумму, то такое обязательство будет исполняться в принудительном порядке.

Сначала региональное представительство высылает страхователю требование об погашении взносов, пени и штрафа. Такой документ направляется в течение 3 месяцев с того момента, когда выявлено недоимку (часть 2 ст. 22 документа № 212-ФЗ).

отправляться по телекоммуникационному каналу связи.

Образец уведомления о наличии задолженностей можно посмотреть в прикрепленном файле.

При отправке заказного письма день получения определяется по истечению 6 дней. Исполнение требования должно осуществляться в течение 10 дней с момента получения, если не предусмотрено другого времени для перечисления недоимок.

По истечению таких сроков, принимается решение о взыскании сумм долга с расчетного счета плательщика в банке (ст. 19 того же закона), о чем лицо будет уведомлено в течение 6 дней.

Взыскиваться сумма может:

в рублях;

если рублей не достаточно – в валюте по действующему курсу.

Затраты, что связаны с продажей иностранной валюты, полностью должен покрыть страхователь. Если не счету недостаточно средств или их вовсе нет, то поручения о перечислении необходимой суммы исполняются по мере поступления средств на счета.

При отсутствии счетов или средств на них, ПФР на обязательное пенсионное страхование и ФСС по соцстрахованию могут взыскивать взносы и пени за счет имущественных объектов должников. Для этого направляется решение в службу судебного пристава.

Видео: страховые взносы в 2015 году

Далее принимается постановление, которое будет направлено приставам-исполнителям. Такой документ принимают в течение года после того, как истек срок исполнения требований о перечислении сумм.

Облагаются ли СВ гражданско-правовые договора

Суммы по гражданско-правовым договорам могут облагаться страховыми взносами, но это касается не всех. Облагаются только по обязательному виду пенсионного и медицинского страхования.

Возможен еще один вариант – взнос на травматизм, но если об этом говорится в самих договорах. Такие правила установлены ч. 1 ст. 5 закона от 24.07.98 № 125-ФЗ.

Иных перечислений в ФСС на обязательное социальное страхование плательщики не осуществляют (подпункт 2 ч. 3 ст. 9 документа № 212-ФЗ).

По поводу компенсации за неиспользованный отпуск

Наряду с вопросом, начисляются ли на отпускные, возникают неясности и с компенсациями за неиспользованные отпуска. Что об этом говорится в нормативной документации?

Если опираться на документ от 19 мая 2010 года № 1239-19, то можно сделать вывод, что все суммы компенсаций при увольнении за отпуск, что не был использован, не должны облагаться взносами.

Позже чиновниками было принято решение, что компенсация, в независимости от основания, должна облагаться взносами. Косвенные подтверждения имеются в акте № 125-ФЗ (1 января 2011) и 348-ФЗ (8 декабря 2010).

Здесь говорится, что не могут облагаться компенсации любого вида, кроме сумм компенсации за неиспользованные отпуска, что не связаны с увольнением сотрудников.

Облагается ли материальная помощь или нет?

Обложение матпомощи будет зависеть от того, по каким случаям выдаются средства.

В соответствии со ст. 8 ч. 1 документа № 212-ФЗ базой для начисления сумм считаются средства, то выплачены, а также иные вознаграждения (ст. 7 ч. 1), что начисляются в расчетном периоде, кроме тех сумм, что отражены ст. 9 данного закона.

Объект обложения взносами по обязательному соцстрахованию от несчастного случая на производстве и профзаболеваний – выплаты и другие вознаграждения, что платятся сотруднику в соответствии с трудовым или иным договором.

Какая проводка, если начислены страховые взносы на заработную плату узнайте из статьи: начисление страховых взносов.

Все о страховых взносах для ИП в 2015 году, читайте здесь.

Где взять шифр плательщика страховых взносов, смотрите здесь.

Условие – страхователь платит взносы страховщикам (п. 1 ст. 20.1 акта № 125-ФЗ). Во втором пункте говорится, что базой определяют суммы выплат и других вознаграждений, что оговорены в п. 1 данного нормативного документа.

Не начисляются страховые взносы на такие виды материальной помощи:

Что платятся физлицу в связи со стихийными бедствиями или другими чрезвычайными ситуациями, если такие суммы направлены на возмещение ущерба. Сюда же стоит отнести платежи лицам, что пострадали от террористического акта в пределах РФ.

Что платятся сотруднику при смерти близкого человека.

Что уплачиваются лицам при рождении (усыновлении) малыша на протяжении 1 года жизни ребенка. Условие – сумма не должна превысить 50 тыс. рублей.

Не будут облагаться взносами и те суммы, что перечисляются в качестве материальной помощи в размере до 4 тыс. (подп. 12 п. 1 ст. 20.2 документа № 125-ФЗ).

Важно помнить, что страховые взносы – это не право, а обязательство. А значит, при его не исполнении плательщик должен будет понести ответственность. Не допускайте этого.

Одним из обязательных действия для всех без исключения индивидуальных предпринимателей и юридических лиц, у которых заключены трудовые договора, является сдача отчетности в ФСС.

Процедура данная имеет большое количество различных особенностей. Отчетность подобная может сдаваться различными способами.

Одним из самых...

Относительно недавно на территории Российской Федерации были осуществлены достаточно серьёзные реформы.

Были сформированы специальные внебюджетные государственные фонды, в которые все индивидуальные предприниматели, работающие с сотрудниками по официальным трудовым договорам, а также всевозможные юридические лица...

Ежегодно в законодательстве Российской Федерации осуществляются всевозможные реформы. Они преследуют различные цели. Очень многие затрагивают взносы во всевозможные внебюджетные фонды.

Рассматриваемая система одновременно решает две задачи – обеспечивает социальную защищенность официально трудоустроенных граждан и...

Уплата страховых взносов является прямой обязанностью большинства налогоплательщиков.

Тогда как их размер зависит от вида деятельности, величины страхового тарифа, а также скидок и надбавок, установленных законодательством.

СодержаниеОбщие сведения

Как рассчитать страховые взносы

Особенности исчисления

Часто...

В какие сроки необходимо уплатить страховые взносы во внебюджетные фонды по страхованию? Какие изменения в нормативную документацию Российской Федерации внесены в 2020 году?

Работодатель платит не только НДФЛ из зарплаты своего персонала, но и страховые взносы.

СодержаниеОбщие сведения

Порядок исчисления и уплаты страховых...

Каких правил стоит придерживаться при отчислении страховых взносов во внебюджетные фонды? Рассмотрим, какие тарифы и формулы действительны в 2020 году, когда и куда производится оплата.

Страховые взносы платятся всеми лицами, что ведут предпринимательскую деятельность, как за себя, так и за своих сотрудников.

Но не каждый...

Относительно недавно в законодательстве Российской Федерации были проведены достаточно серьезные реформы.

Были сформированы специальные фонды, в которые работодатели, заключающие официальные трудовые договора со своими работниками, ежемесячно делают отчисления. При этом величина этих отчислений достаточно строго...

Помимо налоговых отчислений в бюджет граждане и организации осуществляют платежи во внебюджетные фонда РФ. Внесение страховых платежей в России контролируют такие структуры, как ПФР, ФФОМС и ФСС (ФЗ-213).

Перечислять средства в указанные ведомства плательщик может, как самостоятельно, так и через своего...

Как вести учет по страховым взносам: на какие законодательные документы при этом опираться плательщикам, с помощью каких проводок бухгалтерам отражать начисленные суммы? Разберемся в законных основаниях, актуальных в 2020 году.

Все плательщики страховых взносов должны выполнять обязательства по уплате исчисленных сумм по...

Каких правил индивидуальному предпринимателю стоит придерживаться при уплате страховых взносов за себя в 2020 году?

Разберемся, какие установлены тарифы, как производятся расчеты, когда и куда осуществлять перечисления. Какие особенности стоит учитывать плательщикам, которые используют специальные режимы...

При заполнении справки о начисленных и уплаченных платежах в ФСС, как физические лица, так и организации указывают в документе индивидуальный шифр.

Это сочетание цифр определяется на федеральном уровне и показывает, в какой именно сфере деятельности функционирует предприятие или, чем занимается лицо.

Ежегодно в сетке...

Индивидуальный предприниматель или же какая-либо организация с работниками обязаны осуществлять выплату страховых взносов за наемного сотрудника, с которых заключен трудовой договор.

При этом величина взносов регламентирована, они должны выплачиваться строго в определенный срок, обозначенный в специальном разделе...

Нередко страховое свидетельство граждан (СНИЛС) теряется или подвергается порче, в результате чего возникает необходимость восстановления этого важного документа.

Для получения дубликата в ПФР придется составить заявление согласно особой форме АДВ-3 и представить туда на рассмотрение.

СодержаниеЧто нужно знать

Правила...

В страховом свидетельстве в обязательном порядке должна отображаться только максимально актуальная и достоверная информация.

Если по каким-то причинам в официальные документы вносятся изменения, касающиеся личных данных, необходимо заполнять специальное заявление об обмене страхового свидетельства –...

Что такое форма АДВ-1, для чего и когда она используется? Разберемся, в каких случаях ее заполнять и куда подавать страхователям и физическим лицам.

СодержаниеОсновные сведения

Как заполняется анкета застрахованного лица по форме АДВ-1?

Какие могут быть нюансы

Порядок заполнения имеет четкий регламент, которого стоит...

Что такое отчет 4-ФСС, как выглядит бланк в 2020 году и какие правила заполнения документа действительны в текущем году? В этом поможет разобраться инструкция формирования бланка.

Ежегодно предприниматели и бухгалтеры сталкиваются с необходимостью предоставить в структуры Фонда социального страхования отчетность по форме...

Недавние реформы законодательства сделали возможным отправку отчетов и документов иного типа в Фонд социального страхования при помощи специального телекоммуникационного канала – через шлюз.

Файлы должны быть в обязательном порядке зашифрованы специальным образом, как это требует законодательство. Данный процесс...

В 2020 году начала действовать новая форма отчета 4-ФСС, которую обязаны заполнять по своим наемным сотрудникам все предприниматели вне зависимости от организационной формы их функционирования (Приказ ФСС РФ №59).

Коррективы, внесенные в документ затронули сроки представления отчетности, а также обязательность ее составления...

Относительно недавно была осуществлена реформа действующего законодательства, касающаяся выплаты компенсации по больничным листам.

Это привело к необходимости формирования специальной структуры – Фонда социального страхования. Следствием этого является дополнительная отчетность, строго обязательная для выплачивающих...

С 2020 года начали действовать изменения, касающиеся законодательства о страховании. В том числе, были внесены и отдельные поправки в форму РСВ-1, которая регулярно представляется предпринимателями в ПФР.

Новый документ был изменен не только с позиции его внешнего оформления, но и по содержанию.

СодержаниеОбщие...

Что такое тип корректировки в РСВ-1, когда и как его указывать в 2020 году? Расшифровка такого понятия поможет вам подготовить и представить отчетность в Пенсионный фонд РФ.

СодержаниеОбщие сведения

Порядок заполнения корректировки РСВ-1 за квартал в 2020 году

Формирование документа в 1С

Часто предпринимателями и юридическими...

Что такое РСВ-1 в ПФР, как выглядит образец такого бланка в 2020 году, а также каких правил стоит придерживаться при формировании отчетности в уполномоченные структуры – это информация, которая пригодится организациям и ИП, что являются плательщиками страховых взносов.

Вы искали порядок заполнения для чайников, но все...

Сегодня индивидуальный предприниматель, а также юридическое лицо обязаны предоставлять в Пенсионный фонд (территориальное его отделение) не только индивидуальные сведения, но также справку по форме РСВ-1.

Данный документ содержит достаточно большое количество информации, передача которой строго обязательна не только в...

Что такое шлюз приема отчетности в ФСС

Что такое шлюз приема отчетности в ФСС