-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как правильно произвести расчет страховых взносов в 2020 году

Предыдущая статья: Срок уплаты страховых взносов

Следующая статья: Предельная база для начисления страховых взносов

Уплата страховых взносов является прямой обязанностью большинства налогоплательщиков.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Тогда как их размер зависит от вида деятельности, величины страхового тарифа, а также скидок и надбавок, установленных законодательством.

Поэтому необходимо детальнее разобраться какой размер страховых взносов в 2020 году для работодателей и как правильно рассчитать сумму платежа в Пенсионный фонд.

Общие сведения ↑

Предприятия, использующие труд наемных рабочих обязаны уплачивать не только основные налоги (НДФЛ, НДС и др.), но, и обязательные платежи, включая страховые взносы. Порядок начисления и уплаты этих сборов утверждается соответствующим законом.

При расчете суммы платежа налогоплательщики должны учитывать основной вид деятельности и размер страхового тарифа, что определяется с учетом категории профессионального риска.

Однако не стоит забывать о возможной корректировке этого показателя. Потому как величина страхового тарифа может быть уменьшена за счет использования скидки. Ее размер может достигать до 40% от суммы тарифа.

Для уменьшения суммы платежа налогоплательщик должен подать соответствующее заявление. Что касается объекта обложения страховыми взносами, то сюда можно отнести:

- Выплаты и любого рода вознаграждения, начисляемые работнику по трудовому соглашению или согласно с условиями гражданско-правовых договоров.

- Выплаты по авторским или лицензионным договорам.

Не относятся к объектам обложения страховыми взносами следующие поступления:

| Выплаты по гражданско-правовым соглашениям | Если получателем выступает индивидуальный предприниматель |

| Выплаты по вышеуказанным договорам | При условии перехода права собственности на имущество (имущественные права) |

Страховыми взносами не облагаются следующие выплаты:

- Государственные пособия.

- Любые выплаты, которые носят компенсационный характер.

- Суммы единовременной финансовой помощи, предоставляемой страхователями.

- Взносы по обязательному страхованию сотрудников.

- Стоимость проезда персонала к месту проведения ежегодного увольнения.

- Стоимость льготного проезда для отдельных категорий граждан.

- Материальная помощь, предоставляемая работодателем своим работникам в размере до 4 тыс. руб. на 1 человека.

- Суммы, выплачиваемые предприятием своим сотрудникам на компенсацию издержек в связи с уплатой процентов по ипотечному кредиту.

Для организаций и ИП осуществляющих выплаты базой при исчислении страховых взносов считается сумма выплат, которые выступают в качестве объекта обложения.

Если получателями являются физические лица, то базой служат выплаты и любого рода вознаграждения, начисляемые по трудовому соглашению.

При этом расчеты производятся отдельно по каждому физическому лицу на протяжении всего расчетного периода нарастающим итогом.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Предельная величина базы установлена постановлением Правительства от 24.11.2011 №974.

Что касается определения базы по авторским соглашениям, то здесь налогоплательщики могут уменьшить ее сумму за счет документально подтвержденных расходов.

Страховые взносы подлежат уплате отдельно в каждый внебюджетный фонд. Налогоплательщики обязаны производить ежемесячные отчисления на протяжении всего расчетного периода.

По закону уплата взносов производится не позже 15 числа каждого месяца. При этом исчисление суммы платежа осуществляется на основании тех выплат, которые были произведены застрахованному лицу.

Рассчитываемую сумму платежа раньше нужно было округлять до полных рублей. Однако этот порядок упразднили на основании ФЗ от 28.06.2014 №188-ФЗ. Теперь организации могут уплачивать ту сумму, которая начислена.

Если оплата взносов происходит в адрес ФСС, то здесь можно произвести уменьшение суммы платежа на величину понесенных издержек в связи с выплатой больничного или пособия по уходу за ребенком.

Для нотариусов и адвокатов, которые уплачивают взносы в фиксированном размере, крайний срок для осуществления платежей 31 декабря.

Возвращаясь к вопросу о величине страхового тарифа, следует отметить, что его размер зависит от категории налогоплательщиков, системы налогообложения и вида деятельности:

Выплаты физическим лицам

Организациями и ИП, которые находятся на ОСН:

| ПФ | 22% |

| ФСС | 2,9% |

| ФОМС | 5,1% |

Организациями и ИП, которые находятся на УСН:

| ПФ | 20% |

| ФСС | 0% |

| ФОМС | 0% |

Организациями и ИП, которые находятся на ЕСХН:

| ПФ | 21% |

| ФСС | 2,4% |

| ФОМС | 3,7% |

Хозяйственными обществами, учрежденными бюджетными научными организациями:

| ПФ | 8% |

| ФСС | 2% |

| ФОМС | 4% |

Выплаты ИП, нотариусами и адвокатами за самих себя

| ПФ | 26% |

| ФСС | 26% |

| ФОМС | 5,1% |

Отдельно стоит отметить, что работодатели обязаны ежеквартально отчитываться перед контролирующими органами (ст.15 Закона от 24.07.2009).

На основании отчетной документации внебюджетные фонды осуществляют проверку правильности начисления и уплаты страховых взносов.

Отчетность подается в следующие сроки:

| Пенсионный фонд | До 15 числа второго месяца, идущего за отчетным периодом |

| ФСС | До 20 числа месяца, идущего за отчетным периодом |

Основные понятия

Далее, следует разобраться с базовыми определениями:

| Наименование | Описание |

| Организация | Юридическое лицо, основанное в рамках российского законодательства и обладающее гражданской правоспособностью |

| Индивидуальный предприниматель | Гражданин, прошедший государственную регистрацию и осуществляющий коммерческую деятельность без учреждения юридического лица |

| Физическое лицо | Гражданин РФ или лицо, не имеющее гражданства |

| Страхователь | Юридическое лицо, вступившее в договорные взаимоотношения со страховщиком |

| Страховщик | Организация, имеющая лицензию на осуществление страховой деятельности и принимающая на себя обязательства по страхованию рисков за определенную плату |

| Застрахованное лицо | Гражданин, в чьих интересах заключен договор страхования |

| Страховой взнос | Сумма обязательного платежа, подлежащая уплате со стороны налогоплательщика по страхованию от травматизма или профессиональным заболеваниям |

| Страховой тариф | Величина взноса, исчисленного работодателем в интересах застрахованного лица согласно с условиями трудового договора |

| Несчастный случай на производстве | Событие, спровоцировавшее повреждение здоровья сотрудника при исполнении им трудовых обязанностей |

| Профзаболевание | Хроническое заболевание застрахованного лица, возникшее под влиянием вредных производственных факторов и ставшее причиной временной или продолжительной нетрудоспособности |

| Профессиональный риск | Вероятность утраты здоровья или наступления летального исхода, связанная с исполнением работником своих трудовых обязанностей |

| Заработок работника | Любые выплаты или вознаграждения, которые выплачиваются согласно с условиями трудового соглашения и включаются в базу для исчисления страховых взносов |

| Недоимка | Сумма несвоевременно уплаченного страхового взноса |

| Финансовый год | Календарный год, который начинается с 1 января и заканчивается 31 декабря |

Кто является плательщиком

К плательщикам страховых взносов относятся. Лица, осуществляющие выплаты наемным работникам:

- организации;

- ИП;

- граждане, не имеющие статус индивидуальных предпринимателей.

Предприниматели, адвокаты и нотариусы, осуществляющие частную практику. Как видно, ИП обязаны уплачивать страховые взносы не только за наемных рабочих, но и за себя.

Порядок уплаты страховых взносов в 2020 году смотрите в статье: срок уплаты страховых взносов.

Порядок уплаты страховых взносов в 2020 году смотрите в статье: срок уплаты страховых взносов.

Что это — страховые взносы во внебюджетные фонды, читайте здесь.

Что касается получателей взносов, то к ним относятся следующие учреждения:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Пенсионный фонд;

- ФСС;

- ФОМС.

Нормативная база

Основным нормативным актом, регулирующим вопрос обязательного страхования, является ФЗ от 24.07.1998 №125-ФЗ. Начисление и уплата страховых взносов происходит на основании ФЗ от 24.07.2009 №212-ФЗ.

При проверке расчетов по начисленным взносам необходимо учитывать предписания, изложенные в приказе правления ПФ РФ от 31.07.2014 №323р.

Предельная величина базы для расчета взносов утверждена постановлением Правительства от 04.12.2014 №1316.

Порядок подтверждения основного вида деятельности организации закреплен распоряжением Минздравсоцразвития.

Процедура применения скидок (надбавок) по отношению к страховым взносам утверждена постановлением Правительства.

Однако налогоплательщики также должны учитывать методику исчисления скидок, разработанную Министерством труда.

Как рассчитать страховые взносы ↑

Вопрос об исчислении взносов следует разбить на отдельные блоки:

- Отчетный, расчетный периоды.

- Алгоритм расчета.

- Пример исчисления.

- Определение размера пени.

Отчетный и расчетный период

Расчетным периодом признается календарный год. Тогда как отчетным периодом принято считать 3, 6, 9 и 12 месяцев (ст.10 Закона от 24.07.2009).

Для организаций, которые были созданы в середине года, первым расчетным периодом считается отрезок времени, начиная с момента регистрации и заканчивая 31 декабря.

Применяемый алгоритм

Чтобы рассчитать сумму обязательных платежей налогоплательщики должны учитывать, что получателями взносов являются разные внебюджетные фонды. Как следствие размеры страховых тарифов в каждом случае существенно отличаются.

Для исчисления суммы взносов работодателю нужно облагаемую базу умножить на страховой тариф. Величина этого показателя закреплена ст.58.2 Закона от 24.07.2009.

Пример расчета

Далее, необходимо рассмотреть пример исчисления суммы взносов на сотрудника. Предположим, что Рябоконь В. В. 1983 года рождения работает по трудовому договору в компании «Атрибут». У работника есть 5-летний ребенок.

На протяжении 2020 года сотрудник не был в отпуске и не болел. Также Рябоконь В. В. владеет 1% уставного капитала предприятия.

Размер дивидендов за предыдущий год составил 15 тыс. руб. В январе месяце работнику были произведенные следующие начисления:

| Оклад | 10 тыс. руб. |

| Стандартное удержание на ребенка | 1400 руб. |

| Дивиденды | 15 тыс. руб. |

После удержания налогов в размере 2468 руб. работнику к выплате полагается 22532 руб. Облагаемая взносами сумма дохода составляет 10 тыс. руб.

Расчет суммы взносов за указанный период производится следующим образом:

| ПФ | 2200 руб. (10000×22%) |

| ФСС | 290 руб. (10000×2,9%) |

| ФОМС | 510 руб. (10000×5,1%) |

Таким образом, работодатель должен перечислить во внебюджетные фонды за работника 3 тыс. руб.

Определение суммы пени

За правильностью начисления и уплаты страховых взносов следят Пенсионный фонд и ФСС. Как следствие они уполномочены проводить выездные или камеральные проверки, подобные тем, что осуществляет налоговая служба.

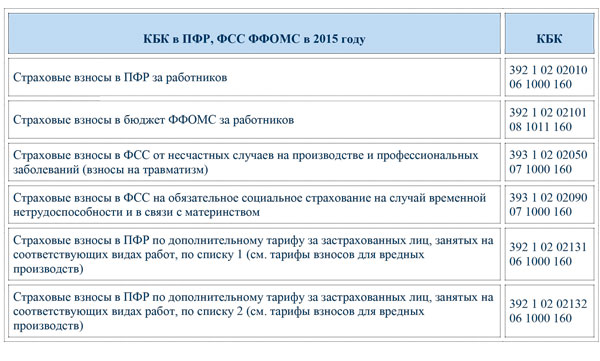

Таблица: КБК по страховым взносам за работников

Однако выездная проверка по страховым взносам не может проходить чаще, чем 1 раз в 3 года. Кроме того, этот вид проверок должен проводиться одновременно двумя фондами.

Начисление штрафов и пени происходит в следующих размерах:

| Налогоплательщик не предоставил в установленные законом сроки расчет по начисленным и уплаченным взносам | 5% от суммы платежа, начисленной за последние три отчетных месяца, но, не более 30% указанной суммы и не менее 1 тыс. руб. |

| Страхователь нарушил порядок предоставления вышеуказанных расчетов в электронном формате | 200 руб. |

| Налогоплательщик отказался или не предоставил необходимые документы в контролирующие органы | Штраф 200 руб. за каждый документ |

| Страхователь не сообщил об открытии банковского счета | Штраф 5 тыс. руб. |

Порядок начисления пени на страховые взносы аналогичен тому, что установлен для расчета пени по налогам. Другими словами, нужно использовать 1/300 ставки рефинансирования Центробанка за каждый день просрочки.

Чтобы избежать лишних ошибок при расчете пени можно использовать специальные калькуляторы, которые обычно размещают на профильных порталах.

При этом пеня уплачивается независимо от основной суммы задолженности по страховым взносам (ст.25 Закона от 24.07.2009).

Видео: страховые взносы в фонды (ПФР, ФСС, ОМС)

Однако может возникнуть ситуация, когда недоимка не была погашена из-за того, что операции налогоплательщика были приостановлены по решению суда.

В этом случае налогоплательщик не должен уплачивать пеню за тот период, когда действовало судебное ограничение.

Если начисленная пеня не уплачивается страхователем добровольно, тогда контролирующие органы могут удержать ее принудительно за счет денег, которые находятся на банковских счетах.

Особенности исчисления ↑

Для прояснения ситуации с окончательными расчетами нужно рассмотреть разные категории налогоплательщиков, включая:

- индивидуальных предпринимателей

- организации.

Для индивидуальных предпринимателей (ИП)

Если предприниматели используют труд наемных работников, тогда они должны производить расчет суммы страховых взносов на общих основаниях (см. подзаголовок «Пример расчета»).

Однако для исчисления суммы взносов на себя ИП, адвокаты и нотариусы должны использовать другие страховые тарифы.

При этом если размер доходов за год не превышает 300 тыс. руб., расчет суммы взносов осуществляется следующим образом:

| ПФ | 1444,04 руб. (5554×26%) |

| ФСС | 0 руб. (0%) |

| ФОМС | 283,25 руб. (5554×5,1%) |

Как видно ИП за себя должен перечислить 1723,29 руб. (1444,04+283,25) в месяц (20679,48 руб./год).

Если налогоплательщики получают доход в размере больше чем 300 тыс. руб., тогда они обязаны доплачивать 1% в Пенсионный фонд.

Расчет дополнительной суммы взноса происходит следующим образом:

| Вычисление | Итог |

| 1000000–300000 | 700 тыс. руб. |

| 700000×1% | 7 тыс. руб. |

Таким образом, предпринимателю необходимо доплатить в ПФ РФ 7 тыс. руб. Уплата производится не позже 1 апреля следующего года.

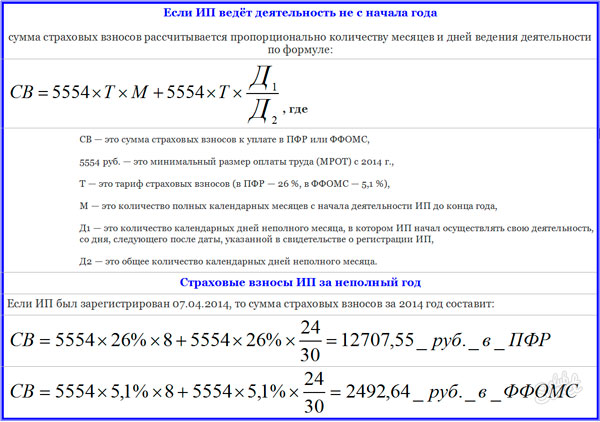

Если ИП ведет деятельность не с начала календарного года, тогда расчет суммы взносов можно производить следующим образом:

Фото: расчет для ИП

Для ООО (организаций)

Общий порядок начисления страховых взносов рассматривался выше (см. подзаголовок «Общие сведения»).

При этом обязанность по начислению и уплате обязательных платежей за наемных работников полностью лежит на работодателе (см. подзаголовок «Кто является плательщиком»).

Часто возникающие вопросы ↑

Далее, необходимо рассмотреть два ключевых вопроса, связанных с расчетами страховых взносов:

- какие взносы учитываются при исчислении единого налога;

- что собой представляет извещение о величине взносов от несчастных случаев.

Какие взносы учитываются при расчете УСН

Если ИП использует в качестве объекта налогообложения доходы, то базой для исчисления суммы взносов является совокупный доход налогоплательщика.

Если объектом налогообложения являются доходы минус расходы, то чтобы рассчитать сумму взносов предпринимателю необходимо учитывать только свои доходы.

Что это — недоимка по страховым взносам в ФСС узнайте из статьи: страховые взносы.

Что это — недоимка по страховым взносам в ФСС узнайте из статьи: страховые взносы.

Проводки по доначислению страховых взносов за прошлые периоды, читайте здесь.

Каковы действия органов контроля за уплатой страховых взносов в рамках выездной проверки, смотрите здесь.

Так как понесенные издержки не уменьшают облагаемую базу. Налогоплательщики могут уменьшить величину налога за счет переплаты или уплаченных взносов, но, не более чем на 50% от суммы налога.

При этом не стоит забывать, что налогоплательщики, применяющие УСН, уплачивают взносы только в Пенсионный фонд. Размер страхового тарифа составляет 20% (см. подзаголовок «Общие сведения»).

Уведомление о размере взносов от несчастных случаев

Фонд социального страхования должен прислать работодателю уведомление о величине взносов подлежащих уплате по обязательному страхованию от несчастных случаев на производстве.

Фото: заявление о подтверждении основного вида деятельности

Указанный документ должен содержать реквизиты для осуществления платежа и установленную скидку.

Тогда как работодатель обязан предоставить расчет по начисленным и уплаченным страховым взносам на обязательное страхование (форма 4-ФСС).

Завершая обзор вопроса о начислении страховых взносов, следует отметить несколько основных моментов.

При расчете суммы платежа организации должны учитывать вид деятельности и размер страхового тарифа, с учетом степени профессионального риска.

Уплата взносов производится по отдельности в каждый внебюджетный фонд. Налогоплательщики обязаны осуществлять ежемесячные отчисления в течение всего расчетного периода.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.