Что представляет собой общая система налогообложения и кто обязан ее применять, а также какие налоги придется исчислять плательщику ОСНО – составим шпаргалку бухгалтеру.

ОСНО – система, на которой не особо много желающих работать. Разберемся, почему плательщики стараются обходить такой режим стороной и у всех ли это удается?

Если ли хоть какие-то плюсы в использовании общей налоговой системы?

Стоит вооружиться знаниями основных понятий, которые позволят при осуществлении деятельности не запутаться и не нарушить закон.

Разберемся, какая расшифровка аббревиатуры «ОСНО», кто и когда использует систему, как осуществляется переход и какое количество налогов придется уплачивать.

Элементы налогообложения

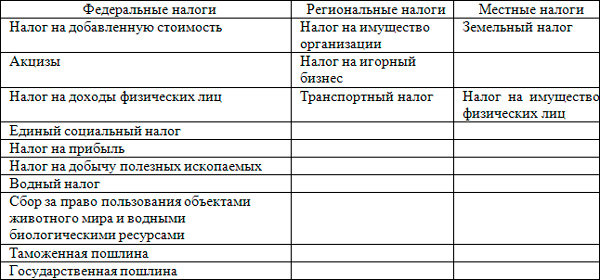

ОСНО – общая система налогообложения, при которой плательщик должен исчислять такие налоги:

| НДС по ставкам |

0, 10 и 18% |

| Налог на имущество |

Ставка для организаций – 2,2%, для ИП – 2% |

| На прибыль |

20% |

| НДФЛ |

13% |

Помимо основных налогов, организации на ОСН должны исчислять суммы:

Фото: распределение налогов

Переход на ОСНО осуществляется в том случае, если:

- компания не выполнила требования, необходимые для использования специального режима;

- плательщик должен оплачивать НДС;

- фирма входит в категорию льготников по налогу на прибыль;

- организация не имеет сведений о более удобных налоговых системах.

То есть, вряд ли кто-то выберет такое режим по собственному желанию, так как налоговая и бухгалтерская нагрузка на нем самая большая.

В обязательном порядке компания должна использовать такой режим, если:

| Выручка за 9 месяцев превышает установленные рамки |

В 45 млн. руб. |

| Доля участников в уставном капитале фирмы |

Составляет больше 25% |

| Остаточная стоимость ОС и нематериальных активов |

Больше 100 млн. |

| Количество работников |

Больше 100 человек |

| Фирма имеет |

Представительство или филиал |

Не зависимо от выполнения условий спецрежимов, на ОСНО должны работать:

- банковские учреждения;

- ломбарды;

- фирмы, оказывающие страховые услуги населению и организациям;

- компании-иностранцы;

- инвестиционные и пенсионные фонды;

- предприятия, ведущие деятельность в сфере игорного бизнеса;

- изготовители товара, что облагается акцизом;

- участники рынка ценных бумаг;

- фирмы со статусом юрлиц, что участвуют в разделе товара.

Преимущество применения ОСНО – компания сможет сотрудничать с любой фирмой, так как предусмотрено предоставление счетов-фактур с НДС.

Такую систему применяют при осуществлении оптовой торговли, изготовлении товара, при организации поставок дорогостоящей продукции корпоративному клиенту.

Так как отчетность достаточно сложная, то без наличия бухгалтера справиться будет трудно. Перейти на общую систему можно по умолчанию при открытии фирмы, если не было подано уведомление об использовании спецрежима.

Обязанность работать на ОСНО возлагается на предприятия, доход которого превысил 60 млн. рублей в год.

Помимо уплаты налогов, фирма должна будет готовить бухгалтерские отчеты:

- Баланс по форме № 1 (ежеквартально).

- Отчетность о том, какие изменения в капитале произошли, форма № 3 (ежегодно).

- Документ о доходах и убытках по форме № 2.

- Документ о движении финансов на счетах, форма № 4.

- Целевое использование денег, что были получены, форма № 6.

- Приложения к бухбалансу, форма № 5.

- Отчет о численности работников.

- Пояснительные записки (если требуются).

Плательщиками ОСНО могут быть как юридические, так и физические лица. Иностранные предприятия используют в пределах РФ исключительно эту налоговую систему.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки:

SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию

Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Характеристика объектов

Так как компания должна исчислять несколько налогов, то стоит определить основные объекты налогообложения.

При НДС объектом являются:

- операции по продаже продукции/работ/услуг;

- осуществление работ по строительству и монтажу с целью личного использования;

- импорт товара в пределы таможенной территории РФ и т. д.

По ставке 0% облагаются такие операции:

- продажа товара на экспорт;

- предоставление услуг по перевозкам пассажиров и багажа, если пункты отправления-назначения расположены вне России;

- организация перевозок, основанием для которых служат международные перевозочные документы и др.

Полный список есть в ст. 164 НК.

| 10% |

Установлено на операции по продаже продовольственной продукции, товаров для малышей, периодики, медикаментов |

| 18% |

Все остальные случаи |

По налогу на прибыль объектом налогообложения является доход, что получен плательщиком ОСН. На размер ставки влияет месторасположение головных офисов и экономических зон ведения бизнеса. Список ставок есть в ст. 284 НК.

По налогу на имущество компаний объектом установлено все виды движимого и недвижимого имущества, что учитываются на балансе фирмы как объекты ОС согласно правилам, используемым для ведения бухучета.

Базой налога определяют среднегодовую стоимость объектов. Ставка может дифференцироваться.

По НДФЛ объектом налогообложения считается прибыль, что получена от источника, расположенного за границей или в пределах РФ, если физическое лицо является резидентом страны, а также от источника РФ, что располагается в стране – для лица-нерезидента.

Установленная нормативная база

При использовании ОСНО стоит опираться:

О базе налога НДФЛ говорится в ст. 210 НК, а о порядке налогообложения – в ст. 227 НК.

О возможности и правилах использования вычетов оговорено в ст. 218, 219, 220, 221 НК, при этом стоит учесть нюансы, что содержит гл. 23 НК.

Как известно, вести расчеты и готовить отчетность на ОСНО достаточно непросто. Так ли это? Разберемся, как исчислять налоги.

Как рассчитать сумму к уплате?

Все расчеты налогов на основной системе осуществляются отдельно: используются отдельные формулы для НДС, налога на имущество и т. д.

Расчет налога на добавленную стоимость

К примеру, вы продаете товар на сумму 11800 рублей, и должны уплатить налог по ставке 18%. Из общей суммы 10 тыс. вы сможете забрать в прибыль, а 1,8 тыс. – это НДС. Покупаете продукцию за 1800 – отдайте 180 в НДС, остальное – в расходы.

Затем можете исчислить и остальные налоги. Налог на прибыль: из суммы 10 тыс. отнимите затраты (допустим 1 тыс.) и умножьте на 13% (или на другую ставку, которая действует в вашем территориальном округе).

Расчет будет таким:

НДС: Вы получили 1800 руб., уплатили 180. Сумма НДС = 1620 рублей (разница двух показателей).

Произведение оплаты

Уплатить налоги на ОСНО следует в такие сроки:

| Налог на прибыль |

До 28 числа ежемесячно, а итоговый годовой платеж – до 28.10. Но есть одна особенность – уплата производится каждый месяц в том случае, когда сумма прибыли превысила 1 000 000 рублей за месяц. В остальных ситуациях платить налог стоит раз в квартал |

| НДС |

Перечисляют каждый квартал в равных частях (авансовые платежи) до 20 числа в следующем месяце после отчетного периода |

| НДФЛ на сотрудников |

При фактическом получении наличных или при перечислении безналичных средств на счет налогоплательщика |

| Транспортный налог |

До 1.02 по истечению налогового периода |

| Водный налог |

Ежеквартально |

| Земельный налог |

До 1 февраля в следующем после налогового периода году |

| Платежи в ПФР |

До 15 числа в следующем месяце после выдачи заработка, то есть ежемесячно |

| В ФСС |

До 20 числа, если сдается бумажная отчетность, до 25 – электронная |

| Суммы в ФОМС |

Ежеквартально до 15 числа каждый месяц |

| Налог на имущество |

До 30 числа по истечению каждого квартала (в следующем месяце), а итоговый платеж – до 30 октября |

| Если деятельность фирмы связана с реализацией спиртосодержащего товара |

Каждый месяц нужно платить акциз |

Составление учетной политики

Учетная политика должна составляться для целей бухгалтерского учета и осуществления деятельности на ОСН.

Вас ожидают такие действия:

- Разработка проекта учетной политики – определяется назначение, устанавливаются элементы, что будут использоваться в обязательном порядке, исключаются те, что нежелательны для применения, прописывается содержание.

- Утверждение документа отдельным приказом администрации предприятия.

Учетная политика принимается единожды, и в случае отсутствия изменений, применяется постоянно. Допускается внесения уточнений и дополнений.

В отношении бухучета такой документ составляет бухгалтер, в отношении налогового учета – лицо, что является ответственным за его проведение.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.

Зарегистрироваться в сервисе

К примеру, компания на ОСНО ведет деятельность в сфере торговли. Значит, при составлении учетной политики стоит продумать порядок учета продукции и формирования стоимости.

Сначала указывают, по каким критериям относится имущественный объект в состав продукции. Зачастую это направления использования активов – материальные производственные запасы, что были получены с целью продажи.

Затем отражают единицы ведения учета. Следующий пункт – оценка продукции, порядок ее поступления. Прописывают особенности учета транспортных расходов, проведение операций по оптовым продажам, методы списания и т. д.

Организация на ОСНО должна готовить несколько деклараций:

Как заполнить документ?

Общие правила для всех видов деклараций:

- заполнять бланк можно вручную или через программу;

- вписывать стоит только одно значение в одну клетку;

- в пустых клетках ставят прочерки;

- внимательно проверяют реквизиты (свои и налогового органа);

- не допускается сдавать отчет с ошибками, иначе придется готовить уточненный вариант;

- необходимо прилагать все необходимые справки, которые будут служить доказательством расходов, доходов, уплаты госпошлины и т. д.

Примеры и бланки есть в интернете, но стоит уточнять, действительна ли еще форма документа.

Приведем пример заполнения одного из необходимых для отчета в налоговую документа – 3-НДФЛ для ИП. Для составления бланка необходимо подготовить и 2-НДФЛ.

На первой странице нужно указать:

- фамилию, имя и отчество ИП (отражают на каждом листе);

- адрес;

- ИНН и другие реквизиты.

Суммы рассчитывают в разделе 1 – 5. 6 раздел необходим для указания налогов на прибыль физлица с КБК. Каждая графа должна содержать одно значение.

| Лист А |

Прибыль от источника РФ |

| Д2, Е |

Расчет имущественного вычета при реализации имущественных объектов |

| Е1, Ж1, Ж2 |

Вычеты стандартного и социального характера |

| Д1, И |

Вычеты на имущество |

Налогоплательщик должен заполнять только отдельные листы. Обязательными для заполнения являются титульная страница и 6 раздел.

В какие сроки сдать?

Отчетность сдается:

| По налогу на прибыль |

До 28 числа по истечению каждого квартала (в первом месяце следующего квартала) |

| По НДС |

До 20-х чисел в первом месяце квартала за предыдущий отчетный период |

| По налогу на имущество |

Ежеквартально до 30-го числа следующего месяца после отчетного периода |

| По НДФЛ |

Форма 2-НДФЛ – до 1.04. в следующем году после налогового периода, 3-НДФЛ – до 30.04 |

| По земельному и транспортному налогу |

До 1 февраля |

| Декларация 4-ФСС |

До 15 числа следующего месяца после отчетного квартала |

| РСВ |

Также до 15 числа, ежеквартально |

Есть ряд открытых вопросов, которые появляются у большинства плательщиков ОСНО.

К примеру, как проводить исчисление сумм остальных налогов, насколько сложно определять сумму НДС и на какие правила опираться при расчете суммы налога на прибыль.

Расчет других налогов при режиме (пример)

Приведем примеры расчета налогов на ОСНО.

Налог на имущество

Среднегодовая стоимость ОС компании составила 21692.31. Сумма определена при учете помесячных показателей:

| В январе |

30 тыс. |

| Феврале |

29 тыс. |

| Марте |

28 тыс. и т. д. Стоимость снижалась каждый месяц на 1 ты |

Если суммировать показатели, получится 282 тыс. Далее проведем такой расчет:

Для расчета налога на имущество возьмем ставку 1,5%, и подставим показатели в формулу. Получим такой результат:

Транспортный налог

Автомобиль, который используется компанией, имеет мощность 154 кВт, или 209,38 лошадей. Ставка на момент расчета составляла 65 рублей.

Рассчитаем сумму налога:

Земельный налог

Юридическое лицо имеет в собственности земельный участок площадью 2081 м.кв., кадастровая стоимость которого 6 826 345,92 рубля. Ставка, которая действует в территориальной округе – 1,5%.

Расчет будет таким:

Водный налог

Организация имеет право использовать водный объект при осуществлении деятельности. Максимум по отбору воды – 5 840 м3 в году или же 16 м3 каждый день.

Согласно ст. 333 п. 2 НК, при отсутствии регламентированного лимита, максимум стоит определять как ¼ установленного годового лимита.

Это — 5840/4=1460 (за первый квартал). Фактически отобранная вода – 1,44 тыс. м3. Установлена ставка на использование воды в регионе – 402 руб.

Расчет:

Это сумма, что подлежит уплате в 1-м квартале.

НДФЛ для ИП

ФЛП на общей системе налогообложения получил прибыль при реализации продукции в размере 600 тыс. руб. без НДС. У него есть 2 ребенка (7 и 10 лет).

В следующем году были понесены расходы:

| На покупку товара |

100 тыс. |

| Оплату зарплаты |

100 тыс |

| Страхование |

30 тыс. |

| Затраты на амортизацию |

20 тыс. |

| Затраты на услуги банковского учреждения |

10 тыс. |

| Аренда по договору |

10 тыс. |

Стандартные вычеты на двоих детей рассчитаем с учетом действующей на тот момент ставки: 2 * 1,4 тыс. = 2,8 тыс.

Вычет профессионального характера:

Взаимодействие с НДС

Плюс налогообложения по ОСНО заключается в том, что предприятия, работающие с НДС, предпочтут фирму, применяющую общую систему, так как она также платит НДС,

Минусы:

- начинающему бизнесмену сложно провести расчеты налога на добавленную стоимость;

- налоговые органы требуют отчитываться по НДС.

НДС не будет зависеть от вида деятельности – или предприниматель платит такой налог, или нет.

Сумма НДС может быть уменьшена (ст. 171 НК), так как используются вычеты по налогам (входной налог на добавленную стоимость), что приняты к учету, то есть по продукции, уже оплаченной.

При расчете НДС стоит учитывать такие нюансы:

- как определяется база налога;

- какие работы выполнены;

- как применяются налоговые вычеты и т. д.

Если ОСНО совмещается с другим режимом, например, ЕНВД, то даже при необходимости платить НДС представлять декларацию в налоговые структуры не понадобится.

Возможен отказ от НДС на общей системе налогообложения? Ответ стоит искать в ст. 145 НК. Если такое право есть, то вся расчетная и первичная документация, счет-фактура и другие документы будут составлены без выделения НДС.

В справках нужно ставить штамп с соответствующей отметкой. Фирма, которая получает освобождение от уплаты НДС, должна представить титульную страницу и 1-й раздел.

Это возможно в том случае, если покупатель выставит ей счет-фактуру с НДС. 2-й раздел заполняют при осуществлении функций налогового агента по НДС (при проведении операций в соответствии со ст. 161 НК).

Как рассчитывается налог на прибыль при ОСНО

При расчете налога на прибыль стоит ориентироваться на правила гл. 25 НК.

Используемая формула:

Прибыль и затраты считают нарастающим итогом, но учитывать стоит лишь те, что упоминаются в НК как налогооблагаемые.

Стандартная ставка – 20% (2% перечисляется в бюджет федерального уровня, 18% — в бюджет территориального округа). Если начисляются дивиденды, то используется ставка 9%.

Компания имеет право уменьшать прибыль, что является налогооблагаемой только на расходы, которые подтверждаются документацией, и понесены для ведения деятельности, направленной на получение прибыли.

Не стоит учитывать затраты:

- без документального обоснования;

- которые есть в перечне ст. 270 НК.

В том случае, когда затраты в конце года превысили прибыль, база – 0, и сумму налога перечислять в государственную казну не придется.

Сколько составляет ставка по ЕНВД узнайте из статьи:

ставка ЕНВД.

Как заполнить декларацию по ЕНВД в 2015 году, читайте здесь.

Возможна ли развозная и разносная розничная торговля при ЕНВД, смотрите здесь.

В следующих налоговых периодах плательщики могут уменьшать доход на убыток прошлого периода.

Тогда расчет будет таким:

Есть нюансы по перечислению сумм. При условии, что сумма выручки превышает за 4 квартала 10 000 000 руб., необходимо осуществлять авансовые платежи.

Есть и такой вариант: перечислять авансы, исходя из дохода, что получен по факту.

ОСНО – достаточно неблагоприятный режим для предприятий. Но если у вас нет выбора, и приходится его применять, то стоит знать все особенности исчисления налогов и работы на системе.

Доверьте оформление отчетности и расчеты многочисленных налогов опытному специалисту.

Как выглядит образец письма о применении общей системы налогообложения

Как выглядит образец письма о применении общей системы налогообложения