-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Как заполнить КУДиР для ИП на ОСНО (образец заполнения)

Законодательство в Российской Федерации с каждым годом становится все более лояльно к индивидуальным предпринимателям – это касается как величины и количества налогов, так и сдачи отчетности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Но она должна полностью соответствовать требованиям, обозначенным в Налоговом кодексе Российской Федерации, а также различным постановлениям Министерства финансов. Особенно важно правильно заполнять КУДиР.

- Что нужно знать

- Книга учета доходов и расходов на общей системе налогообложения для ИП

- Работа в программе 1С

Так как если индивидуальный предприниматель использует общий режим налогообложения, ему необходимо предоставлять в Федеральную налоговую службу КУДиР вместе с налоговой декларацией по требованию.

Что нужно знать ↑

Если индивидуальный предприниматель собирается использовать общую схему налогообложения, ему в первую очередь требуется ознакомиться со следующими важными моментами касательно книги учета доходов и расходов:

- назначение данного документа;

- как заполняется, где можно взять специальный бланк для него;

- законные основания для использования КУДиР.

Заполнение КУДиР – процесс не очень сложный, но требующий от работающего с данным документом знания законодательства. Так как далеко не все расходы требуется заноситься в определенную главу.

Сама книга рассматриваемого типа может вестись в двух формах:

- бумажной;

- электронной.

Также книга при ОСНО и других схемах налогообложения должна оформляться в соответствии с определенными стандартами, которые утверждены на законодательном уровне.

При наличии каких-либо серьезных ошибок КУДиР попросту не будет принята при сдаче отчетности.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Назначение документа

Согласно действующему законодательству, предприниматели обязаны отображать все свои доходы, а также расходы в специализированном документе под названием КУДиР.

Причем в нем присутствуют только кассовые операции – расходы и доходы по факту оплаты. Каких-либо других способов отображения доходов, а также расходов действующим законодательством пока не предусмотрено.

Потому многие ИП стараются отказаться от КУДиР, даже если есть возможность вести электронный вариант.

Иногда же индивидуальные предприниматели используют КУДиР для того чтобы занизить свои доходы. Данный момент освещается в налоговом законодательстве.

Так, ст.№120 НК РФ предусматривает штраф за грубое нарушение порядка ведения данного документа — если в течение года доход был занижен 2 или же более раз.

Минимальная величина штрафа составляет целых 10 тыс. рублей. Кроме того, подобного рода происшествия создают негативную репутацию ИП.

Где взять бланк

Очень часто начинающим предпринимателям требуется образец заполнения КУДиР для ИП на ОСНО в Word. Данный документ можно добыть различными путями.

Проще всего посетить в интернете соответствующие ресурсы, где форму КУДиР можно легко скачать.

Если же ИП по каким-то причинам не желает использовать форму из интернета, можно обратиться в налоговые органы – они подскажут, где и как взять книгу учета доходов и расходов.

Очень удобно использовать образец заполнения в Excel КУДиР для ИП на ОСНО. Данный табличный формат намного удобнее.

Кроме того, в большинстве случаев специальные шаблоны, скачанные в интернете, оснащаются макросами. Они позволяют выполнять различные операции с данными КУДиР.

Законные основания

Формат документа рассматриваемого типа обозначается в соответствующем Приказе Министерства финансов РФ№135н 22.10.12 г.

Данное постановление гласит, что существует две книги рассматриваемого типа:

- КУДиР для индивидуальных предпринимателей, использующих УСН.

- КУДиР для предпринимателей, использующих ПСН – патентную систему налогообложения.

- КУДиР для ИП, работающих на ОСНО.

Ни в коем случае не стоит путать книги различных типов, так как это может стать причиной возникновения серьезных проблем с налоговой инспекцией.

Сданная с ошибками или в неверном формате книга является основанием для наложения достаточно крупного штрафа.

Следует помнить, что наличие КУДиР не является основанием для отказа от ведения бухгалтерского учета. Данный момент регламентируется Федеральным законом №402-ФЗ от 06.12.11 г.

Рассматриваемый документ отчетности может вестись только на русском языке – это регламентируется п.1.3 Приказа Минфина №135н от 22.10.12 г.

Ранее КУДиР необходимо было заверять в налоговых органах. Если она велась в бумажной форме, то заверение должно было быть осуществлено до начала ведения.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Если же книга учета доходов и расходов формируется в электронной форме, то заверение осуществлялось в конце отчетного периода, после распечатки.

Не так давно законодательство было обновлено – согласно ему заверение более не требуется. Данный момент регламентируется Приказом Минфина Российской Федерации №135н от 22.10.12 г. п.1.4.

В то же время необходимо заводить новую книгу учета доходов и расходов в каждом отчетном периоде. Данный момент максимально подробно освещается в Письме УФНС Российской Федерации от 29.04.11 г. №16-15/042657@.

Не стоит забывать, что доходы, перечень которых содержится в ст.№251 НК РФ, в книге учета доходов и расходов не отражаются.

Книга учета доходов и расходов на общей системе налогообложения для ИП ↑

Узнать, как заполнить книгу учета доходов и расходов, можно из соответствующих положений законодательства.

Также следует брать во внимание статьи Налогового кодекса Российской Федерации. Очень важно особое внимание уделить следующим моментам:

- порядок составления;

- куда подавать отчет;

- наиболее распространенные ошибки.

Прежде, чем начинать ведение документа рассматриваемого типа, необходимо в обязательном порядке ознакомиться с основными ошибками, которые обычно допускают индивидуальные предприниматели при заполнении КУДиР.

Как быть, если комитент на ОСНО и комиссионер на ОСНО смотрите в статье: агент на УСН, принципал на ОСНО.

Как быть, если комитент на ОСНО и комиссионер на ОСНО смотрите в статье: агент на УСН, принципал на ОСНО.

Как осуществить переход с УСН на ОСНО, читайте здесь.

Так как это поможет сэкономить большое количество времени – необходимость внесения каких-либо правок будет сведена к минимуму.

Порядок составления

Книга учета доходов и расходов для индивидуальных предпринимателей, работающих на ОСНО, содержит следующие разделы:

| Часть документа | Наименование |

| Титульный лист | — |

| Раздел №1 | «Доходы и расходы» |

| Раздел №2 | «Расчет расходов на приобретение основных средств и нематериальных активов» |

| Раздел №3 | «Расчет суммы убытка для уменьшения налоговой базы» |

| Раздел №4 | «Расходы, уменьшающие сумму налога» — включают в себя авансовые платежи по налоговым сборам |

При составлении документа рассматриваемого типа необходимо в обязательном порядке помнить о следующих важных моментах:

- если выполняется исправление ошибок в книге, то оно должно быть полностью обосновано и заверено подписью индивидуального предпринимателя (обязательно следует указывать дату, а также ставить печать – при наличии);

- операции должны отображаться в строгой хронологической последовательности, основанием являются подтверждающие документы – всевозможные чеки, договора, накладные;

- когда книга учета доходов и расходов ведется в электронном виде, необходимо перед сдачей выполнить следующие операции:

- Распечатать.

- Пронумеровать.

- Прошить.

- Скрепить подписью/печатью.

- если имеются незаполненные разделы – следует их также распечатать, после чего сшить, не нарушая порядок листов в КУДиР.

Пример заполнения

Каждый основной раздел КУДиР содержит множество подпунктов, заполнение каждого строго обязательно.

Так, Титульный лист содержит следующие поля:

| «форма по ОКУД» | Заполнять нет необходимости |

| «дата» | Обозначается дата, с которой осуществляется ведение данного документа |

| «по ОКПО» | Заполнять нет необходимости |

| «объект налогообложения» | Обозначается объект, выбранный индивидуальным предпринимателем в качестве налогооблагаемого |

Раздел №1 является самым коротким. Он содержит всего две графы:

- Номер записи по порядку.

- Обозначается номер, а также дата первичного документа – именно на основании него ИП получает доход, либо свершен расход.

Графа №2 содержит следующие подпункты:

- средства, поступившие в кассу;

- средства, поступившие на р/с;

- выручка по бланку строгой отчетности;

- возврат.

Графа №3 – в данном разделе необходимо указать содержание регистрируемой операции. Также важно помнить, что пополнение собственного р/с, либо увеличение уставного капитала, доходом не является.

Потому необходимость вносить данные операции в книгу учета доходов и расходов отсутствует.

В графе №4 следует указать сумму всех доходов, которые необходимо учесть при расчете налогов. Графа №5 выглядит аналогичным образом, но вместо суммы доходов в неё вносится сумма расходов.

Её не следует заполнять тем ИП, которые работают на ОСНО. Данные графы предназначаются для УСН «доходы минус расходы».

Раздел №2 содержит различного рода расчеты, касающиеся приобретения основных средств, а также нематериальных активов.

Индивидуальные предприниматели на ОСНО могут пропустить данный раздел. Аналогичным образом необходимо поступить с разделом №3.

Раздел №4 отображает информацию касательно расходов, уменьшенных на сумму налогового сбора. Необходимо отобразить взносы как за себя, так и за работников – так как на данную сумму осуществляется уменьшение налога на УСН.

Куда подавать отчет

До 2013 года в обязанность всем ИП, ведущим книгу учета доходов и расходов, вменялось предоставлять её в налоговые органы по месту регистрации при сдаче отчетности.

На данный момент КУДиР представлять вместе с налоговой декларацией не требуется.

Единственное, что необходимо в обязательном порядке сделать с данным документом – это распечатать и прошить его, поставить печать (при наличии), подпись.

Представлять КУДиР необходимо только в том случае, если этого требуется налоговая инспекция. Во всех остальных случаях её достаточно просто хранить. Причем не важно, какая деятельность осуществляется ИП – грузоперевозки, услуги мойки, либо иные.

Распространенные ошибки

Чаще всего предприниматели, работающие на ОСНО, свершают одни и те же ошибки при заполнении книги учета доходов и расходов.

Самыми распространенными, на которые налоговая служба обращает внимание в первую очередь, являются:

- Налог, за счет выплат в фонды за работников, уменьшается на величину более 50% — это противоречит законодательству и потребует внесения соответствующих правок.

- Страховые взносы отображаются не поквартально, а иначе.

- Малоопытные предприниматели часто путают материальные и нематериальные активы.

Работа в программе 1С ↑

Также можно осуществить заполнение книги учета доходов и расходов при помощи специализированного программного обеспечения – программы 1С: Бухгалтерия.

Какие налоги платит ООО на ОСНО узнайте из статьи: общая система налогообложения для ООО.

Какие налоги платит ООО на ОСНО узнайте из статьи: общая система налогообложения для ООО.

Какая отчетность сдается ИП на ЕНВД и ОСНО, читайте здесь.

Какие налоги платит ИП на ОСНО в 2020 году, смотрите здесь.

Причем данный процесс осуществляется как в автоматическом режиме, так и в ручном. Особенно удобен процесс автоматизации – можно при необходимости одним движением проводить большое количество типовых операций.

Например:

- приход товара в магазин;

- создание платежного поручения;

- отражение прихода товара от поставщика;

- создание исходящих платежных поручений.

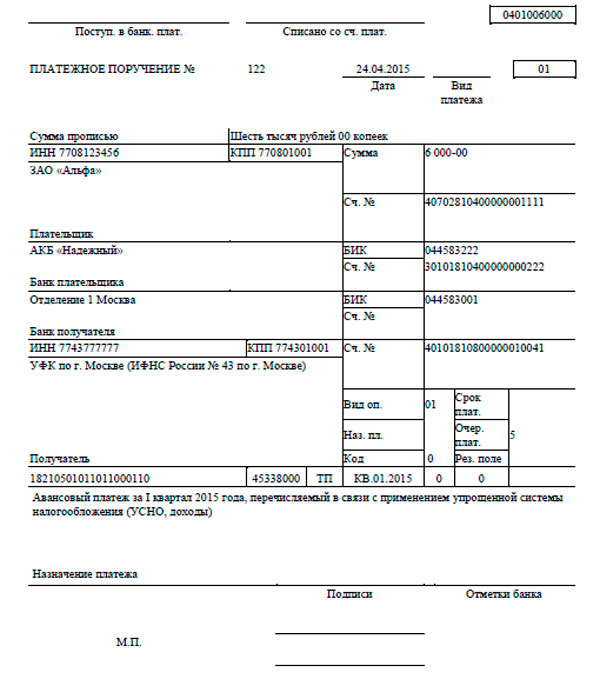

Фото: платежное поручение

Применение 1С чрезвычайно удобно. Именно поэтому на данный момент КУДиР все реже оформляется при помощи Word или же Excel – не смотря на то, что в данных приложениях также возможна автоматизация.

Лучше всего оформлять книгу учета доходов и расходов соответствующим образом через специальную программу. Так как это позволит свести вероятность возникновения ошибки к минимуму.