При размещении денежных средств на депозите стоит знать определенные особенности. Разберемся, какие правила действуют в России. Для чего нужно открывать вклад? Одни вкладчики стараются обезопасить свою прибыль от потерь.

Вторые желают накопить определенную сумму, сохранить денежные средства для текущих затрат. Но в чем же суть депозита, какой его вид предпочесть и как открыть. Уточним, на что нужно обратить внимание.

О депозите слышали многие. Но вот только часть граждан является финансово грамотной в данной отрасли. Кому стоит разобраться, что понимают под таким вкладом? Всем тем, кто желает хранить и приумножать средства.

Что это такое?

Депозит это простыми словами денежные суммы, что размещаются вкладчиками в банки на установленный договором период. Такие средства оборачиваются в банковском учреждении, а в обмен вкладчик получает проценты.

Депозит – долг банка перед вкладчиками, который должен возвращаться. Банковским депозитом могут быть не только деньги, но и ценные бумаги, что применяются для проведения финансовой операции в банке.

Депозитарной деятельностью называют предоставление услуг по хранению сертификата ценных бумаг и переходу права на них. Депозитный счет подразумевает счет в банковской организации, что которого нельзя производить текущие расходы и вносить плату за чеки.

Проценты по депозитному счету выше, чем по текущему. Средства на депозит могут вноситься:

- на определенный период;

- но не применяются для оплаты чека;

- должны возвращаться по окончанию срока действия депозитного договора.

По каким критериям определяют выгодные?

Чтобы сохранять и увеличивать свой доход, стоит для открытия депозита выбрать надежное банковское учреждение. Рассмотрим нюансы, учитывая которые можно подобрать выгодные депозиты.

Стоит определиться, какова цель открытия вклада:

| Сохранение накопленные средств |

Что позволит уйти от инфляции и риска потери денег |

| Создание накоплений |

При желании накопить деньги за определенный временной промежуток |

| Управление сбережениями |

— |

Для всех целей можно подбирать конкретный вид вкладов. В первой ситуации оптимальный выбор – вклады без пополнений. Ставка будет максимальная. Во втором случае – вклады с пополнениями. Но и ставка будет меньше.

Третий вариант предполагает осуществление вклада с пополнениями и расходованием определенной части депозита. Ставка еще ниже.

Далее нужно определиться, как долго деньги будут находиться на счету в банке.

Для вышеуказанных целей стоит учитывать ряд моментов:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки:

SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию

Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

| В первом случае стоит выбирать депозиты на максимальные сроки |

Процент будет также максимальным. Но если вам нужно временно сохранять свободные суммы, выбирайте небольшие сроки |

| Во второй ситуации решите, какая сумма должна быть накоплена |

И на какую сумму будет пополняться вклад. Только затем выбирайте срок |

| В третьем случае оптимальный вариантом будет выбор периода длительностью полгода – 2 года |

Открывая счет, стоит указать остаток, что не будет сниматься. Остальными деньгами можно будет распоряжаться. Причем, не ограничивается количество операций. Процент будет неизменным, если не нарушается неснижаемый остаток. Помните – чем больше сроки размещения, тем будет больше и ставка |

Определитесь, какая будет валюта вклада. Лучше выбрать ту валюту, в которой будут расходоваться средства. Если этого еще не знаете, выбирайте национальную валюту.

Решите, какого размера будет вклад. При сохранении сбережений выбираются депозиты с максимальными ставками, что подойдут по суммам вкладов.

При желании накопить средства смотрите на минимальные суммы для размещения на депозитном счету и минимальную планку для пополнений. Если выберите вклад с правом на пополнение и снятие, установите несгораемый остаток.

Действующая нормативная база

Основные законодательные положения:

- ФЗ № 395 о банке и банковской деятельности.

- ГК РФ.

- Положение Центрального банка России О правилах начисления процентов по операциям, что связаны с привлечением и размещением денег банков и от отражением таких операций по счетам бухучета.

- НК России.

- Инструкция Центробанка № 153(открытие банковского счет аи счета по депозиту).

- Письмо Центробанка от 10 февраля 1998 о сберегательном и депозитном сертификате.

- ФЗ № 177 от 23 декабря 2003 – страхование вклада физлица в банке России.

Согласно законодательству, вклад может приниматься только банком, что имеет такое право (лицензию). В противном случае вкладчики вправе требовать немедленно вернуть средства и проценты, а также сумму возмещения.

Требования к банку:

| Уставной капитал |

Должен составлять 100 млн. евро |

| Должна соблюдаться обязанность раскрытия информации |

О лице, что оказывает существенное влияние на решение, что принимаются в банках |

Вкладчиком может быть:

- гражданин РФ;

- лицо без гражданства;

- иностранец.

Процентная ставка по депозиту устанавливается самим банковским учреждением. Оно не может менять процентные ставки в одностороннем порядке, если это не предусмотрено нормативными актами.

Правила начисления процентов прописаны в ст. 839 ГК. Есть такое понятие, как разгон депозита на бирже Форекс.

Торги могут начинаться с небольших сумм. К примеру, можно разогнать депозиты с 20 до 1000 долларов. Но в таком случае стоит иметь не менее 1 тыс. долларов на счету.

Какой способ разгона существует?

| Можно использовать агрессивный советник для разгона депозита |

Это простой и популярный вариант. Имеются в виду роботы, которыми используются методы мартингейла |

| Применяют стратегию усреднения |

Принцип работы – при появлении убыточных ордеров открывают дополнительную серию сделок |

| Используют сетку ордеров |

Что очень рискованно |

| Используют скальпинг-стратегию |

Нужно иметь определенные навыки и быть внимательным |

| Торговля на новостях является прибыльной |

Если следить за новостями и принимать правильное решение |

| Торги на зеркальных валютных парах |

Это безопасный вариант |

Разгон депозитов может осуществляться при комбинировании характеристик робота. Выбирают консервативный, агрессивный или сбалансированный вид. Можно получить прибыль, используя аукцион депозита.

К примеру, вы купите депозит за 10 тыс. долларов, с дисконтами – 70% (3 тыс. долларов), и переведете его номинал в PrivateFX, будет подкреплено его собственными 10 тыс. Тогда будет выведена удвоенная сумма.

Аукцион депозитов – инструмент, что помогает клиенту фирмы, что пострадала при кризисе, получить компенсацию путем реализации депозита с дисконтом и монетизацией у покупателя по условиям трансфера депозитных счетов в новую фирму.

Возможна продажа и покупка долговых обязательств организации Форекс Trend Limited.

Порядок открытия

Требование к вкладчику – он должен быть совершеннолетним.

Обязательно представляются такие справки:

- Гражданское удостоверение личности.

- Военный билет.

- ИНН.

- Образец миграционной карты для иностранца.

- Удостоверение пенсионера или студента при открытии специального вклада.

Необходимо обратиться в банк. Там будет оформлено договор. На руки выдадут сберегательную книжку или иной документ с отражением движения средств на счетах.

Обязательно пересматривайте все документы перед тем, как ставить подпись. Все другие особенности вам разъяснят представители банковской организации при проведении процедуры.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.

Зарегистрироваться в сервисе

При открытии депозита юрлицом представляются такие документы:

- Документ, что подтвердит госрегистрацию.

- Свидетельство, подтверждающее постановку на учет в налоговой службе.

- Справка из органа госстатистики о присвоении кода по общероссийскому классификатору.

- Карточка, где отражены образцы подписей.

- Решение о передаче полномочий определенным лицам.

- Анкета, заполнена в соответствии образцом, представленным банковской организацией.

- Паспорт лица, что подписывает договор.

- Устав предприятия.

Как положить деньги

Как положить средства?

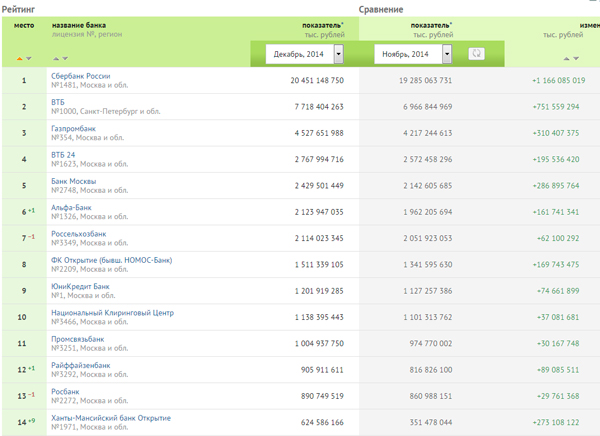

- выберите банк. Можно посмотреть рейтинги разных кредитных фирм. К примеру, в 2014 году показатели были такими:

- пересмотрите процентные коэффициенты.

- выберите вид депозита, валюту и т. д.

Расположение средств на счете будет осуществлено таким образом:

- Клиент говорит сумму депозита.

- Передает документы.

- Представитель банка снимает с документов копии и фиксирует предоставленные данные.

- Составляется заявление, договор, карта с примером подписи.

- Передаются деньги на счет.

Возможности онлайн

Более удобный способ открытия депозита – его оформление посредством интернета.

Стадии такой процедуры онлайн:

| Клиент на портале банка заполняет и отправляет |

Образец заявки (займет не больше 5 минут). Работник учреждения должен подтвердить получение такого обращения |

| Сторонами подписывается договор |

Используется цифровая подпись |

| Вкладчик знакомится с информацией |

О дальнейших действиях и передает запрашиваемые дополнительные данные |

В банках установлены разные регламенты относительно оформления контрактов онлайн. Но вы во всех случаях вправе получить оригинал документа в отделении банка.

За каждым клиентом закреплено специалиста, который уполномочен вести дела и даст ответы на любые вопросы. Онлайн также можно произвести расчеты дохода. Но помните, что такие сведения будут общие, а не индивидуальные.

Чем-то средним между оформлением в банке и онлайн является открытие депозита посредством терминала. Условия и процентные ставки при этом не отличаются. Открывая депозит не нужно подавать документацию.

Подтверждение перечисления денег – электронный код вкладчиков.Главное требование – у вас должен быть договор с банковским учреждением на совершение открытия счетов.

Все сведения попадают в базу данных. По ним вкладчиков и будет идентифицировано. После открытия вклада банкомат выдаст чек с отражением внесенной суммы

Как это до востребования

Депозит до востребования – вклад, при котором клиент вправе использовать размещенные деньги в любое время. Преимущество такого депозита – высокие показатели ликвидности и возможность его применения как средства платежей.

Минус – низкие процентные ставки в сравнении со срочным депозитом. Особенности депозита такого вида:

- денежные суммы могут сниматься частично или полностью в любое время;

- средства можно снимать наличными или безналичностью;

- по такому вкладу банки обязаны поддерживать конкретные уровни резервов в ЦБ.

Обычно проценты начисляют каждый день на остаточные суммы на счетах, что фиксируются в конце дня. То есть, если клиентом вносится в течение дня 100 долларов, и он снимает 200 долларов, то проценты начисляются на сумму, что окажется на счете по окончанию дня.

Капитализацию процентов осуществляют раз в месяц. Не идет речь о размере вкладов и сроках возврата. Существуют лишь процентные ставки, временные базы для определения процентов и период действия соглашения.

При депозите до востребования ряд приходных и расходных операций совершается без ограничения и по первому требованию вкладчика.

Вкладчик вправе пополнять и изымать средства. Такой вклад не стоит рассматривать как достойный вид для сбережения средств и получения прибыли.

Если народного банка

В Народном банке можно размещать средства по депозиту до 3 месяцев, а также до востребования. Срочные вклады могут быть оформлены в рублях, долларах и евро.

Минимум, который можно вносить:

| В рублях |

10 тыс. |

| В долларах |

1 тыс. |

| В евро |

1 тыс. |

Условия:

| Депозит может открываться самим вкладчиком |

Или доверенными лицами |

| Если не истребовано сумма клиента и проценты |

Что начислены по истечению срока действия соглашения, то на следующий день контракт пролонгируется |

| Если сумма полностью возвращается до окончания срока действия контракта |

Проценты выплачивают до востребования по ставкам, что действовали на момент выплаты |

| Если вклад размером более 500 тыс. руб. |

Полностью возвращается до окончания срока действия соглашения, проценты будут перечисляться по ставкам, что первоначально устанавливалась банком при оформлении контракта |

| Вкладчики вправе оформлять доверенности |

По которым лица смогут распоряжаться средствами |

| Вклады страхуются |

— |

Овернайт

Депозиты овернайт являются разновидностью краткосрочного депозита юрлица. Деньги на такие депозиты вносят по окончанию рабочего дня. Утром же такие суммы вместе с процентами будут возвращены клиентам на расчетные счета.

То есть, получается, что деньги размещаются на счету на ночь. Такие депозиты могут открываться на выходные и праздники. Процентные ставки по такому депозиту устанавливает банковское учреждение каждый день с учетом ситуации на межбанковском рынке.

Их величина будет зависеть от размера депозита. Ставки по овернайту ниже, чем по обычному депозиту компании. Допускается открытие депозита как в рублях, так и в валюте иностранного государства. Минимум для вложения – 1 млн. рублей.

Кредитные компании позволяют перечислять деньги на депозит не только с расчетных счетов предприятия, что открыты в банке, но и со счетов, действующих в ином банковском учреждении.

Некоторые организации предлагают такую услугу, как оформление депозите овернайт дистанционно. Такой депозит предлагают открыть такие банки:

- Банк Москвы;

- Московский Кредитный Банк;

- Росавтобанк и т. д.

Кредит под залог

Если клиенту срочно нужны деньги, которыми он не вправе воспользоваться, то изымать их не очень выгодно, так как теряются проценты. Но можно оформить кредит под залог открытых депозитов в банковском учреждении.

При краткосрочной необходимости в деньгах проценты за кредит могут быть меньше сумм, что может быть потеряна при расторжении договора депозита. Поэтому займы под залог депозита и являются актуальными.

Это самый ликвидный залог.Банк учитывает только часть депозита для покрытия кредитов. Но чаще возможно получение кредита размером 100% от сумм размещенных вкладов. Такой кредит не будет лимитирован по сумме, как в иных случаях.

Да и процесс оформления более простой, чем при оформлении недвижимого или движимого имущества.Залогом может быть только срочный вклад, открытые на определенный период.Займы под залог депозитов – кредитование с обеспечением.

Залоговое имущество – вклад лица. Срок кредитования в разных банках может отличаться. Но он не может быть больше, чем действует соглашение депозита. Каковы требования?

Многими банками особые условия не устанавливаются ни относительно возраста, ни относительно прибыли. Чем это объяснить? Ликвидные имущественные объекты в полной мере покрывают риск отказа от выполнения обязательства заемщиками.

Возможно также оформление ипотеки с залогом депозита. Но тогда не целесообразно использование термина «ипотека».

Необходимые документы для оформления кредита:

- заполненная анкета;

- паспорт;

- договор депозита;

- иные справки по требованию работника банковского учреждения.

Ставки – 14,7 – 19,9 годовых.Минимальный показатель суммы кредита – 5 тыс. рублей. Максимум не устанавливается. Размер кредита может варьироваться с учетом размера вклада, что является обеспечением по кредитам.

Погашение кредита осуществляется тем же способом, что и при другой программе кредитования:

- в кассе банка;

- переводами из иных банков;

- переводами с карт или других счетов, в том числе вкладных;

- сторонней системой денежного перевода;

- посредством терминала.

Плюс такого кредита:

- не устанавливаются требования по возрастным рамкам и трудоустройству заемщиков;

- нет лимита кредитования;

- не требуется представлять множество справок;

- устанавливается выгодная процентная ставка по кредитам с обеспечением депозита.

При рассмотрении особенностей депозита у клиентов часто остается ряд неясностей. Ответим на вопросы, которые чаще всего задаются лицами.

Возможно ли на 1 месяц?

Депозит на месяц не удобен и не выгоден для любого банковского учреждения, так как средства можно привлечь только на короткий период. По этой причине не многие банки готовы предложить сделать такой вид вклада.

Но есть и те, что готовы пойти навстречу своему клиенту. Вклад может быть жестким, что представляет собой срочный вид депозита, что оформляется на месяц без возможности пополнения и частичного снятия.

Есть также такой тип, как копилка – депозит с возможностью пополнения. Накопительный счет позволяет свободно пользоваться средствами на депозите.

С ежемесячной выплатой процентов

Проценты по депозиту могут выплачиваться по окончанию срока размещения денег или каждый месяц. При вкладе с ежемесячными выплатами проценты перечисляются за каждый месяц действия договора на отдельные счета клиентов.

Такие средства могут сниматься вкладчиком в любой момент. Ежемесячные проценты можно добавлять к сумме вложения, что увеличивает прибыльность депозитов. Плюс такого вклада – можно сразу проследить, как работают средства, а не по истечению договора.

Что есть для пенсионеров?

Сохранить свои сбережения могут и пенсионеры, выбрав наиболее выгодный вид вклада. Перечень запрашиваемых документов практически не отличается от тех, что подают иные лица.

Дополнительно стоит представить пенсионное удостоверение, а также реквизиты счета, если пенсионные выплаты будут переводиться с иного счета. Помните, что ни один банк не имеет права отказывать вам в открытии депозита, даже если пенсия назначалась не по старости.

Особенности депозита для пенсионера:

| Наиболее выгодный вклад |

Не всегда открывается под высокую процентную ставку |

| Обычно можно разместить сумму |

От 1 тыс. руб. |

| Обратите внимание, можно ли будет распоряжаться средствами |

На депозите после смерти вкладчика |

| Срок вложения |

1 месяц – 5 лет |

| Возможно размещение денег |

В любой валюте (мультивалютного вклада) |

| Процентная ставка |

3-11%. Перечисляются проценты обычно каждый месяц |

| Если имеет место досрочное расторжение договора и изъятие средств |

Сумма процентов будет определяться с учетом ставки рефинансирования по банковским формулам.В остальном отличий от открытия обычного депозита нет (кроме процентных ставок и более мягких условий досрочного расторжения контракта) |

Основные депозиты, которые открывают пенсионеры:

| Депозит до востребования |

Проще получить и сохранять накопленные суммы |

| Срочный вклад |

Можно сохранить и увеличить накопленные суммы.Не во всех банках есть отдельный продукт для пенсионера. Специальные депозиты предлагают только крупные финансовые учреждения |

В каком банке можно открывать самый выгодный депозит?

| В Сбербанке |

Сотрудник банковской организации не предложат специальной программы, но все равно сумма размещается под высокие проценты |

| В Газпромбанке |

Предусмотрены специальные условия для клиента Газфонда. Депозит можно открыть даже на сумму от 100 рублей. Максимальная процентная ставка – 6%. Срок действия депозита – 6 мес. – 1,5 лет |

| В Россельхозбанке |

Предлагают специальные вклады «Пенсионный плюс». Минимальная сумма – 500 руб., показатели ставки – 8,5%, сроки – 1-2 года. Можно частично пользоваться деньгами, сохранив минимальную ставку. Возможно автоматическое продление вклада при невостребовании |

Депозит – это возможность не только хранить средства без риска их потерь, но и подзаработать. К тому же клиенты могут снимать денежные суммы. Но есть и ряд недостатков.

Такой вклад нельзя изымать, если это не предусмотрено условиями договора. В противном случае такие действия чреваты не только потерей процентов, но и штрафными санкциями. Расставьте приоритеты и тогда решайте, что для вас важнее.

")

Что такое накопительный депозит

Что такое накопительный депозит