При выдаче аванса стоит знать некоторые особенности, иначе могут возникнуть неприятные последствия как для компании, так и для бухгалтера. Рассмотрим правила перечисления и выплаты таких сумм.

Нередко возникает необходимость перечисления аванса. И тогда возникает вопрос – как правильно выплатить такие средства, как отразить их в документации предприятия, как работать в 1С и т. д. Остановимся на самых актуальных вопросах.

Аванс – это предоплата, что имеет ряд отличительных черт, которые стоит запомнить. Выясним, какое определение бытует.

Что это такое?

Авансом считают некоторую денежную сумму или другие имущественные ценности, которые при встречных обязательствах одной стороной передаются другой.

Цель – исполнить такое обязательство до того момента, как будет исполняться встречное обязательство. Такой платеж имеет существенные отличия от задатка, так как при авансе в случае невыполнения обязательств сумма не будет утеряна.

Да и передается аванс для выполнения обязательств, а не в качестве формы обеспечения соглашения. В обязательном порядке аванс выплачивается при поставке на условии кредита.

Он может составлять от 10 до 40% от цены договора. 100% сумма аванса применима в исключительных случаях. Если договор не исполняется, аванс должен быть возвращен. Допускается его обеспечение банковскими гарантиями.

Все предварительные платежи будут считаться авансами, если иное правило не будет установлено в контракте. Какие еще виды авансов бывают:

- Средства такого плана выдаются также при оплате труда работников (производится 2 платежа – аванс и остаток заработанных средств) в соответствии с Трудовым кодексом.

- Перечисляется физическим и юридическим лицам с целью покрыть предстоящие затраты при выполнении работ, предоставлении услуг.

- Применим при заключении сделок с недвижимым имуществом.

Ответственность за перечисленные суммы

В том случае, если покупатели отказываются провести сделку, сумма аванса останется у продавцов. Если же продавцы отказались исполнить свои обязательства, аванс необходимо вернуть покупателям в полной мере.

При этом стоит вычесть понесенные затраты. Договор о перечислении аванса стоит составить письменно, поскольку законодательством такие соглашения почти не защищаются.

В контракте прописывают:

- дату, когда сделка совершена;

- сроки исполнения обязательств сторонами;

- обязательства каждого участника;

- ответственность при нарушении условий соглашения или отказе от исполнения своих обязательств.

Если аванс получен подотчетным лицом, оно обязано своевременно отчитаться перед компанией о расходах.

Выдаются подотчетные средства в соответствии с п. 11 правил ведения кассовых операций в РФ, что утверждены 22.09.1993 № 40 Советом Директоров Банка РФ.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки:

SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию

Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Отчет по таким средствам предоставляется в течение 3 дней после окончания срока, на который аванс выдавался. Подается отчетная документация и производится расчет. Передавать такие суммы третьим лицам не допускается.

Сроки подачи отчетов устанавливаются только в отношении командировочных денег. По иным затратам период не устанавливается. А значит, руководство предприятия должно издать приказ с прописанными сроками.

Работников, которым выдается подотчетная сумма, стоит ознакомиться с приказом, иначе неправильно составленные и поданные документы бухгалтер не примет для списания средств.

Это приведет к тому, что аванс будет включен в совокупную прибыль с изыманием налога на прибыль и заработанных средств.

Действующая нормативная база

В гражданском кодексе РФ не дается определение аванса. Но, все же, стоит ориентироваться на п. 3 ст. 380.

Величина аванса оговаривается при совершении сделки с поставщиком, подрядчиком, исполнителем, заказчиком.

Казенное учреждение при составлении договора о поставке продукции/работ в рамках доверенного лимита бюджетного обязательства может установить аванс в размере, что определен пунктом 22 Постановления властей от 23 декабря 2013 № 1213.

100-процентная предоплата может устанавливаться при:

- предоставлении услуг связи;

- подписке на печатное издание, покупке такого материала;

- участии в конференции;

- ОСАГО собственников транспорта.

60-процентные платежи производятся в таком случае:

- предоставляются услуги по авиаперевозкам высшего должностного органа госвласти России, иного должностного лица, представителя официальной делегации;

- оказываются услуги по авиаперевозкам при обеспечении визита и рабочей поездки таких лиц.

По иным соглашениям казенными учреждениями платится 30% аванса, но не больше 30 процентов предельной суммы бюджетного обязательства в текущем финансовом году.

Дата его закрытия

Закрывают авансы и задолженности по счету 62. Предназначение такой обработки – для закрытия хвостов по счету 62, то есть при устранении ситуации, когда у одной стороны по определенной причине висит авансовая сумма и долг.

И документ «Корректировка задолженности» здесь не подойдет, поскольку на нем не отражается отрицательный показатель сальдо (по 62.1, 62.2), и не закрывает его.

Действия будут такими:

| Составьте по контрагентам списки задолженностей и авансовых платежей |

Учитывая приоритеты – сначала закрываются отрицательные значения, затем – по возрастанию дат |

| Сумма закрытия состоит из 2 сумм |

Незачтенного аванса или задолженности по соглашению |

| В рамках такой суммы просмотрите таблицу |

По авансам и построчно закройте задолженности |

| Проводки необходимо сформировать в документе вручную за определенные даты |

Дату ищут, повторно запускают, и обработка будет очищена и перезаполнена |

| Выборка ограничивается конкретными контрагентами и контрактами |

— |

Если в конце месяца числится аванс, на балансе появятся убытки, размер которого составит начисленный налог на добавленную стоимость или единый налог при упрощенке.

А кредиторскую задолженность могут позднее не применять при покрытии будущей реализации. Просроченный аванс несет и риски коммерческого характера. Можно:

- утратить доверие контрагента;

- получить негативную репутацию;

- повлечь непринятие предоставленных услуг покупателями;

- получить обратно аванс, а это отразится на финансовых результатах и работе бухгалтера.

Причины появления задолженностей:

- несвоевременное выполнение обязательств по договору;

- уплата клиенту суммы в большем размере, чем это нужно;

- не внимательный подход бухгалтера к закрытию авансами продаж;

- несвоевременная выписка продажи.

Чтобы избежать возможного риска, стоит при внесении средств определить поступающие платежи, вовремя исполнять обязательства. Регламентируйте работу с кредиторскими и дебиторскими задолженностями.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.

Зарегистрироваться в сервисе

Формирование счета (образец)

Когда плательщик налога получает аванс в счет предстоящей поставки, должна предъявляться сумма налогового платежа, определенного с помощью расчетного метода (пункт 1 ст. 168, пункт 4 ст. 164 НК).

После проведения отгрузки сумм налога будет вычтена (пункт 8 ст. 171 НК).

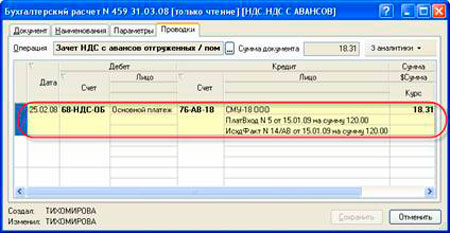

В соответствии с порядком ведения журнала учета и выставленных счетов-фактур, книги по покупкам и продажам, следует по каждому полученному авансу выписывать счет-фактуру.

Такой документ регистрируется в книге по продажам. Если счет не подготовлен, это считается нарушением порядка учета прибыли и затрат и объекта обложения налогом.

Штрафные санкции предполагают уплату 5 – 15 тыс. рублей (п. 1, 2 ст. 120 НК). Счета-фактуры должны иметь свою нумерацию.

Повторение с обычной фактурой не допустимо. В бланке отражают:

- номер, дату составления счета-фактуры;

- название, ИНН, месторасположение плательщика налога и покупателя;

- номер платежной расчетной справки;

- название товара, что поставляется, имущественного права;

- размер платежа;

- ставка налога;

- размер налогового платежа.

Когда покупатель уплатил аванс, выписывается счет и начисляется налог. Осуществляется регистрация бланка в книге по продажам. После отгрузки счет заносится в книге по покупкам, а налог принимается к вычету.

Счет-фактура выставляется на протяжении 5 дней с момента внесения средств. Формировать бланк можно вручную или автоматическим способом.

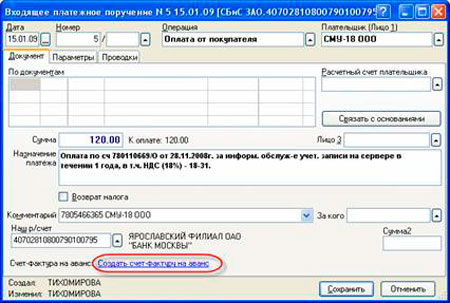

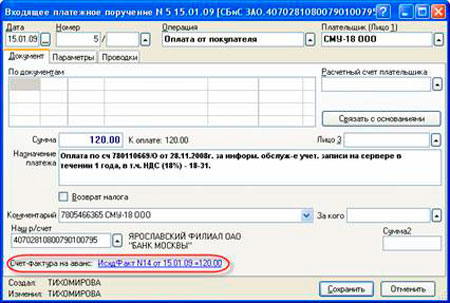

При создании счета вручную найдите платежные поручения на авансовый платеж от покупателей, откройте документ и нажмите «Создать счет-фактуру на аванс».

Будет произведено формирование в реестре по выданным счетам-фактурам:

Будет произведено формирование в реестре по выданным счетам-фактурам:

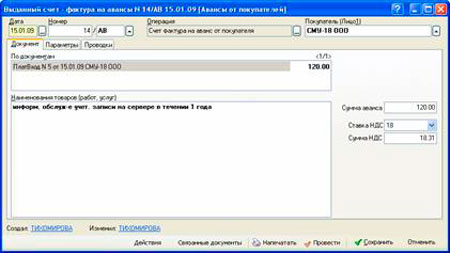

Когда внесете необходимые сведения, сохраните документ. Кликните «Открыть реестр счетов-фактур»:

Когда внесете необходимые сведения, сохраните документ. Кликните «Открыть реестр счетов-фактур»:

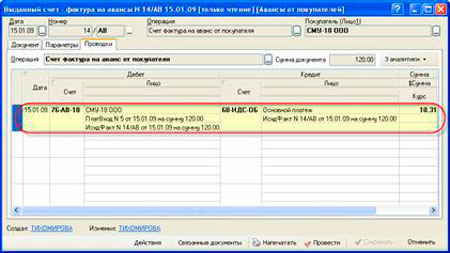

Будет сформировано проводку по начислению налога на добавленную стоимость. Вносится запись в Книгу по продажам.

Будет сформировано проводку по начислению налога на добавленную стоимость. Вносится запись в Книгу по продажам.

Если осуществляется автоматическое формирование счета-фактуры, оформите расчет в документе «НДС», правило операции – «Начисление налога с полученного аванса».

Если осуществляется автоматическое формирование счета-фактуры, оформите расчет в документе «НДС», правило операции – «Начисление налога с полученного аванса».

Когда документ закрывается, отражают период, за который формируются бланки. Впишите такой период в пункте «Примечание».

Повторно проводя документ, не стоит отражать, что его взято из пункта «Примечание». Проводки при принятии налога к вычету:

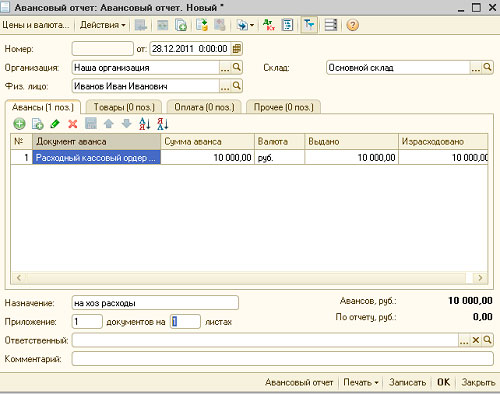

Какое назначение в авансовом отчете?

Авансовый отчет составляется при необходимости отразить хозяйственные и командировочные расходы подотчетных лиц.

Средства выдаются подотчетным лицам из кассы, а в 1С оформляют «Расходные кассовые ордера» или «Списание денег».

Обязательно в авансовом отчете отражается назначение — хозяйственные затраты или командировочные. Указывается также количество справок, что прилагаются.

Если перечислен уволенному сотруднику

В том случае, когда работник отказался сделать возврат ошибочно перечисленных денег, работодатель обращается в судебный орган, если в договоре, составленном в соответствии с ТК РФ, есть положения, регулирующие возврат средств.

Руководство компании направляет уведомление уволенному сотруднику об ошибке и предлагает вернуть сумму.

Документация оформляется по тем же правилам, по которым составляются бланки на работников, которые продолжают трудиться на предприятии.

Обязательно упомяните о том, что в случае отказа, компания будет вынуждена обратиться в суд. Если гражданин согласится вернуть аванс, получите от него заявление, составленное произвольно.

Если ссылаться на ст. 1102 ГК, получение имущественных объектов без наличия на то основания будет признано неосновательным обогащением.

Об исключительных ситуациях говорится в п. 3 ст. 1109 ГК – заработок не возвращается как неосновательное обогащение, если нет счетных ошибок.

Из этого следует, что работодатель вправе требовать вернуть излишне перечисленные средства. Чтобы вернуть деньги, нужно подавать иск в районные суды (ст. 24 ГПК).

Доказательствами, которые будут рассмотрены, являются:

- образец трудового договора с уволенным сотрудником;

- документация по расчету и перечислению зарплаты;

- служебная записка из бухгалтерии о допущенной ошибке;

- акт о том, что такая ошибка была выявлена;

- ксерокопия уведомления, в котором излагается просьба вернуть деньги;

- перечень вложенных документов или иные справки, которые подтвердят факт отправки заказного письма.

Главный фактор, который позволит забрать обратно средства – счетная ошибка. Если использовано неверные алгоритмы при расчетах, ошибка не будет считаться счетной.

Если, к примеру, заработная плата выдана работнику 2 раза в одном периоде, это также не будет считаться счетной ошибкой, ведь расчеты произведены правильно. Не сможет также работодатель взыскать средства, что уплачены однофамильцам работников.

Да и в законодательстве сказано, что удержание возможно только в том случае, если с работником не расторгнуто трудовой договор. Иначе остается только один вариант – идти в суд.

Но стоит помнить, что судья может стать как на сторону работодателя, так и на сторону уволенного сотрудника предприятия.

Как быть с налогообложением в таком случае? Здесь стоит учесть, когда выявлено ошибку – когда человека уволено или когда лицо работает в компании.

В первом случае организация подает в налоговый орган данные о перечисленной прибыли и не удержанных суммах НДФЛ (форма 2-НДФЛ) – пункт 5 ст. 226 НК.

Когда работник и далее работает, удержание НДФЛ осуществляется с будущей его прибыли. Средства, что не возвращены, не могут уменьшить базу налога на прибыль. Они не облагаются страховыми взносами.

О сроках и суммах аванса должно быть сказано в договоре, составленном сторонами сделки. Иначе аванс может не выдаваться, или будет перечислен спустя длительное время.

Какие последствия могут возникнуть при невыплате аванса, если это предусмотрено соглашением?

В соответствии со ст. 309 ГК России, обязанности должны быть выполнены надлежащим образом согласно требованиям договора или общего законодательства.

Если такое условие не будет исполнено, подрядчик имеет прав не выполнять работу. Если аванс не получен вовсе – лицо вправе потребовать оплатить работу.

В том случае, когда аванс не выплачен, заказчик не может взыскать неустойку, возместить убытки и расторгнуть контракт, опираясь на нарушение сроков выполнения работы.

Должник не будет считаться просрочившим платеж лицом до того момента, пока обязанность не может исполняться по вине кредитора (п. 3 ст. 405 ГК РФ).

Неустойка выплачивается, если нарушено сроки перечисления авансов, а не при нарушении срока оплаты работы.

Если подрядчиком нарушены обязанности по исполнению работ, заказчик может расторгнуть соглашение и вернуть обратно перечисленный аванс (неотработанную его часть).

Аванс – это перестраховка для сторон. Но при заключении договора стоит прописать все особенности выдачи аванса, чтобы избежать неприятностей в будущем.

Ведь бывает, что даже суд не сможет стать на сторону истца, если в соглашении не оговорен какой-то пункт. Придерживайтесь законодательства и исполняйте свои обязательства в соответствии с договором.

")

")

")

Можно ли не выдавать аванс по заработной плате в 2020 году

Можно ли не выдавать аванс по заработной плате в 2020 году