-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Какая предельная база для начисления страховых взносов в 2020 году

Ежегодно в законодательстве Российской Федерации осуществляются всевозможные реформы. Они преследуют различные цели. Очень многие затрагивают взносы во всевозможные внебюджетные фонды.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Рассматриваемая система одновременно решает две задачи – обеспечивает социальную защищенность официально трудоустроенных граждан и дает возможность государству различным образом влиять на конкретные сферы деятельности.

- Общие сведения

- Предельные величины для начисления страховых взносов в 2020 году

- Если допущено превышение предела

Именно с этим связаны периодические изменения, затрагивающие процентные ставки, а также предельные базы для начисления страховых взносов.

Общие сведения ↑

Все индивидуальные предприниматели, а также организации, нанимающие сотрудником по трудовому договору, обязаны осуществлять оплату страховых взносов в различные внебюджетные государственные фонды:

| ПФР | Пенсионный фонд России |

| ФСС | Фонд социального страхования |

| ФОМС | Фонд обязательного медицинского страхования |

Именно эти платежи позволяют сформировать средства, из которых, впоследствии, осуществляется выплата пенсий, а также больничных, материальной помощи.

Всем, кто оплачивает взносы в различные государственные фонды необходимо максимально хорошо разобраться со следующими моментами:

- что это такое;

- что к страховым взносам относят;

- кто уплачивает;

- нормативная база.

Что это такое

При формировании взноса во всевозможные фонды плательщики сталкиваются с таким понятием, как предельные суммы для начисления.

Даная величина представляет собой некоторую сумму денег, применяемую для осуществления расчета средств, обязательных к перечислению в фонд.

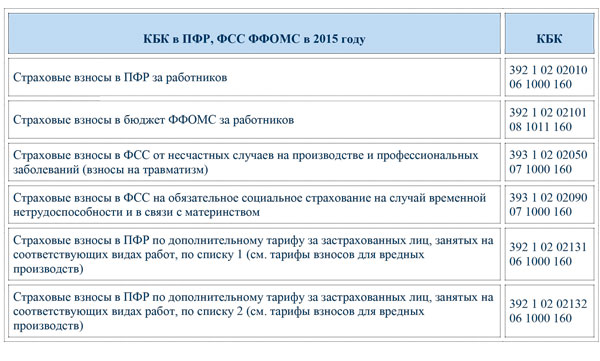

Таблица: КБК по страховым взносам за работников

Если база превышает определенный предел, то применяется специальная пониженная ставка по взносу. Предельный размер существенно отличается в различные годы, так как выполняется его постепенная индексация.

Данный момент всегда регламентируется действующим законодательством. Так, величина в 2020 году составляет 670 тыс. руб. для ФСС и 711 тыс. руб. для ПФР.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Данные суммы утверждены Постановлением Правительства Российской Федерации №1316 от 04.12.14 г.

Имеются также важные нюансы, касающиеся данных баз:

- по взносам медицинского типа ограничения не действуют;

- в ФОМС следует осуществлять перечисления со всех выплат работнику;

- с 2020 года требуется осуществлять платежи даже за работников, временно не исполняющих свои обязанности по различным причинам.

К страховым взносам относят

При расчете базы для начисления взносов необходимо учитывать следующие суммы, перечисляемые официально трудоустроенному сотруднику:

| Заработная плата | Всевозможные стимулирующие премии, различные надбавки |

| Компенсационные выплаты | За выполнение работы в тяжелых и экстремальных условиях (Крайнего Севера и приравненных к нему регионов) |

| Компенсации | Входящие в стандартный социальный пакет |

Также следует помнить о выплатах, положенных работнику, но не включаемых в базу. К ним относятся следующие:

- суммы, перечисляемые в рамках гражданско-правовых договоров;

- начисления в пользу иностранных лиц;

- выплачиваемые индивидуальному предпринимателю по причине заключения с ним правового договора.

Помимо обозначенных выше, не подлежат обложению страховыми взносами следующие выплаты:

- государственные пособия;

- всевозможные компенсационные выплаты – материальная помощь и подобное.

Если же работодатель упустил что-то и осуществил переплату по взносу, то страшного в этом ничего нет. Излишняя сумма просто будет направлена в счет будущих платежей.

Кто уплачивает

Взносы во все государственные не бюджетные фонды обязаны осуществлять:

- организации с сотрудниками, с которыми были заключены соответствующие договора;

- индивидуальные предприниматели, нанявшие работников;

- физические лица, не имеющие статуса индивидуального предпринимателя, но заключившие трудовой договор с другим физическим лицом (в таком случае работодатель является налоговым агентом);

- индивидуальные предприниматели, а также частные лица, занимающиеся какой-либо частной практикой – юристы, адвокаты, врачи, нотариусы.

Случается, что один и то же человек или же организация подпадает под несколько обозначенных выше категорий. В таком случае необходимо осуществлять выплаты во все фонды по всем основаниям.

Следует в обязательном порядке соблюдать сроки перечисления всех взносов. Для каждого работодателя они свои:

| Организации | До 15 числа месяца, следующего за отчетным |

| Индивидуальные предприниматели | До 31.12 отчетного года |

При этом следует обязательно предоставлять в фонды соответствующую отчетность. Формат отчетности зависит от суммарного количества нанятых работников.

Как рассчитать страховые взносы смотрите в статье: расчет страховых взносов.

Как рассчитать страховые взносы смотрите в статье: расчет страховых взносов.

Какой срок уплаты страховых взносов в 2020 году, читайте здесь.

Если их более 50, то все документы можно подавать только в электронном виде, через специально предназначенный для этого телекоммуникационный канал, шлюз.

Нормативная база

Чтобы избежать возможных ошибок, работодателю следует максимально подробно ознакомиться с нормативной базой, регулирующей уплату взносов в различные внебюджетные фонды:

| Федеральный закон №212-ФЗ от 24.07.09 г. | Документ, на котором основываются всевозможные дополнительные постановления и законодательные акты |

| Ст.№47 Закона №212-ФЗ | Обозначает ответственность за неуплату или же несвоевременную уплату взносов |

| П.6 ст.№25 закона №212-ФЗ | Величина штрафа, а также всевозможных пеней |

| П.5 ст.№16 закона №212-ФЗ | Обязательность предоставления соответствующей отчетности |

| П.3 ст.№3 закона №166-ФЗ | Регламентируется порядок уплаты взносов с военной пенсии |

Также следует внимательно следить за изменениями минимального размера оплаты труда. Так как в некоторых случаях оплата страховых взносов осуществляется именно с учетом МРОТ.

Данная величина ежегодно индексируется и, как следствие, изменяется. Таким образом, если осуществить расчет по-старому МРОТ, то возникнет недоплата.

Подобного не следует допускать. База для начисления страховых взносов и МРОТ в 2020 году претерпела существенные изменения.

Предельные величины для начисления страховых взносов в 2020 году ↑

Компаниям и индивидуальным предпринимателям, осуществляющим перечисление страховых взносов в счет внебюджетных фондов, важно следить не только за изменениями законодательства.

Но также осуществлять мониторинг сумм, превышающих предельную величину базы для начисления страховых взносов. Так как от неё непосредственно зависит процентная ставка и, соответственно, сумма самого взноса.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Как рассчитать базу

Осуществлять расчёт базы необходимо только предприятиям, производящим выплату заработной платы своим работникам – физическим лицам (ст.№8 закона №212-ФЗ).

Самозанятые лица данную операцию не осуществляют, они выполняют расчет в фиксированном размере (ст.№14 закона №212-ФЗ).

Процесс расчета необходимо осуществлять отдельно в отношении каждого физического лица – нарастающим итогом. Данный момент регламентируется ч.3 ст.№8 закона №212-ФЗ.

Для вычисления базы необходимо сложить все платежи, выплаченные в пользу официально трудоустроенного работника, не входящие в перечень исключений (обозначен в законе №212-ФЗ).

Видео: страховые взносы — изменения с 2020 года

После этого необходимо в обязательном порядке сравнить полученную сумму с предельной величиной.

Если она меньше – то следует использовать стандартную процентную ставку. Если больше – то применяется пониженная тарификация.

Лимит начисления в ФСС

Лимит начисления страховых взносов в Фонд социального страхования на 2020 год составляет 670 тыс. рублей. В Пенсионный фонд – 711 тыс. рублей.

На основании законодательства взносы в ФСС (а также в ПФР) с каждой заработной платы работника будут начисляться до тех пор, пока не осуществится превышение определенного предела.

Данный момент регламентируется п.4 ст.№8 Федерального закона №212-ФЗ от 24.07.09 г.

При этом база по выплатам в Пенсионный фонд фактически не лимитируются, но при превышении предельной величины необходимо использовать ставку в размере 10% (вместо стандартной 22%).

Данный момент освещается в ст.№58 закона №212-ФЗ. Следует помнить, что до 2020 года предел базы был единым и был равен 624 тыс. рублей. С 01.01.15 г. единая база отсутствует.

Необходимо учитывать это, так как изменение лимита сказывается не величине денежной выплаты в пользу фонда.

Лимит взносов в Фонд социального страхования на сегодняшний день регламентируется п.4 ст.№8 закона 212-ФЗ.

Именно на основании данного положения осуществляется ежегодная индексация величины базы, необходимой для вычисления.

С 2020 года величина базы для вычисления взносов в Пенсионный фонд регламентируется специальной, отдельной нормой – п.5.1 ст.№8 закона №212-ФЗ. Обоснованием для введения данного пункта послужил закон №421-ФЗ от 28.12.13 г.

Именно на основании этого законодательного акта Правительство РФ на свое усмотрение устанавливает ставки, применяемые для вычисления обязательных выплат в пользу различных внебюджетных фондов.

Пример применения

Например, требуется осуществить доплату страховых взносов за 2013 год. Чтобы процентная ставка на тот период составляла:

| Для ПФР | 26% |

| Для ФФОМС | 5.1% |

С 01.01.13 г. величина страховых взносов в ПФР высчитывается исходя не из одного минимального размера оплаты труда, а из двух. То есть следует 5 205 рублей × 2.

При таких исходных данных величина взносов за один год составит (общая) – 35 664 рублей. В Пенсионный фонд необходимо выплатить 32 479 рублей, в Фонд обязательного медицинского страхования – 3 185 рублей.

В данном случае величина базы не превышает предельно допустимую величину, потому используются именно стандартные ставки.

Если допущено превышение предела ↑

Иногда случается, что обозначенный в Федеральном законе №212-ФЗ предел нарушается. В таком случае порядок действий достаточно прост – необходимо использовать пониженную процентную ставку, применяемую для расчета величины взноса во внебюджетный фонд.

Какие страховые взносы платятся в государственные внебюджетные фонды в 2020 году узнайте из статьи: страховые взносы во внебюджетные фонды.

Какие страховые взносы платятся в государственные внебюджетные фонды в 2020 году узнайте из статьи: страховые взносы во внебюджетные фонды.

Необходимую информацию о доначислении страховых взносов за прошлые периоды по акту проверки, читайте здесь.

Что такое страховые взносы, смотрите здесь.

Лучше всего ознакомиться с ней на официальных ресурсах, это позволит избежать каких-либо ошибок, переплат и недоплат. Даже если по какой-то причине произошло перечисление излишней суммы, то страшного в этом ничего нет.

Достаточно просто подать соответствующий запрос, на основании его будет осуществлено зачтение излишней суммы в следующий отчетный период.

Но ни в коем случае не стоит пытаться уклониться от оплаты взносов во внебюджетные государственные фонды.

Так как данный факт в любом случае обнаружится и к предпринимателю или же организации будут применены штрафные санкции, пени. Причем чем больше будет сумма недоплаты, тем существенные величина обязательного к оплате штрафа.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.