-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

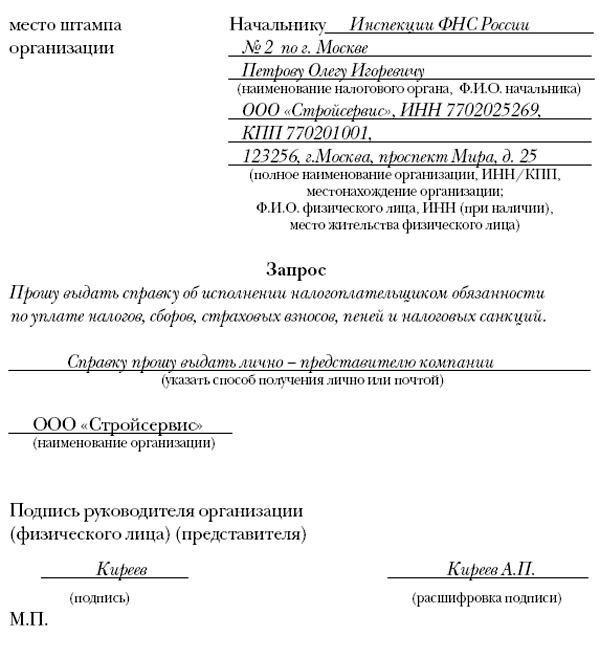

Как выглядит образец справки о применяемой системе налогообложения в 2020 году

Существует ли определенный образец справки о применяемой системе налогообложения? Какие особенности стоит учитывать налогоплательщикам в 2020 году?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Известно, что в Российской Федерации нет единой налоговой системы. Стороны сделки могут работать на совершенно разных режимах, что не всегда является для них удобным.

Бывает, что фирма попросту не знает, на какой системе работает их партнер. Тогда возникает вопрос — как узнать используемую систему?

- Общие сведения

- Справка о применяемой системе налогообложения (образец) в 2020 году

- Назначение документа

Можно ли где-то взять образец заполнения справки о применяемой системе налогообложения? Когда такой документ необходим?

Общие сведения ↑

Для начала разберемся в нюансах налогообложения разных систем. Кому можно использовать определенный вид режима, в каких случаях такие права теряются?

Выбор режима

Каждый предприниматель и компания со статусом юридического лица имеет право использовать одну из предложенных правительством систем налогообложения, если будет отвечать требованиям, указанным в нормативной документации.

Возможен переход на один из специальных режимов или традиционную систему – ОСНО. Перечислим специальные режимы:

| ЕНВД | Единый налог на вмененный доход (гл. 26.3 НК) |

| ЕСХН | Единый сельскохозяйственный налог (гл. 26.1 НК) |

| УСН | Упрощенная система налогообложения (гл. 26.2 НК) |

| ПСН | Патентная система налогообложения, которая не так давно стала самостоятельной и заменила УСН на патенте (гл. 26.5 НК) |

При выборе налоговой системы фирмы учитывают:

- виды деятельности;

- количество сотрудников, которые работают на предприятии по договорам трудового или гражданско-правового характера;

- соотношение прибыли и затрат;

- наличие ОС;

- участие в уставном капитале учредителей.

Влияющими факторами также является месторасположение компании, величина оборота и т. д. Чтобы не прогадать с налоговым режимом, стоит произвести предварительные расчеты и сравнить результаты.

Кто и на что имеет право?

Разберем, какие особенности каждой системы налогообложения и кем они могут использоваться.

ОСНО

Этот режим является классическим. Используется по умолчанию в том случае, когда фирма утратила право работать на спецрежиме или при регистрации не подавала заявления о переходе на иную систему. Какие условия работы на ОСНО?

Не существует ограничения по видам деятельности. При использовании режима плательщики обязаны исчислять налог:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

| На добавленную стоимость | По ставке 18, 10 – при продаже особого товара и 0% — при экспорте продукции |

| На прибыль | По ставке 20% |

| На доходы физлиц (платится с заработка персонала) | 13% |

| На имущество | В размере 2,2% |

Необходимо также платить взносы на страхование во внебюджетные фонды (в ФСС и ПФР) и остальные налоги (на землю, транспорт, за пользование водоемами, за добычу полезных ископаемых и т. д.).

К преимуществам ОСНО можно отнести:

- возможность применения любой компанией;

- она удобна для крупных предприятий;

- допускается возмещение НДС при ведении определенного вида деятельности (при вывозе, ввозе товара, лизинге и т. д.);

- затраты на производственный процесс можно учесть при определении размера налога на прибыль фирмы.

Основные недостатки:

- нужно нанимать бухгалтера по причине большого документооборота и сложного бухучета;

- стоит подавать отчеты каждый месяц в структуры Пенсионного фонда, ФСС, Фонд по обязательному медстрахованию;

- каждый квартал сдается отчетность по иным видам платежей.

УСН

В соответствии с гл. 26.2 НК право на использование данного режима возникает в том случае, когда выполнены такие условия:

| Количество работников на предприятии составляет | Не больше 100 человек |

| Годовая прибыль находится в пределах | 60 млн. рублей, а прибыль за 9 месяцев – 45 млн. |

| Остаточная стоимость ОС и нематериальных активов составляет | Не больше 100 млн. |

| Доля участников бизнеса в уставном капитале организации | Не превышает 25% |

Плательщики на упрощенке имеют право не платить:

Остальные налоги и взносы перечисляются по общим правилам (ст. 346.11 НК).

Фирмы имеют возможность выбрать один из объектов (согласно ст. 346.14 НК):

| Доходы | При расчете налога используется ставка 6% |

| Доходы, что уменьшаются на затраты фирмы | Применима ставка 15%, хотя могут использоваться и иные ставки в рамках 5 -15%, что устанавливаются субъектами РФ |

Плательщики на УСН уплачивают налоги каждый квартал, а отчет сдают единожды в году. Право применять режим возникает после подачи соответствующего уведомления в отделение налоговой службы (ст. 346.13 НК России).

К плюсам можно отнести:

- низкие ставки налогов (описаны в ст. 346.20 НК);

- простота отчетности;

- минимальное ведение бухучета;

- не нужно представлять отчеты в ФСС, ФОМС.

Какую систему налогообложения выбрать для ООО смотрите в статье: система налогообложения для ООО.

Какую систему налогообложения выбрать для ООО смотрите в статье: система налогообложения для ООО.

Все о системах налогообложения для ИП, читайте здесь.

Но есть и факторы, которые не на руку фирмам и ИП:

- нельзя использовать упрощенку при ведении деятельности, о которой говорится в ст. 346.12 НК РФ;

- при открытии филиала или обособленного подразделения право на применение утрачивается;

- переход на УСН возможно только с начала налогового периода (если не было подано уведомления при регистрации организации);

- при УСН с объектом «Доходы» расчет производится без учета затрат;

- при УСН «Доходы минус затраты» стоит предоставлять доказательства наличия расходов.

ЕНВД

Опираться стоит на порядок, прописанный в гл. 26.3 НК. Применяется такая система налогообложения при ведении тех видов деятельности, что утверждены правительством субъектов РФ. Работать на ЕНВД можно не во всех регионах России.

Уплачиваемые налоги:

- единый налог, рассчитанный с учетом базовой доходности, коэффициентов и физического показателя;

- страховые взносы;

- НДФЛ при выполнении обязанности налогового агента;

- налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК).

Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН

Регулируется применение системы гл. 26.1 НК. Работать на режиме могут производители сельхозтоваров, которые занимаются растениеводством, животноводством, а также фирмы, что занимаются разведением и промыслом рыбы (пункт 2.1 ст. 346.2 НК).

Те компании, которые занимаются только первичной или промышленной переработкой, не имеют права работать на ЕСХН.

Видео: основная система налогообложения

Плательщики могут не исчислять такие налоги (ст. 346.1 НК РФ):

- на прибыль фирмы, кроме тех случаев, когда производится оплата с дивидендов и по иным долговым обязательствам;

- на имущество;

- НДС (кроме импорта).

Переход является добровольным (п. 5 статьи 346.2 НК) на основании уведомления, предоставляемого в налоговые структуры. Использовать данный налоговый режим можно будет с начала нового года (после подачи документов о переходе).

Основное требование, выполнив которое организация сможет работать на ЕСХН – прибыль от деятельности в сельскохозяйственной отрасли не должна составлять меньше 70%.

Не имеет права применять систему ООО и ИП, что производит подакцизный товар, ведут деятельность в отрасли игорного бизнеса, а также казенное, бюджетное и автономное предприятие.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

ПСН

Такой режим может использоваться исключительно индивидуальными предпринимателями.

Работать на ПСН ИП может, если соблюдены такие условия:

- Численность работников не должна превысить 15 человек (ст. 346.43 НК).

- Не ведется деятельность, осуществляема в соответствии с договорами простого товарищества и доверительного управления имущественными объектами (п. 6 ст. 346.43 НК).

Лицо освобождается от таких налогов:

- НДФЛ.

- НДС.

- На имущество.

Предприниматели, имеющие патент, не должны подавать декларацию. Перейти на режим можно добровольно, но заявления стоит представить не позднее, чем за 10 дней до осуществления деятельности (ст. 346.45 п. 2 НК).

Допускается одновременное применение ПСН и другого режима (ст. 346. 43 Налогового кодекса).

Нормативная база

Перечислим актуальные документы:

- Нормативный акт, которым утверждено формы документации, утвержден 13 апреля 2010 № ММВ-7-3/182@, от 19 сентября 2002 года № ВГ-3-22/495.

- 1 статьи 346.45 гл. 26.5 НК (об утверждении формы патента).

Справка о применяемой системе налогообложения (образец) в 2020 году ↑

Как доказать, что вы работаете на конкретном виде налогообложения? Существует ли документ, который подтвердит применение ОСНО, УСН или иного режима?

При упрощенке

Налоговая структура не располагает объективной информацией на момент представления заявления о подаче справки о используемом режиме. В виду этого Налоговый орган не имеет основания для подачи таких документов.

Но нормативным документом от 13 апреля 2010 года № ММВ-7-3/182@ утверждено форму № 26.2-7, которая содержит дату подачи уведомления о применении УСН, информацию о представлении деклараций за те периоды, в которых использовалась упрощенка.

Обратите внимание, что форма № 26.2-2 уже не выдается. То есть, в том случае, когда компания обращается с просьбой выдать справку, что подтвердит использование УСН, инспектор представит «Информационное письмо».

Заявление о предоставлении справки плательщик составляет в свободной форме.

ЕНВД

При работе на ЕНВД фирма не может взять в налоговых органах справку, которая подтвердила бы факт использования вмененки.

В том случае, когда у вас требуют подобный документ, вы можете показать ксерокопию свидетельства о постановке на учет в качестве плательщика единого налога на вмененный доход.

При общей системе налогообложения

Справок, что являются доказательством применения общей системы налогообложения, не существует.

Если контрагенты запрашивают от вас какой-либо документ, чтобы удостовериться в применении ОСНО, вы можете составить письмо, в котором прописать:

- название предприятия;

- сведения о постановке на учет в налоговых структурах (в соответствии с регистрационным свидетельством);

- является ли плательщиком налога на добавленную стоимость.

Далее нужно будет поставить подпись и печать. Если вы желаете узнать, на каком режиме работает контрагент, то можете попросить представить справку о расчетах с госструктурами, где отражаются все уплаченные налоги в соответствии с налоговой системой.

Взять такой документ у представителя Налоговой можно, написав заявление. Представитель выдаст вам такой документ в качестве образца справки о применяемой системе налогообложения ОСНО.

Какие существуют системы налогообложения в России узнайте из статьи: система налогообложения.

Какие существуют системы налогообложения в России узнайте из статьи: система налогообложения.

Где взять форму 1-НДФЛ, читайте здесь.

Облагаются ли отпускные НДФЛ, смотрите здесь.

Еще один вариант доказать применение ОСНО – предъявить последнюю декларацию по налогу на добавленную стоимость, платежные документы о внесении сумм НДС в бюджет.

Другие режимы

При использовании ПСН доказать использование режима можно предоставив копию патента. Утверждено такую форму справки для ИП на патентной системе.

Назначение документа ↑

Не стоит путать понятия уведомления о применении режима и документа о применяемой системе. В первом случае компания подает заявление в Налоговую, в котором выражает желание использовать один из существующих режимов.

Во втором случае справка необходима, когда контрагент требует доказать использование системы и уплату налогов и преследуется цель наладить отношения с фирмой, с которой будет удобно работать.

К примеру, при заключении сделок компаний на ОСНО важно, чтобы контрагенты также были на классической системе, ведь в противном случае возникают трудности с предъявлением сумм НДС к вычетам.

Разобравшись с такими нюансами, вы будете знать, как поступать в ситуации, когда от вас требуют справку, подтверждающую вид налогообложения.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.