-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Как рассчитать налог на прибыль организаций в 2020 году

Расчет налога на прибыль – важная задача для каждой организации. Есть много тонкостей и нюансов, которые должен знать каждый бухгалтер, выполняющий эту процедуру.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Обо всех особенностях мы расскажем Вам в статье.

Определение налоговой базы ↑

Величина налога на прибыль зависит от финансовых результатов деятельности организации. Данный налог начисляется на прибыль, которая является объектом налогообложения.

Прибыль вычисляется достаточно просто — из суммы доходов необходимо вычесть сумму расходов.

где НБ — налоговая база по налогу на прибыль по операциям, облагаемым по ставке 20%;

Др — доходы (от реализации и внереализационные) нарастающим итогом с начала года;

Р — Расходы (связанные с производством и реализацией и внереализационные) нарастающим итогом с начала года;

Уоп — убытки по операциям, учитываемым при расчете налога на прибыль в особом порядке;

Д — доходы, указанные в пункте 5.3 раздела V Порядка, утвержденного приказом ФНС России от 15 декабря 2010 г. № ММВ-7-3/730;

Упр — убытки прошлых лет.

В гл. № 25 НК РФ указаны все правила, которые касаются этого платежа в бюджет.

Налогоплательщиками налога на прибыль являются все российские предприятия, а также иностранные организации, которые осуществляют свою деятельность на территории страны.

Ставка налога составляет 20%. Ее распределение происходит следующим образом:

- 18% поступает в бюджет субъекта России;

- 2% идет в федеральный бюджет.

Субъекты страны на местном уровне имеют право понижать ставку налога на прибыль. Однако его значение не может быть меньше 13,5%.

Отчетный период по данному налогу установлен сроком на один календарный год. В течение всего этого периода плательщики производят расчет авансовых платежей.

Доходы организации (ООО)

В соответствии с действующим законодательством налогом на прибыль облагаются все нижеперечисленные доходы общества с ограниченной ответственностью:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- суммы, которые получила организация, за счет реализации товаров, выполнения работ, оказания услуг. В данном случае неважно были ли приобретены эти товары на стороне или произведены собственными силами;

- внереализационные доходы. Это обширная группа, которая включает прибыль прошлых отчетных периодов, которая была выявлена в текущем году; имущество, полученное в безвозмездной форме; проценты по займам, коммерческим кредитам, ценным бумагам; дивиденды. Также сюда относится стоимость ценностей, которые получены в ходе ликвидации основных средств, выявленных при инвентаризации.

Фото: ценные бумаги

Расходы юридических лиц (корпораций)

Расходы организаций, которые относятся к налоговой базе, в обязательном порядке должны быть подтверждены документами, быть экономически обоснованными, относится к деятельности предприятия, которая направлена на получение доходов.

Невыполнение одного из условий ведет к тому, что расходы не будет признаны. Их делят на две обширные группы:

- расходы, которые имеют прямое отношение к процессу производства и реализации товаров, работ, услуг. Их перечень подробно изложен в ст. №253 НК РФ;

- внереализационные расходы. Их перечень приведен в ст. №265 НК РФ.

Как правильно посчитать сумму налога: ↑

Своевременный и достоверный расчет налога на прибыль – важнейшая задача для предприятий. Это прямой налог. Он взимается с юридических лиц любой категории.

Стоит учесть, что прибыль, которая вычисляется бухгалтерией и прибыль, которая идет для налогообложения порой не совпадают.

Из-за такой особенности в большинстве организаций успешно взаимодействуют налоговый, управленческий и бухгалтерский учет.

Методы расчета

Многие организации находятся на общем режиме налогообложения. Поэтому вопрос о том, как рассчитать налог на прибыль при ОСНО возникает достаточно часто.

Проводить такой расчет нужно очень внимательно. Важно помнить, что начисление данного платежа регулирует гл. № 25 НК РФ.

Показатели доходов и расходов необходимо считать нарастающим итогом, а учитывать лишь те, которые относятся к налогооблагаемым. Каждая организация, находящаяся на общем режиме налогообложения, выбирает метод учета.

Так, при кассовом методе все доходы, полученные от реализации товаров, работ, услуг, а также внереализационные доходы, отражаются в налоговом учете только после того, как от заказчика поступила оплата.

Применять такой расчет могут только те предприятия, у которых выручка от деятельности не превысила за предыдущий год 1 млн. руб.

Как узнать размер налога на прибыль смотрите в статье: ставка налога прибыль.

Как узнать размер налога на прибыль смотрите в статье: ставка налога прибыль.

Как правильно вести учет налога на прибыль читайте здесь.

Несомненным достоинством кассового метода является то, что доход включает только оплаченную покупателем выручку.

Отдельно стоит остановиться на таком документе, как справка-расчет «Расчет налога на прибыль». Она формируется после проведения регламентной операции «Расчет налога на прибыль».

Печатная форма справки-расчета относится к учетным документам, показывающим данные о финансовых результатах деятельности организации.

Формула текущего налога на прибыль

Налог можно посчитать, используя следующие формулы:  где НПф — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в федеральный бюджет;

где НПф — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в федеральный бюджет;

НБ — налоговая база по налогу на прибыль за год;

С — ставка налога на прибыль, зачисляемого в федеральный бюджет (2%).  где НПр — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в региональный бюджет;

где НПр — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в региональный бюджет;

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

НБ — налоговая база по налогу на прибыль за год;

С — ставка налога на прибыль, зачисляемого в региональный бюджет (18% или ниже, если это установлено региональным законодательством).  где НПспец — налог на прибыль по операциям, облагаемым по специальным ставкам ;

где НПспец — налог на прибыль по операциям, облагаемым по специальным ставкам ;

НБ — налоговая база по налогу на прибыль по каждой выплаченной (полученной) сумме;

С — ставка налога (20%, 15%, 10% или 9%).

Чтобы подсчитать налог на прибыль следует сложить все доходы организации. Из получившейся суммы вычесть все расходы предприятия. Результат необходимо умножить на ставку платежа и поделить на 100.

Получится итоговая сумма налога, 18% из которой будет перечислено в бюджет местного уровня, а 2% уйдут в федеральный. Ниже представлен алгоритм расчета.

Пример 1

Общество с ограниченной ответственностью «Плюс» занимается разработкой и производством столов для компьютера.

Исходные данные для расчета налога на прибыль следующие:

- в текущем отчетном периоде на развитие бизнеса компания оформила банковский кредит в размере 1 000 000 руб. Предоплата составила 400 000 руб. Следует отметить, что суммы по кредиту не облагаются налогом на прибыль;

- по прошествии первого квартала выручка от реализации столов составила 1 770 000 руб., в том числе НДС 270 000 руб.;

- сумма, потраченная на материалы и сырье, составила 500 000 руб.;

- в прошлом году у фирмы был убыток. Его размер 100 000 руб.;

- оплата труда персонала 350 000 руб.;

- взносы с заработной платы 91 000 руб.;

- амортизация, используемого на производстве оборудования, составила 50 000руб.;

- компания дала кредит другой организации. Проценты по нему идут в учет налогообложения. За этот период их размер 20 000 руб.

Считаем расходы:

(500 000 + 350 000 + 91 000 + 50 000 + 20 000) = 1 011 000

Налогооблагаемая прибыль составит:

1 770 000 – 270 000 – 1 011 000 – 100 000 = 389 000

Ставка налога на прибыль составляет 20%. Ее размер в первом квартале будет 77 800 руб. Из них в федеральный бюджет уйдет 11 867,80 руб., а в местный поступит 65 932,20 руб.

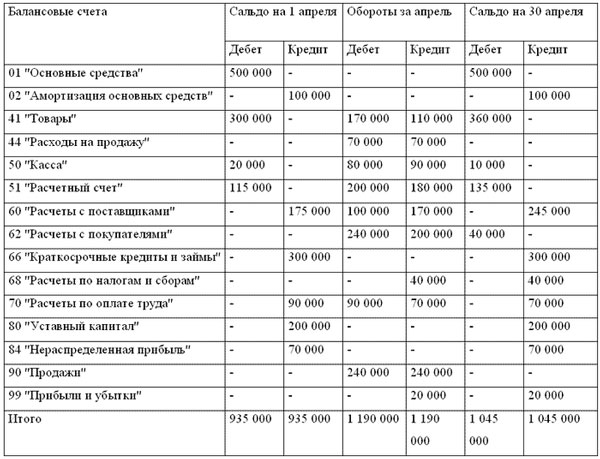

Пример 2

Рассмотрим, как посчитать налог на прибыль по оборотке (оборотно-сальдовой ведомости).

Фото: оборотно-сальдовая ведомость (образец)

Рассчитывая данный показатель, необходимо понимать, что результат, который получается – не налоговая, а бухгалтерская прибыль.

Оборотно-сальдовая ведомость предназначена для контроля отражения фактов деятельности предприятия на счетах бухучета.

Такой документ можно создать при помощи Exсel, скачать в сети Интернет. Расчет налога по ОСВ не вызывает трудностей. Главное, занося информацию, подходит к такой работе очень внимательно.

Пример 3

Компания «№» получила прибыль от всех видов деятельности в размере 600 000 руб. Затраты на производство составили 400 000 руб. Разница между доходами и расходами составила 200 000 руб.

Льгот у компании нет. Ставка налога на прибыль 20%. Бухгалтеру необходимо умножить 200 000 на 20%. Итог 40 000 руб.

Тонкости расчета: ↑

Отметим, какие проводки по налогу на прибыль выполняет бухгалтерия:

| Проводка | Операция |

| Дт 99 Кт 68 и Дт 68 Кт 99 | Сумма начисленного налога |

| Дт 99 Кт 68 | Постоянное налоговое обязательство |

| Дт 09 Кт 68 | Отложенный налоговый актив |

| Дт 68 Кт 77 | Сумма отложенного налогового обязательства |

Следует отметить, что авансовые платежи, подлежащие уплате в течение отчетного периода, в обязательном порядке должны быть перечислены не позднее 28 числа каждого месяца данного периода.

Порядок расчета налога на прибыль за 9 месяцев

Налогоплательщики по итогам первого квартала, полугодия, девяти месяцев начисляют авансовые платежи.

Величина платежа за девять месяцев равняется налогу на прибыль за этот период за минусом платежей за первый квартал и полугодие.

Не стоит забывать, что в течение каждого отчетного периода выполняются еще и ежемесячные авансовые платежи. Как проводить расчет было указано выше.

Пример расчета по обособленному подразделению

Правила расчета налога на прибыль предприятиями, которые имеют обособленное подразделение, подробно изложены в ст. № 288 НК РФ.

В данном случае особенность начисления заключается в том, что уплата сумм авансовых платежей и налога на прибыль, проводятся по месту нахождения компании, без распределения этих денежных средств по обособленным подразделениям.

Расчет доли прибыли, которая приходится на долю подразделения необходимо как среднюю арифметическую величину удельного веса.

Он определяется с учетом расходов на оплату труда служащих и остаточной стоимости основных средств предприятия и его подразделений за налоговый период.

Например. У ООО «Контакт» есть один филиал А и одно представительство Б. Нужно определить долю прибыли, которая относится к каждому подразделению за 1 квартал текущего года.

Расхода на оплату труда сотрудников составили за февраль 1 400 000 руб., в том числе:

- филиал А 400 000 руб.;

- представительство Б 300 000 руб.

По организации в целом статочная стоимость основных средств составляет 1 900 000 руб., в том числе:

- филиал А 200 000 руб.;

- представительство Б 400 000 руб.

Необходимо рассчитать удельный вес показателя (УВП) по каждому обособленному подразделению:

УВП по заработной плате: 400 000/1 400 000*100% = 28,57% УВП2: 300 000/1 400 000*100% = 21,43%

УВП по основным средствам: 200 000/1 900 000*100% = 10,52% УВП2: 400 000/1 900 000*100% = 21,05%

Далее следует расчет доли прибыли по каждому обособленному подразделению:

Филиал: (28,57% + 10,52%) : 2 = 19,55%

Представительство: (21,43% + 21,05) : 2 = 21,24%

Чтобы определить долю прибыли, которая приходится на центральный офис предприятия необходимо из 100% вычесть получившиеся результаты. Итог будет составлять: 59,21%

Как считается налог за 1 квартал?

Отдельно стоит рассказать, как рассчитывается налог в 1С для новичков. С принятием ПБУ 18/02 для целей бухгалтерского учета понятие налога на прибыль исчезло.

Вместо этого возникли два новых положения: УД (условный доход) и УР (условный расход).

Расчет этих показателей осуществляется по следующим формулам: ![]()

![]() В 1С налоговая база для вычисления налога на прибыль – разность между доходами и расходами. Притом значения могут отличаться от принятых в бухучете.

В 1С налоговая база для вычисления налога на прибыль – разность между доходами и расходами. Притом значения могут отличаться от принятых в бухучете.

Если это происходит, то возникают разницы между прибылью, рассчитанной в налоговом учете и бухгалтерском учете.

Такие разницы могут быть временными и постоянными. В бухучете находит отражение не сама разница, а размер налога, который рассчитан с этих разниц.

В ПБУ 18/02 не указаны требования по организации учета расчетов по налогу именно на 68 счете. Однако методическим решением компании «1С» было принято такое решение.

Расчет налога происходит в автоматическом режиме, путем применения регламентной операции «Расчет налога на прибыль».

Как найти и посмотреть проводки по таким операциям? Достаточно выбрать из списка позицию «Показать проводки».

Как считать налог на прибыль в бюджетном учреждении?

Бюджетные учреждения являются плательщиками налога на прибыль.

Объектом налогообложения является прибыль, которая уменьшена на размер расходов. Их перечень изложен в ст. 247 гл. № 25 НК РФ. Бюджетные учреждения уплачивают только квартальные авансовые платежи по итогам отчетного периода не позднее срока, который установлен для подачи налоговых деклараций.

Чтобы не запутаться и правильно проводить начисление налога на прибыль необходимо:

- прописать в учетной политике бюджетной организации, что все доходы от предпринимательской деятельности следует облагать налогом на прибыль;

- доходы, которые относятся и не относятся к налогооблагаемой базе, нужно вести раздельно;

- если возникают трудности, то не стоит действовать «наобум». Необходимо обратиться за консультацией к специалистам или изучить принятые положения от Министерства финансов.

Если ставка по налогу равняется нуль, то следует своевременно предоставлять в налоговую службу документы, подтверждающие такую ставку.

Если в уставных документах указано, что организация имеет право заниматься предпринимательской деятельностью, то бюджетное предприятие обязано подавать декларацию по налогу на прибыль, даже если такой деятельности за отчетный период не было.

Как ООО платят налог с прибыли? Читайте об этом в статье: налог на прибыль организаций.

Как ООО платят налог с прибыли? Читайте об этом в статье: налог на прибыль организаций.

ЕСН: что это? Узнайте здесь.

Что такое ЕСН в бухгалтерии? Читайте здесь.

Правовая база налога на прибыль очень динамична. Законодательные власти постоянно принимают новые корректировки, уточняющие положения.

Поэтому руководство и бухгалтера организаций обязаны следить за нововведениями, незамедлительно отражать их в бухгалтерском и налоговом учете.

В таком случае у предприятия не возникнет проблем со сдачей отчетности, перечислением в бюджет налога, споров с контролирующими организациями.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.