-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Получение социального налогового вычета по расходам на обучение

Государство предоставляет возможность гражданам РФ вернуть часть своих средств, что были уплачены на обучение.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

- Что нужно знать

- Что нужно, чтобы получить вычет за учебу

- Самые распространенные ситуации

- Акцент на квитанции при оплате за учебу

Но не все знают, кому и когда можно обратиться за вычетом налога, какие условия необходимо выполнить, какие документы подготовить и т. д. От незнания закона многие просто не пользуются льготами, которые могут сэкономить семейный бюджет.

Что нужно знать ↑

Социальный вычет на обучение не все могут использовать. Какие же правила его применения и в каких размерах он предоставляется? Когда можно претендовать на возврат денег из государственных структур?

Стандартная ситуация

Под социальным налоговым вычетом на обучение подразумевается право плательщика налога сделать возврат средств (их часть), что были потрачены на личное обучение или обучение ребенка (ст. 219 НК РФ).

Особенность такого вычета – он ограничен конкретной суммой:

| Условие | Стоимостное ограничение |

| Если плательщик налога платит за собственное обучение | Размер вычета – не больше 100 000 руб |

| Если оплачивается обучение ребенка, которому еще нет 24 лет | Размер – до 50 000 руб |

Использоваться вычет может на каждого ребенка по 50 000 руб. Сумма вычетов, которые были использованы плательщиком налога за налоговый период, не может быть превышена 120 000 руб.

Условия и порядок предоставления социального вычета на учебу регламентированы Письмом ФНС РФ от 31.08.2006 г № САЭ-6-04/876 «Об отдельных вопросах предоставления социальных налоговых вычетов по расходам на обучение и лечение».

Кто может получить вычет

Сделать возврат при обучении могут только те лица, которые работают и уплачивают в государственную казну НДФЛ, то есть налог в размере 13% от прибыли (п. 2 ст. 219, в редакции Федерального закона от 24 июля 2007 № 216-ФЗ).

Воспользоваться правом на вычет могут только физические лица. ИП такая льгота не доступна. То же касается и пенсионеров: социальный вычет они не получат, поскольку не имеют дохода, что облагается налогом по ставке 13%.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Все остальные могут вернуть часть средств, внесенных в бюджет, если заявят о своем праве в уполномоченные структуры.

Когда это возможно?

Перечень граждан, которым доступна льгота на обучение, содержится в ч. 2 ст. 219.

На вычет имеет право плательщик налога в размере сумм, что были потрачены в календарном году на учебу в образовательном учреждении. Это:

| Условие | Ограничение в возрасте |

| Сумма, что платилась родителями за обучение ребенка | До 24 лет |

| Сумма, что платилась опекунами за учебу подопечного | Которому нет еще 18 лет |

Права на использование вычета может распространяться на плательщика налога, который являлся опекуном или попечителем над гражданином-подопечным, после того, как прекратится опека или попечительство.

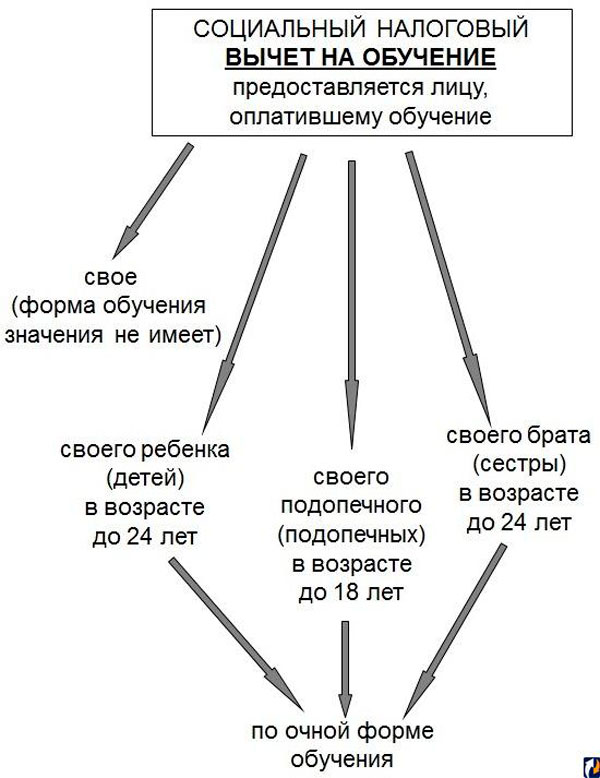

Схема по вычету на обучение

Возврат можно сделать до 24-летнего возраста, если лицо находится на дневной форме обучения. Социальные налоговые вычеты доступны лицам за периоды учебы в учреждениях, что касается и академического отпуска, оформленного согласно порядкам в образовательном заведении.

Не получится применить вычет в тех случаях, когда оплата затрат на учебу осуществляется за счет материнских (семейных) капиталов.

Видео: налоговый вычет за обучение

Они направляются для того, чтобы обеспечить реализацию дополнительных мер поддержки семьи с детьми государством.

Можно воспользоваться вычетом и на обучение брата или сестры, если он (она) не достигли 24 лет, находятся на дневном обучении, а оплату за них вносит налогоплательщик. Такая информация содержится в ст. 219 п. 1, 2.

Вычет не предоставляется при обучении супруга или другого родственника. В том случае, когда плательщик сам обучается и учит своего ребенка, то вычет будет предоставлен в полной мере.

Получать вычет могут лица, которые (сами или их дети) посещают:

- Институт, академию, университет.

- Курсы для повешения квалификации (в ВУЗе, техникуме и т. д.).

- Курсы дополнительного образования (оператор ЭВМ, изучение языков, компьютерные основы).

- Детский сад, художественную или музыкальную школу.

Неважно ваше место проживания и место обучения вашего ребенка. На предоставление вычета это не влияет.

Можно пользоваться таким правом и при обучении за границей, главное – учреждение иностранного государства должно иметь лицензию.

Что нужно, чтобы получить вычет за учебу ↑

Чтобы получить вычет на обучение, необходимо действовать согласно прописанным в законодательстве правилам. Какие же нужны для этого справки?

В какие сроки можно обратиться с декларацией в налоговые органы? Как рассчитать сумму, которая будет возвращена? Обо всех особенностях и нюансах стоит знать каждому гражданину.

Общие условия

Для получения социального вычета на учебу необходимо обратиться в Налоговую инспекцию по месту прописки. Пишется заявление на имя руководства налоговых структур, заполняется декларация (форма 3-НДФЛ).

Прилагаются все необходимые документы. Заявление на получение (образец) имеется в каждом отделении на видном месте.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

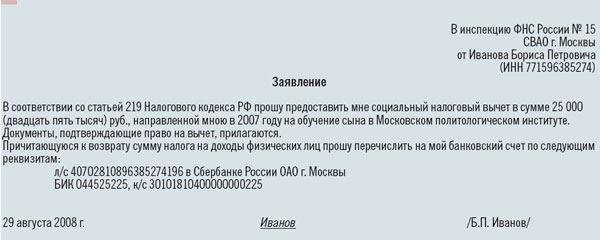

Образец написания заявления на вычет по обучению:

Фото: образец заявления на вычет на обучение

Какие документы нужны

Вместе с заявлением, которое не заполняется в строгом порядке, а произвольно (с указанием всех оснований для доказательства права на вычет), стоит подать такие документы:

- Копию договора с учебного заведения. Составляется такой документ согласно порядку, предусмотренному законодательством. Должно быть вписано название учебного заведения, ФИО студента, форма учебы, реквизиты лицензий.

- Лицензию, а также аккредитация учреждения, которая действовала в момент обучения. Часто налоговые структуры не признают прав на вычеты в тех случаях, когда учреждение не получало аккредитаций. Фирма может иметь лицензию, но не всегда она получает аккредитацию. На самом деле такая точка зрения не обоснована. Например, согласно Письму УФНС в Москве от 3 апреля 2008 года № 28-10/032965, социальный вычет на учебу получает и тот плательщик налога, который посещает учреждение без аккредитации.

- Справку (форма 2-НДФЛ) от работодателя, где вы получаете прибыль, что облагается налогом по ставке 13%. Такой документ предоставляется за тот года, в котором налогоплательщик желает выполнить возврат денег.

- Платежку, что подтвердит факт оплаты учебы (это может быть чек, квитанция, выписка из банка). Стоит учесть – все платежи должны оформляться на того, кто платит за обучение и подает документы на возврат налога, иначе могут отказать в вычете. Согласно порядку, описанному в ст. 219 п. 2, стоит предоставлять пакет документов, что подтвердят факт оплаты либо в наличных, либо в безналичных формах. Оформление должно соответствовать требованию ЦБ.

- Копию свидетельства о рождении детей и документ, что подтвердит прохождение очного обучения (если вы обратились для получения вычета на ребенка). При подаче документов на получение льготы по обучению брата или сестры, стоит предоставить в налоговые структуры свидетельство обоих (свое и брата/сестры).

- Реквизиты банковских счетов (подойдет копия сберегательной книжки) для перечисления средств из государственной казны.

- Копию документа, удостоверяющего личность.

Все копии необходимо заверить у нотариуса.

За сколько лет получают (срок давности)

Срок давности составляет три года. Например, в 2020 году вы можете сделать возврат 13% с сумм за обучение, уплаченных в 2020, 2013, 2012 годах. Это возможно, если учеба платная.

Возможен ли имущественный налоговый вычет при покупке квартиры смотрите в статье: имущественный налоговый вычет.

Возможен ли имущественный налоговый вычет при покупке квартиры смотрите в статье: имущественный налоговый вычет.

Все о социальном налоговом вычете на лечение, читайте здесь.

За каждый год подается отчет (декларация 3-НДФЛ), но отдельного срока для этого не предусмотрен. Обратиться за вычетом можно в любой момент в течение года. Сумма возврата вычета будет выплачена по окончанию налогового периода (того, в котором уплачено за обучение).

Как посчитать сумму

Стоит уточнить, что вычет не всегда удается получить полностью. Возвращена будет сумма, которая представляет собой избыток налога (13%) от общей суммы налоговых вычетов в году. Рассмотрим на примере.

Заработная плата плательщика составляет 50 тыс. руб. в месяц. За год уплачено 78 тыс. налога. Если на учебу было потрачено не больше 120 тыс., то есть предельной суммы, то размер вычета составит сумму оплаты за год учебы.

Возвращается физическому лицу только 13% от всей суммы. Если эти проценты не превысят подоходных налогов, что уплачивались в году, то они будут перечислены в полном объеме.

В противном случае можно рассчитывать только на частичный возврат вычета на обучение, что равен уплаченным налогам. При превышении лимита в 120 000 руб. размер суммы составит 13% от предельно допустимой.

Ели подаются документы на вычет за обучение детей, то максимальной цифрой при расчете будет 50 000 руб. на одного.

К примеру, при размере вычетов 50 тыс., вам будет возвращено 6,5 тыс. руб.:

50 тыс. * 13% = 6,5 тыс.

Сколько раз можно получить

Социальный вычет за обучение может предоставляться столько, сколько вы раз подаете декларацию. Единственное – необходимо соблюдать все условия для получения возврата (ст. 219). Налоговый кодекс не предусматривает никаких ограничений в связи с такой услугой государственного значения.

Видео: возврат денег за учёбу — налоговый вычет за обучение

Если при определенных ситуациях появляется возможность сделать вычет, то налогоплательщик самостоятельно определяет, какой вид дохода и в каком размере будут учтены в предельной сумме социальной льготы.

Самые распространенные ситуации ↑

Довольно часто возникают вопросы: как действовать, если ситуация не стандартная (та, о которой упоминается во многих источниках и законодательных актах).

Одни студенты посещают лекции на дневной форме обучения, другие же заочно обучаются. Как быть с теми, кто не за ребенка платит, а за брата или сестру?

Что говорится о частных заведениях для детей дошкольного возраста и т. д.? Кому в таких ситуациях полагается вычет, а кто не может его получить?

Платное отделение в ВУЗе

Если ваш сын или дочь поступают в Вуз на платной основе, тогда вычет по затратам на обучение будет заключаться в возвращении суммы (частично) что уплачена на образовательный процесс.

Можно воспользоваться таким правом, если ребенок (до 24 лет) посещает дневные лекции (на очной форме). Размер – 50 тыс. руб. в году (ст. 219 п. 1 пп. 2).

Для подтверждения своих прав необходимо предоставить в налоговые структуры сопутствующие документы.

Если форма обучения заочная

По затратам на свое обучение полагается вычет независимо от того, на какой форме обучения вы находитесь – на очной, вечерней или заочной. Единственное различие – на себя вы получаете вычет 100 тыс., а на ребенка – вдвое меньше.

Второе высшее образование

В том случае, когда налогоплательщик получает второе высшее образование, он также может претендовать на налоговый вычет.

В ст. 219 указано, что нет ограничения на возвращение уплаченного налога при получении второго образования. Но если 2-е высшее образование получает ребенок, то вычет не будет предоставлен.

Оплата обучения младшей сестры

Брат, который оплачивал обучение своей сестры, также может получить вычет.

Согласно Федеральному закону от 03 июня 2009 № 120-ФЗ о внесении изменений в ст. 219 ч. НК РФ, сделаны поправки, что вычет могут оформлять не только родители, но и братья (сестры) за студента.

Порядок и условия такие же, как и для родителя: вычет предоставляется лицу, брат (сестра) которого не достигли 24-летнего возраста, а сумма – не больше 50 тыс.

Если договор с частной школой

Родители могут вернуть подоходный налог, что уплачивался в госказну, за ребенка, который ходит в частную школу. Причем не важно – в России находится это учебное учреждение, или за ее рамками.

И в таких ситуациях главным условием является наличие лицензии, позволяющей организовывать учебный процесс.

Возврат можно делать ежегодно, собрав необходимые справки и обратившись в Налоговую инспекцию.

Коммерческий детский садик

Такая возможность будет зависеть от условий в договорах с детскими садами. Коммерческие детсады (если есть лицензия) приравниваются к полноправным учреждениям дошкольного обучения (подпункт 1 п. 3 ст. 9 Закон № 3266-1).

Но в их обязанности также входит воспитание, охрана и оздоровление детей (п. 3 ст. 18 Закон № 3266-1).

Оплата за посещение ребенком такого заведения (включено питание, обучение, медицинские наблюдения и т. д.) указывается в договоре с родителями, и представляет собой единую сумму за комплексные услуги.

Налоговый вычет за обучение ребенка предоставляется только за учебу. Поэтому, в виду того, что выделить сумму на этот процесс невозможно, налоговый орган откажет в возврате сумм налога (Письмо ФНС РФ от 09 февраля 2009 № 3-5-03/124@).

В тех же случаях, когда в договоре разбито сумму на отдельные пункты, плательщик налога получает право на вычет за отдельный спектр предоставленных услуг – за учебу.

Акцент на квитанции при оплате за учебу ↑

Важный момент, о котором нельзя забывать – квитанция должна содержать ссылку на номер и число, когда подписан договор с учебным заведением. Это станет подтверждением, что оплата производилась в счет уплаты за учебу.

Обязательно также указывать свои данные – это подтверждение факта оплаты физическим лицом, который обращается за вычетом (письмо Минфина РФ от 23 июня 2008 № 03-04-05-01/214).

Бывает, что договор с заведением составлен на родителей, а оплату за обучение вносит ребенок. Возможен ли в таких случаях вычет?

Кто может получит налоговый вычет при покупке квартиры узнайте в статье: налоговый вычет при покупке квартиры.

Кто может получит налоговый вычет при покупке квартиры узнайте в статье: налоговый вычет при покупке квартиры.

Все о налоговый вычетах, читайте здесь.

Как проверить наличие уплаты налога на транспортное средство, смотрите здесь.

Квитанции на имя ребенка будут приняты налоговыми структурами как документы, что считаются подтверждением расходов только тогда, если в самом заявлении есть разъяснения по этому поводу.

Идеально – если есть доверенность на ребенка, которая составляется произвольно в соответствии с правилами в ст. 185 ГК. Подробно порядок и условия описаны в решении Конституционного суда от 23.09.2010 года № 1251-О-О.

При оплате одним родителем, а подаче заявления другим родителем, будут действовать такие правила: согласно п. 1 ст. 34 СК оба родители могут получать вычет, не зависимо от того, кто вносил средства в кассу (Закон10.07.92 № 3266-1 «Об образовании»).

Зачастую возвращают средства тому родителю, кто понес затраты согласно документам. Социальный налоговый вычет на обучение – льгота, которой можно пользоваться всегда.

Поэтому стоит разбираться в тонкостях ее предоставления. Сэкономьте свои финансы, тем более что на это вы имеете полное право.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.