-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Образец платежного поручения при УСН (доходы) в 2020 году

ИП на УСН должны регулярно оплачивать авансовые взносы в бюджет государства. Но в отличие от крупных компаний со статусом юрлиц, которые часто готовят отчеты и прекрасно знают, как провести все расчеты, когда и как сдать документацию, предпринимателю не так просто сформировать даже платежное поручение.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

- Общие сведения

- Образец заполнения платежного поручения при УСН в 2020 году

- Доход минус расходы

- Специфика уплаты

Что же стоит знать, чтобы облегчить себе задачу? Какие реквизиты вписать в бланк платежного поручения УСН (доходы) в 2020 году?

Общие сведения ↑

Когда используется платежное поручение при УСН, что собой представляет? Рассмотрим основные законы, на которые стоит ориентироваться при оформлении бланка.

Что это такое?

Под понятием «платежное поручение» понимают форму безналичного расчета, которая представляет собой распоряжение вкладчиков счетов (плательщиков) своему банковскому учреждению о перечислении сумм на счета покупателей.

При этом счет может быть открыт в любом банке. Если лицо не имеет счета в банке (ст. 863 п. 2 ГК), то будут применяться такие же правила, как и к владельцу счета.

При расчете платежным поручением банковское учреждение должно перечислять средства плательщика на счет того лица, которое указано в реквизитах.

Оплата должна осуществляться в срок, который регламентирован законодательными актами, если иные сроки не прописаны в договоре.

Выделяют срочный и долгосрочный вид платежного поручения. Срочное применимо в таком случае:

- при перечислении авансовых сумм (до поставки продукции, работ);

- перечисления после того, как товар отгружен;

- частичная оплата при проведении крупной сделки.

Оплата поручения может осуществляться в полной мере или частично, если средства на счетах плательщика отсутствуют (при этом ставится специальная отметка в документе).

Поручения оформляются в электронном формате или распечатываются на бумаге.

Согласно п. 1.15 Положения Центрального Банка России, по заявлению физических лиц формируется документация на перечисление денег банками время от времени (при долгосрочном поручении)

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Зачастую платежное поручение готовят в 4 экземплярах:

| Первый | Используют в банках, чтобы списать средства плательщика. Он останется в банке |

| Второй и третий | Отсылаются в банковское учреждение получателей платежей. Второй – основание для перечисления средств на счета получателей, остается в банке. Третий будет прилагаться к выпискам из счетов получателей (является основанием для подтверждения банковских проводок). |

| Четвертый | Будет возвращен плательщикам со штампами банковского учреждения. Это расписка о том, что поручение принято к выполнению |

Поручение может быть принято даже в том случае, если у плательщика нет средств на счету. Исполняется только после появления денег.

Назначение документа

Платежное поручение используется для перевода средств на счета получателей:

- за продукцию, что поставляется, предоставленные услуги – предварительной оплатой или периодическими перечислениями;

- в бюджет любого уровня и во внебюджетный фонд;

- при возврате кредита, депозита или уплате процентов по нему;

- в других случаях, описанных в нормативных актах.

Бланк поручения, который используется при оформлении – форма 0401060.

Применение при упрощенке

Предприятия, работающие на упрощенном режиме налогообложения, обязаны каждый квартал (до 25 числа следующего месяца после отчетного периода) уплачивать авансы по налогам.

Если платежи авансового характера осуществляются через банк, то используется платежное поручение. В бланке будут содержаться такие данные:

- Название платежного бланка.

- Код ОКУД.

- Назначение перечисления.

- Информация о плательщике.

- Название банка, его расположение, БИК, корреспондентский счет, субсчет.

- Данные о получателе денег.

- Размер перечисления.

- Очередность перечисления.

- Операция, что проводится.

Заполнять поручение нужно согласно требованиям, описанным в законодательстве. В противном случае банки отказываются производить платежи.

Оформлять документ можно с помощью специальной программы. ИП имеют возможность оплатить авансы средствами в натуральном выражении.

Образец заполнения платежного поручения при УСН в 2020 году ↑

Чтобы заполнить поручение, стоит ориентироваться на правила, действующие в 2020 году. Иначе есть риск сделать ошибку, из-за которой банк не проведет перечисления, и платеж будет просрочено.

Это чревато начислением пени. Что же писать в бланке:

| Графа | Содержание |

| Плательщик | Отражают ИНН предприятия, коды причины регистрации (КПП) |

| Получатель | ИНН (налоговый орган, финансовые структуры России) |

| Назначение | КБК, ОКАТО, что является основанием, проставляются номера документации, даты, виды перечислений и примечания |

«Основание» — это значение из 2 букв:

| Основание | Описание |

| ТП | Платеж, что осуществляется за текущий год |

| ЗД | Уплата сумм задолженностей на добровольной основе |

| ТР | Уплата задолженностей по требованиям уполномоченной инстанции |

| РС | Уплата задолженностей (относительно рассроченных платежей) |

| ОТ | Уплата долгов (относительно отсрочки) |

| РТ | Перечисление сумм долга реструктурированных задолженностей |

| ВУ | При погашении задолженностей (отсрочка) при введении внешних управлений |

| ПР | Уплата сумм задолженностей, что приостановлены к взиманию |

| АП | При погашении задолженностей по актам проверок |

В пункте для отражения налогового периода нужно указать:

| Пункт | Содержание |

| Д1, Д2, Д3 | При перечислении платежей за 1-ю, 2-ю и 3-ю декаду |

| МС | При перечислении сумм за месяц |

| КВ | За квартал |

| ПЛ | За полгода |

| ГД | За год |

При указании вида платежа нужно указать такой код:

| Код | Значение |

| НС | При уплате налогов или сборов, при перечислении в счет рассроченных или реструктурированных задолженностей |

| ВА | Авансовый взнос |

| СА | При уплате штрафа, который начислен согласно правилам Налогового кодекса |

| ПЦ | При перечислении дополнительных платежей за использование бюджетных средств |

| АШ | Административные виды штрафа за руководителей предприятия |

| ИП | Платежи в счет уплаты отсроченного долга по штрафам |

| ПЕ | При уплате долгов по пени |

Доходы

Организации, которые работают на УСН «доходы», при авансовом переводе должны заполнить форму платежного поручения так:

| Ячейка | Содержимое |

| Указывается статус плательщиков (пункт 101) | 09 для ИП |

| Пункт 8 | ФИО плательщика, адрес проживания |

| В какой очередности платеж (пункт 21) | Ставим «5» |

| Пункт 22 | Код «0» |

| КПП плательщиков (в пункте 102) | Ноль |

| Код бюджетной классификации (пункт 104) | 18210501011011000110 |

| ОТКМО (в пункте 105) по месту проживания | Уточнить цифры можно на официальных сайтах ФНС или в территориальном отделении |

| Основанием платежа являются ТП (в пункте 106) | В текущем году |

| Отчетный период (пункт 107) | Аванс в первом квартале 2020 — ГД.00.2015, налог за 2020 г. — ГД.00.2014 |

| Нумерация документа | «0» (пункт 108) |

| Число (пункт 109) | 0, если уплачивается аванс, в остальных случаях ставят дат |

| Тип | «0» (пункт 110) |

| Назначение (пункт 24) | Аванс по упрощенке за 1-й квартал 2020 года, налоги по специальному режиму за 2020г |

Доход минус расходы ↑

При заполнении поручения предприятием на упрощенке с объектом «доходы, что уменьшены на расходы», будет отличаться информация в пункте для отражения назначения платежа.

Так, к примеру, нужно написать: налог, что взимается с плательщика налогов, который выбрал объектом «доходы минус расходы» за 2 квартал 2020 года.

В остальном стоит ориентироваться на общие правила оформления платежного поручения.

Новые правила заполнения

Если необходимо уплатить налог или взнос, стоит использовать бланк платежного поручения.

При оформлении следует использовать форму, номер и наименования пунктов, которые указаны в приложении 3 к документу, что утвержден ЦБ РФ от 19.06.12 г. «383-П».

Здесь же содержится список всех необходимых реквизитов (приложение 1). Ориентироваться следует на правила, что утверждены Приказом Минфина РФ от 12.11.13 г. № 107н.

Такие особенности стоит учитывать всем плательщикам налогов и сборов, которые перечисляют средства в бюджет.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

В соответствии с новым законом, в поручении указывают:

| Код | Содержание |

| 104 | КБК |

| 105 | Код ОТКМО (ранее использовался ОКАТО), который состоит из 8 цифр для муниципального образования, из 11 – для населенного пункта. Существует таблица, в которой вписаны старые ОКАТО. В кодах совпадают первые 2 цифры |

| 106 – 109 | Вписывают данные в соответствии правилами заполнения пунктов 104 – 110 |

| 110 | Теперь не нужно заполнять, т.к. производится перечисление налога |

Раньше вписывали в пункте для отражения статуса 01, 08, 14. Теперь же указывают только 08.

Изменился показатель строки 21 – вписывают 5 вместо 3 (ст. 855 ГК).

Это необходимо для банковского учреждения, чтобы провести платеж. В пункте 24 указывают дополнительную информацию, которая связана с оплатой средств в бюджет.

Так, при уплате страхового взноса можно вписать краткое название ФФС, ФФОМС. При перечислении налога стоит указать его название и периоды, за которые вносятся средства.

Как рассчитать УСН 6% смотрите в статье: расчет УСН.

Как рассчитать УСН 6% смотрите в статье: расчет УСН.

Пример учета минимального налога при УСН Доходы минус расходы, читайте здесь.

Количество используемых знаков – максимум 210 (в соответствии с приложением 11 Положение ЦБ Российской Федерации от 19.06.12 г. № 383-П).

Пункт 22 должен содержать информацию о идентификаторе УИН. Пишут просто 0 в том случае, если оплата производится лично плательщиком, а не по требованиям (Письмо ФСС России от 21.02.2014 г. № 17-03-11/14–2337)

При заполнении личных данных стоит использовать символ «//», который будет отделять ФИО, адрес и т. д.

В строках 8 и 16 число знаков не должно превысить 160 (письмо ПФР № АД-03-26/19355 от 05 декабря 2013 г.).

Специфика уплаты ↑

Несмотря на общий порядок заполнения, есть некоторые отличия в реквизитах при оформлении поручения по авансовым платежам, оплате пени и штрафа.

По авансовому платежу

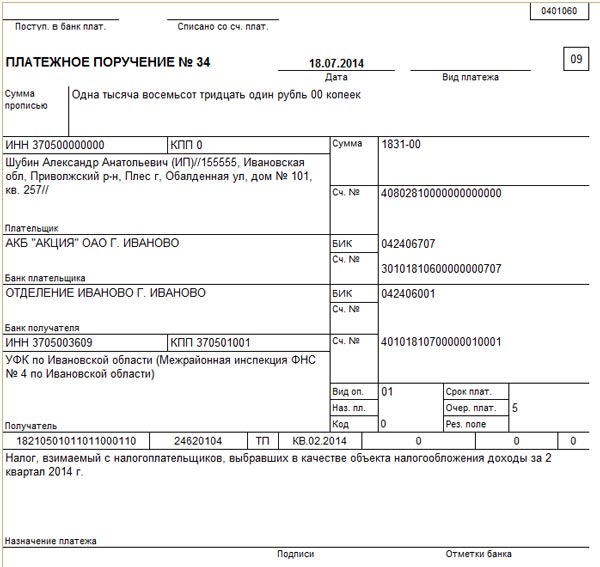

При заполнении строки «Налоговый период» стоит обратить внимание, что по налогам УСН период – это год, а расчетный период – квартал, полгода, 9 месяцев.

Но в 107 пункте не нужно указывать сам период, а периодичность оплаты. То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами.

Для налогов по упрощенке это квартал или конкретная дата. За квартал аванс должен быть перечислен до 25 числа месяца, следующего за отчетным периодом. А значит, и указывать следует квартал, за который уплачено сумму налога.

Фото: образец платежного поручения 1

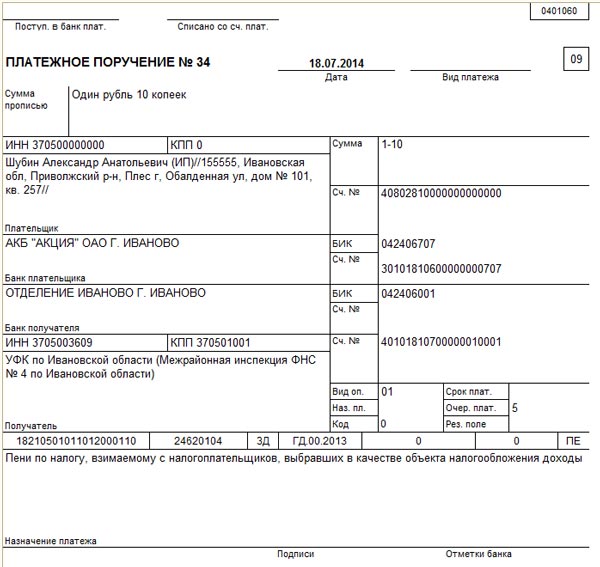

Пеня

При перечислении пени по налогам за прошлые года, стоит указать налоговый период (год). Если пеня по авансу текущего года, то вписывают квартал.

Зачастую плательщики не спешат уплатить пеню в текущем году. Если уплата производится на добровольных началах, то не будет считаться ошибочным указание в «Основании платежей» показателя ТП.

Но при задолженностях рекомендуется вносить аббревиатуру ЗД (пункт 106).

Фото: образец платежного поручения 2

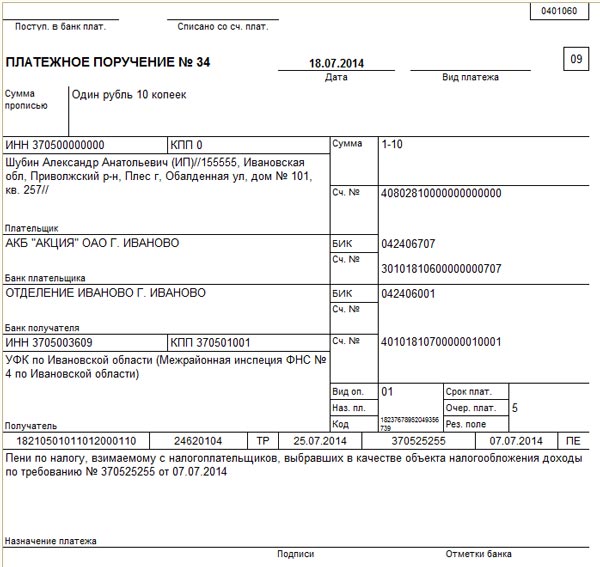

При уплате задолженностей по пени (налог УСН «доходы») обратите внимание на заполнение графы «Код» в платежном поручении.

Фото: образец платежного поручения 3

При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения.

Фото: образец платежного поручения 4

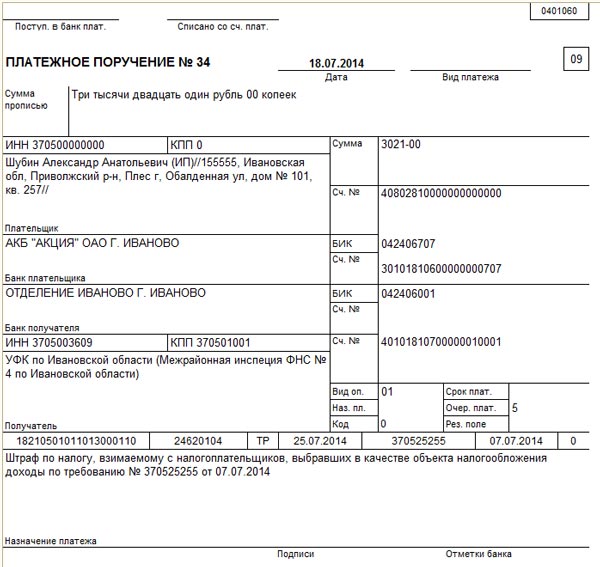

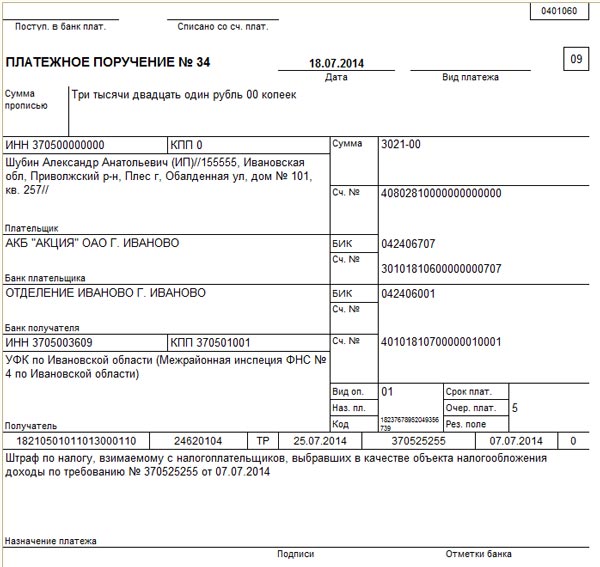

Штраф

При неуплате или неполной уплате налогов УСН будет начислено штраф, но только по требованиям налогового органа.

Если требование есть, то найдите в нем код УИН. При отсутствии такой информации стоит ориентироваться на такой пример заполнения поручения:

Фото: образец платежного поручения 5

Если код УИН указан, то нужно переписать это значение в графу 22. Показатель может отражаться буквенно-цифровым обозначением.

Фото: образец платежного поручения 6

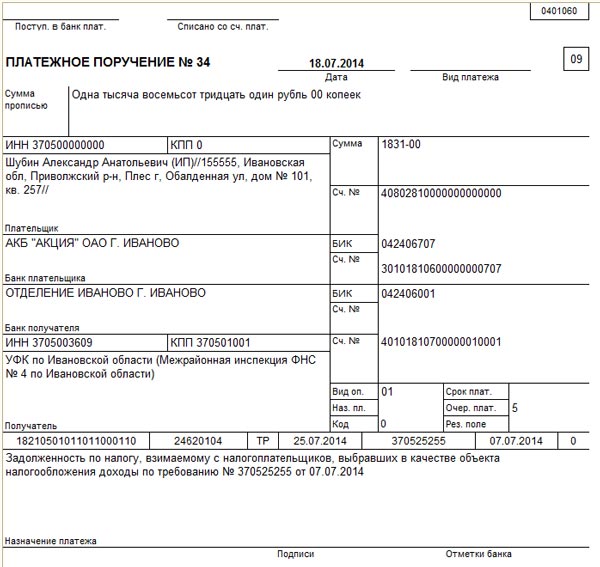

Задолженность по налогу

Есть некоторые особенности при заполнении бланка платежного поручения при возникновении задолженностей.

Какие ограничения действуют для ИП на УСН узнайте из статьи: УСН ограничения.

Какие ограничения действуют для ИП на УСН узнайте из статьи: УСН ограничения.

Что это — учет материалов при УСН Доходы минус расходы, читайте здесь.

О покупке основного средства при УСН, смотрите здесь.

Выбор реквизитов будет зависеть от того, добровольно ли вносится платеж или по требованиям.

По требованию ИФНС

Оформляя платежный документ по уплате задолженностей УСН по требованиям ИФНС, стоит изменить некоторые реквизиты.

Помимо того, если налоговой структурой указано УИН платежей, то это значение нужно вписать в строку 22. При отсутствии УИН:

Фото: образец платежного поручения 7

Уплачиваемая добровольно

При перечислении задолженности, что была обнаружена самостоятельно, обратите внимание на такие нюансы.

В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов.

Но при уменьшении сумм пени за просроченные платежи предыдущих лет не понадобится вписывать в этом пункте квартал. В графе 107 укажите год, в котором было внесено изменения в декларацию.

Видео: когда применять новые формы для УСН

Такие примеры подготовки платежного поручения для ИП на УСН (доходы) в 2020 году помогут правильно вписать все данные с гарантией того, что банк проведет перечисление средств получателю. Удачи в подготовке поручения.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.