-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Как рассчитать налог УСН доходы 6 % в 2020 году

Предыдущая статья: Нулевая декларация по УСН

Следующая статья: Упрощенная система налогообложения для ИП

Параллельно налогоплательщикам представилась возможность использовать упрощенный режим по ведению бухгалтерской и налоговой отчетности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При этом все необходимые расчеты суммы налога субъекты хозяйственной деятельности осуществляют самостоятельно.

- Общие сведения

- Как посчитать сумму УСН Доходы

- Особенности налогообложения

- Ответственность за налоговые нарушения

Поэтому нужно разобраться, как исчисляется налог при УСН «доходы» и что делать, если расходы больше доходов.

Общие сведения ↑

Как правило, налог рассчитывается по итогам предыдущего налогового периода. Тогда как отчетный период определяется на основании ст.346.19 НК РФ. Размеры налоговых ставок установлены ст.346.20 НК РФ.

Налоговый кодекс предоставляет два способа налогообложения:

| 6% | Объектом налогообложения служат доходы налогоплательщика |

| 15% | Объектом налогообложения являются доходы, которые уменьшаются на величину расходов предприятия |

В то же время субъекты РФ имеют право устанавливать дифференцированные налоговые ставки. Однако их диапазон не может превышать 15% барьер и быть меньше 6%.

Если рассматривать территорию Республики Крым, то здесь отдельными законами может быть закреплена нулевая ставка на период 2020-2016 годов.

Порядок расчета суммы налога подлежащего уплате в бюджет, установлен ст.346.21 НК РФ. Уплата авансовых платежей происходит ежеквартально не позже 25 числа месяца.

Что касается доплаты налога, который является разницей между начисленной суммой и внесенными авансовыми платежами, то она производится не позже даты установленной для сдачи декларации.

Налоговая отчетность сдается в следующие сроки:

| Организации | Не позже 31 марта |

| ИП | До 30 апреля |

При этом нулевая отчетность сдается в таком же порядке. Если субъект хозяйственной деятельности утратил право на применение УСН, то закон обязывает его подать отчетную документацию до 25 числа месяца, что следует за истекшим налоговым периодом.

Для перехода с одной системы налогообложения на другую налогоплательщик должен направить в налоговую службу письменное уведомление.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Извещение подается по месту регистрации организации. Предельный срок для уведомления фискального органа 31 декабря.

В отношении вновь созданных предприятий закон устанавливает 30-дневный срок, начиная со дня регистрации. Бланк уведомления закреплен соответствующим приказом ФНС.

При переходе на УСН заявитель должен обосновать возможность применения упрощенной системы налогообложения.

Отдельно в извещении указывается налоговая ставка, которую налогоплательщик желает использовать. Если у ФНС не возникнет дополнительных вопросов, тогда организация автоматически переходит на УСН.

Однако не стоит забывать, что упрощенную систему налогообложения могут использовать не все субъекты хозяйственной деятельности.

Полный перечень юридических лиц, на которых распространяются законодательные ограничения, утвержден ст.346.12 НК РФ.

Среди дополнительных ограничений можно выделить следующие:

| Вид предела | Размер |

| Общий доход предприятия за 9 месяцев | Не должен превышать 45 млн. руб. |

| Балансовая стоимость основных средств | Не может быть выше 100 млн. руб. |

| Предельное количество наемных рабочих | Не должно превышать 100 чел. |

При этом вышеуказанная сумма прибыли налогоплательщика подпадает под ежегодную индексацию. Чтобы произвести ее перерасчет нужно использовать специальный коэффициент дефлятор (1,147).

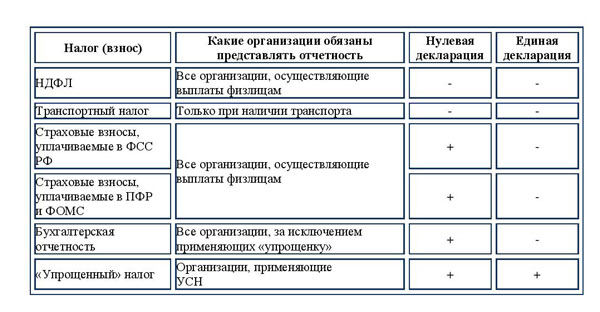

Фото: состав отчетности

Предельный срок для перерасчета 31 декабря. Если доходы налогоплательщика превысят 60 млн. руб., тогда он автоматически теряет право на использование УСН.

Размер доходов предприятия определяется на основании ст.249 НК РФ. Кроме того, плательщики единого налога обязаны учитывать внереализационную прибыль (ст.250 НК РФ).

При определении налогооблагаемой базы не учитываются доходы, перечень которых закреплен ст.251 НК РФ. Если возникает необходимость рассчитать издержки организации, тогда нужно руководствоваться положениями ст.346.16 НК РФ.

Чтобы определить балансовую стоимость основных средств необходимо учитывать имущество, подлежащее амортизации (гл.25 НК РФ). Предельное количество наемных рабочих исчисляется по итогам календарного года.

Сущность налогообложения

Экономическая сущность налогов заключается в их обязательной уплате в бюджет страны. Величина налоговой ставки регулируется законодательством. Налоги являются основной формой доходов государства.

При этом они исполняют две ключевых функции, фискальную и регулирующую. Если первая отвечает за наполнение бюджета, то вторая позволяет активно участвовать в организации хозяйственных процессов.

Благодаря фискальной функции правительство формирует финансовые ресурсы государства, которые отвечают за реализацию бюджетной и социальной программы, включая само существование государственных институтов.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Тогда как использование регулирующих рычагов, делает возможным справедливое перераспределение доходов, с учетом расставленных правительством социально-экономических приоритетов.

Когда стоит применять

Шести процентная налоговая ставка хорошо подходит для сферы услуг или тем налогоплательщикам, которые занимаются торговой деятельностью.

Другими словами, где покупателями продукции являются физические лица, освобожденные от уплаты НДС и осуществляющие оплату товара в момент покупки.

Расчет делается на максимальной торговой накрутке и незначительной расходной части. Более точные выводы можно сделать исходя из предполагаемого уровня рентабельности предприятия.

Если его размер будет выше 40% тогда лучше использовать в качестве объекта налогообложения доходы.

Определение налоговой базы

Чтобы определить налогооблагаемую базу необходимо руководствоваться предписаниями ст.346.18 НК РФ.

Объектом налогообложения в этом случае являются совокупные годовые доходы организации, выраженные в денежном эквиваленте.

Если прибыль была получена в иностранной валюте, тогда необходимо произвести ее перерасчет по курсу Центробанка, что был на день получения доходов.

При получении прибыли в натуральной форме производится ее оценка в соответствии с рыночными ценами.

Законное основание

В налоговом кодексе упрощенной системе налогообложения посвящена гл.26.2 НК РФ. Порядок расчета суммы налога установлен ст.346.21 НК РФ.

Бланк извещения о переходе на УСН утвержден приказом ФНС. Форма книги учета доходов и расходов закреплена распоряжением Минфина.

Актуальная редакция налоговой декларации отображена в распоряжении Федеральной налоговой службы.

Как посчитать сумму УСН Доходы ↑

Рассмотрение этого вопроса можно разбить на отдельные блоки:

- Применение налоговой ставки в размере 6%.

- Осуществление расчетов (формула).

- Практический пример.

- Издержки превышают доходы (ситуация).

Какая ставка применяется

Если в качестве объекта налогообложения выступают доходы налогоплательщика, то размер налоговой ставки составляет 6%.

Применение этой ставки выгодно предприятиям, имеющим незначительные расходы, связанные с осуществлением предпринимательской деятельности.

Как заполняется нулевая декларация по УСН смотрите в статье: нулевая декларация по УСН.

Как заполняется нулевая декларация по УСН смотрите в статье: нулевая декларация по УСН.

Все об отчете о финансовых результатах для УСН, читайте здесь.

Тогда как крупные налогоплательщики обычно используют 15% налоговую ставку. При этом в отдельных случаях они могут даже не уплачивать минимальный налог.

Исключением являются обязательные страховые взносы в Пенсионный фонд (ст.346.18 НК РФ). Кроме того, крупные организации обязаны вести документальный учет своих расходов.

Также они должны быть экономически обоснованы и направлены исключительно на получение прибыли.

Произведение расчета

Для исчисления суммы налога по ставке 6%, но без учета вычетов, можно придерживаться следующей формулы:

Где, ЕН – единый налог,

Где, ЕН – единый налог,

ОД – общий годовой доход,

НС – ставка налога.

Если организация производила выплаты обязательных платежей, тогда полученная сумма налога может быть уменьшена на 50%. Что касается ИП, то они могут уменьшить сумму налога на всю сумма уплаченных взносов (ст.346.21 НК РФ).

Пример

Далее рассмотрим пример расчета суммы единого налога, когда в качестве объекта налогообложения выступают доходы предприятия.

Пример. Допустим, субъект хозяйственной деятельности «Юнитрейд» находится на УСН. Годовая прибыль организации составила 1,2 млн. руб. Общая расходная часть предприятия не превышает 700 тыс. руб.

Исчисление суммы налога происходит следующим образом:

Как видно налогоплательщик должен заплатить 72 тыс. руб. При этом начисленную сумму налога можно уменьшить на величину понесенных издержек по уплате пенсионных взносов. Также ИП могут минимизировать налоговые потери за счет взносов, уплаченных в ФОМС.

Что касается организаций, которые используют 15% налоговую ставку, то они могут уменьшить сумму налога за счет расходов, что возникли в связи с временной нетрудоспособностью рабочего персонала.

Однако уменьшение не может быть больше, чем на 50% от суммы единого налога. Аналогичная правовая позиция изложена в письме Минфина от 03.04.2013 N 03-11-11/135.

Поэтому предположим, что в организации работает 2 человека. Фонд заработной платы в год составил 480 тыс. руб.

Таким образом, налогоплательщик должен уплатить:

| Вид платежа | Сумма |

| Пенсионный фонд (22%) | 105 тыс. руб. |

| ФФОМС (5,1%) | 24480 руб. |

| ФСС (2,9+0,2%) | 14880 руб. |

Общая сумма обязательных взносов составляет 144360 (105000+24480=14880) руб. В результате получается, что сумма уплаченных предприятием взносов больше суммы начисленного налога (144360 > 72000), а, значит, налогоплательщик может применить уменьшение налоговой суммы на 50%.

Оставшаяся разница уплаченных страховых взносов зачету не подлежит. Исчисление суммы налога подлежащего уплате происходит следующим образом:

Расходы превышают доходы

Уплата единого налога по ставке 6% осуществляется исходя из полученных доходов. При этом расходы организации никак не учитываются при исчислении суммы налога.

Если бы налогоплательщик уплачивал налог по ставке 15%, тогда понесенные убытки можно было учесть в будущем налоговом периоде.

Тогда как в текущем календарном году нужно было бы уплатить минимальный налог. Непокрытые убытки отображаются в бухучете на счете 84 при УСН доходы минус расходы (приказ Минфина от 31.10.2000 №94н).

Особенности налогообложения ↑

Далее рассмотрим специфику налогообложения, включая:

- Процедуру списания материалов.

- Вопросы по уплате страховых взносов.

- Утрату права на использование УСН.

- Анализ законодательства в отношении налоговых вычетов.

- Нюансы для общества с ограниченной ответственностью.

- Преимущества и недостатки УСН.

Процесс списания материалов

У любого юридического лица находятся на балансе основные средства, используемые для осуществления хозяйственной деятельности.

При этом понесенные в связи с покупкой таких средств расходы, списываются налогоплательщиком с момента введения имущества в эксплуатацию.

Как следствие, к моменту выхода ОС из строя, его стоимость, оказывается, полностью списанной. Степень износа оборудования для его последующего списания определяется специально созданной комиссией.

При этом, если ОС списано полностью, а не продано, тогда у налогоплательщика не возникает никаких доходов, а, следовательно, налоговых обязательств (см. подзаголовок «Преимущества и недостатки»).

Более детально о списании основных средств можно посмотреть в прикрепленном файле.

Как быть со страховыми взносами

Уплата страховых взносов по обязательному пенсионному страхованию осуществляется на основании ФЗ от 15.12.2001 N 167-ФЗ.

Обязанность по внесению соответствующих платежей лежит на всех налогоплательщиках, в том числе избравших УСН.

Также юридические лица могут являться плательщиками взносов на обязательное социальное страхование в связи с наступлением несчастного случая или профзаболевания.

Кроме того, организации обязаны уплачивать:

- водный и земельный налог;

- налог за рекламу.

Потеря права применения УСН

Выше уже говорилось о том, что если доходы организации превысили 60 млн. рублей, то она автоматически утрачивает право на применение УСН (см. подзаголовок «Общие сведения»). Как следствие такой налогоплательщик обязан до 25 января подать налоговую декларацию.

Видео: УСН Доход 6%, налог, вычеты ПФР на страховые взносы ИП и ООО

На общей системе налогообложения предприятие должно уплачивать те налоги, от которых ранее освобождалась, начиная с квартала, в котором произошло превышение установленных законом лимитов.

Возможно, ли получить вычет

Если говорить о применении налоговых вычетов, то они применяются при начислении и уплате НДФЛ. Следовательно, удержания распространяются только на физических лиц, включая ИП.

Поэтому в случае с плательщиками единого налога, под вычетом подразумевается уменьшение суммы начисленного налога за счет уплаченных страховых взносов и других обязательных платежей (см. подзаголовок «Пример»).

Но, так как организации выполняют функции налоговых агентов, то именно на них возложена обязанность по предоставлению стандартных вычетов своим работникам. В налоговом кодексе вычетам посвящена гл.23 НК РФ.

Что касается получения удержания по НДС, то такая возможность появляется у налогоплательщиков, только после их перехода на ОСН (ст.346.25 НК РФ).

Нюансы для ООО

Обществу с ограниченной ответственностью при переходе на УСН необходимо учитывать то обстоятельство, что предприятие освобождается от уплаты НДС. В результате могут возникнуть определенные затруднения с контрагентами, о чем детальнее будет сказано ниже.

Что касается ограничений по применению упрощенной системы налогообложения, то они общие для всех налогоплательщиков (см. подзаголовок «Общие сведения»).

Если организация выберет в качестве объекта налогообложения «Доходы минус расходы», то независимо от убытков, которые могут превышать размер полученной прибыли, необходимо будет уплачивать минимальный налог (ст.346.18 НК РФ).

Преимущества и недостатки

К преимуществам упрощенной системы налогообложения можно отнести:

- общее снижение налогового бремени;

- возможность выбора объекта налогообложения;

- упрощенную форму бухгалтерского и налогового учета;

- минимальное количество налоговых поверок.

Среди недостатков УСН можно выделить:

- значительная часть расходов не учитывается при исчислении единого налога (ставка 15%);

- нежелание крупных налогоплательщиков работать с организациями, использующими УСН;

- вероятность потери права на использование УСН;

- необходимость подачи налоговой декларации при переходе на ОСН;

- ограничение по видам деятельности.

Стоит отметить, что предприятия находящиеся на ОСН отказываются сотрудничать с плательщиками единого налога из-за того, что уплаченный ими НДС невозможно принять к налоговому вычету.

Потому как организации, которые перешли на упрощенную систему налогообложения, не включают его в стоимость продукции.

Еще одной причиной отталкивающей организации от использования УСН является необходимость доплаты налога и пени, в случае реализации объектов ОС. Это связано с тем, что при покупке основных средств, организация включает их в состав расходов.

Как выгляди пример заполнения книги доходов и расходов при УСН узнайте из статьи: книга расходов и доходов при УСН.

Как выгляди пример заполнения книги доходов и расходов при УСН узнайте из статьи: книга расходов и доходов при УСН.

Платится ли налога на прибыль на УСН, читайте здесь.

Особенности работы обособленного подразделения юридического лица на УСН, смотрите здесь.

Поэтому, если их продажа происходит ранее, чем через три года, предприятие должно произвести перерасчет налогооблагаемой базы за весь период эксплуатации ОС, а также уплатить пеню.

Дополнительным недостатком УСН можно считать отсутствие возможности включать выданные авансы в состав расходов предприятия. Так как понесенные издержки признаются расходами только после их полной уплаты.

Ответственность за налоговые нарушения ↑

Одной из штрафных санкций может быть заморозка счетов налогоплательщика (ст.76 НК РФ). Подобные меры воздействия могут быть применены, например, за несвоевременное предоставление налоговой отчетности.

Другими словами, декларанту достаточно задержать отчетный документ всего на 10 дней, чтобы подпасть под возможные санкции.

Кроме того, фискальный орган может наложить материальный штраф в размере 5% от несвоевременно уплаченного налога (ст.119 НК РФ). Дополнительная ответственность за неуплату налога предусмотрена ст.122 НК РФ.

Заканчивая обзор законодательства необходимо отметить основные моменты, связанные с исчислением единого налога. Все расчеты субъекты хозяйственной деятельности производят самостоятельно.

Уплата авансовых платежей осуществляется ежеквартально до 25 числа соответствующего месяца. При определении налоговой базы учитываются совокупные годовые доходы налогоплательщика.

Если предприятие производило уплату взносов, то начисленная сумма налога может быть уменьшена на 50%.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.