-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Порядок расчета ЕНВД - транспортные услуги, для ООО, для кафе в 2020 году

Уплата налогов осуществляется организациями соответственно с используемым налоговым режимом. Порядок начисления сборов и величина налоговой ставки определяется на основании налогового кодекса.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Обязанность по уплате налогов возникает сразу после постановки налогоплательщика на налоговый учет.

- Основные моменты

- Как рассчитать ЕНВД

- Особенности при исчислении налога

- Возникающие вопросы

- Расчет суммы к уплате в Крыму

Поэтому необходимо разобраться, как правильно производить исчисление налога, включая расчет ЕНВД по грузоперевозкам в 2020 году.

Основные моменты ↑

На основании закона все субъекты хозяйственной деятельности должны уплачивать налоги. Кроме того, налогоплательщики обязаны вести учет доходов и расходов и сдавать налоговую отчетность в орган ФНС.

Юридические лица дополнительно должны формировать бухгалтерский баланс. Подача отчетной документации осуществляется по месту регистрации предприятия.

Но, если коммерческая деятельность осуществляется в другом месте, тогда налогоплательщик может отчитываться по месту ее выполнения.

Чтобы перейти на режим ЕНВД нужно подать заявление. Условием для перехода является применение соответствующего вида деятельности.

При использовании разных налоговых режимов уплата налога должна осуществляться отдельно по каждому из них. Учет имущества и финансовых операций предприятия осуществляется на основании ст.346.26 НК РФ.

При совмещении разных налоговых систем должен быть организован раздельный учет. При исчислении суммы налога за основу берется предполагаемая прибыль.

Однако налогоплательщик также должен учитывать возможные расходы организации. Налоговая ставка составляет 15% от ожидаемой прибыли. Производить уплату налога нужно до 25 числа.

Отсчет времени начинается с месяца, идущего за прошедшим налоговым периодом. Базовая величина зависит от конкретного вида деятельности.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Этот показатель еще называют условным объемом месячной прибыли организации. Чтобы произвести конечные расчеты суммы налога необходимо использовать соответствующие коэффициенты.

Коэффициент-дефлятор утверждает ежегодно профильным министерством. Его величина одинаковая для всех налогоплательщиков. Тогда как корректирующий коэффициент может отличаться в зависимости от региона.

Элементы налогообложения

Составляющими налогообложения являются:

- субъект, объект налогообложения;

- налоговая база;

- налоговая ставка;

- налоговый период;

- порядок исчисления суммы сбора;

- способ, сроки уплаты сбора.

Субъектами налогообложения являются организации и ИП, которые перешли на ЕНВД. Указанные налогоплательщики обязаны производить поквартальную уплату единого налога.

Объектом налогообложения является физический объект, имеющий стоимостную характеристику и подпадающий под налогообложение.

Для организаций, применяющих ЕНВД, объектом налогообложения служит вмененный доход предприятия. Налоговой базой считается:

- Вид деятельности.

- Физический показатель, помноженный на базовую доходность.

- Полученная величина, умноженная на коэффициент-дефлятор.

Ставка единого налога закреплена на уровне 15% от суммы предполагаемого дохода. Налоговым периодом считается квартал. Исчисление суммы сбора происходит с учетом ст.346.29 НК РФ.

Налогоплательщики обязаны уплачивать налог до 25 числа первого месяца следующего квартала. Налоговая декларация подается до 20 числа.

Отсчет времени начинается с месяца, идущего за прошедшим налоговым периодом. Однако закон исключает возможность подачи нулевой налоговой декларации.

")

")

")

")

Чтобы произвести конечные расчеты организации нужно учитывать:

| При неизменности физического показателя | Полученный результат должен быть умножен на три |

| Если физические показатели подвергались изменениям в течение квартала | Тогда налогоплательщик должен производить исчисление с помесячной разбивкой, а затем сложить полученные цифры |

| В случае осуществления разных видов деятельности | Исчисление суммы налога осуществляется по каждому из них. После чего полученный результат нужно сложить |

Допустимые виды деятельности

Налогоплательщикам необходимо учитывать, что обсуждаемый налоговый режим могут использовать далеко не все организации. Это связано с установленными законом ограничениями в отношении большинства видов деятельности.

Поэтому перейти на ЕНВД могут только те предприятия, которые занимаются:

- Ремонтом, мойкой и техническим обслуживанием транспортных средств.

- Хранением машин, организацией автомобильных стоянок.

- Грузовыми, пассажирскими перевозками.

- Розничной торговлей на территории до 150 м2.

- Предоставлением услуг бытового характера.

- Оказанием ветеринарных услуг.

- Организацией общественного питания на территории до 150 м2.

- Сдачей помещений третьим лицам на условиях аренды по контракту.

- Передачей земли третьим лицам для временного пользования по договору.

- Распространением рекламы на внешних несущих конструкциях.

Однако законодатель исключил возможность использования ЕНВД:

- Организациями, оказывающими услуги по социальному обеспечению, образованию, здравоохранению.

- Предприятиям, имеющим существенную прибыль.

- Налогоплательщикам, которые на правах аренды передают третьим лицам АЗС, АГЗС.

- Организациями с численностью рабочего персонала более 100 человек.

- Предприятиям, имеющим в своем составе компании с долей уставного капитала более 25%.

- Налогоплательщикам, хозяйственная деятельность которых заключается в доверительном управлении имуществом.

Нормативная база

Вопрос налогообложения при ЕНВД закреплен гл.26.3 НК РФ. Порядок уплаты налога предусмотрен ст.346.32 НК РФ. Размер коэффициента-дефлятора можно найти в приказе ФНС.

Его величина составляет 1,798. Этот показатель ежегодно формируется правительством с учетом инфляционных потерь, образовавшихся по сравнению с предыдущим календарным годом.

Тогда как корректирующий понижающий коэффициент устанавливается местными органами самоуправления. Обычно чиновники учитывают:

- вид деятельности;

- географическое положение;

- ассортимент продукции;

- величину прибыли налогоплательщика;

- обьем используемой под рекламу площади;

- количества машин или троллейбусов в автопарке;

- зависимость от сезона или режима работы;

- другие тонкости хозяйственной деятельности.

Бланк налоговой декларации представлен распоряжением фискального органа. Параллельно этим документом был разработан порядок заполнения налоговой отчетности.

Обязанность по уплате взносов вытекает из положений ФЗ от 15.12.2001 N 167-ФЗ.

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Как рассчитать ЕНВД ↑

Чтобы ответить на этот вопрос необходимо разбить его на отдельные блоки:

- определение налогооблагаемой базы;

- вычет страховых взносов;

- формула для исчисления;

- пример расчета.

Определение налоговой базы

Под налогооблагаемой базой подразумевается стоимостная, физическая или другая характеристика объекта, подпадающего под налогообложение.

В этом случае таким объектом является вмененный доход организации. Для исчисления размера прибыли необходимо базовую доходность умножить на физический показатель.

Таблица: физические показатели и базовая доходность

При этом базовая доходность подлежит корректировке путем применения соответствующих коэффициентов.

Минус страховые взносы

Чтобы уменьшить сумму ЕНВД налогоплательщик может вычесть:

- взносы, уплаченные по страховым договорам;

- взносы, что были перечислены в бюджет по причине временной нетрудоспособности.

Однако для юридических лиц размер предельное уменьшения не может превышать 50% от суммы начисленного налога.

Если говорить об индивидуальных предпринимателях, то на них не распространяются ограничения, установленные для организаций.

Таким образом, если у ИП отсутствуют отчисления, вытекающие из трудовых договоров, то они могут уменьшить размер налога на величину уплаченных взносов.

Формула расчета

Чтобы рассчитать сумму налога организации могут использовать следующую формулу:

Где, БД – базовая доходность,

ФЗ – физический показатель,

РНС – размер налоговой ставки,

КД – коэффициент-дефлятор,

КК – корректирующий коэффициент.

Пример

Чтобы рассчитать налог необходимо выбрать вид деятельности. Поэтому возьмем за основу реализацию продукции с использованием торговых автоматов. Общее количество единиц указанного оборудования составляет 10 шт.

Ставка налога на режиме ЕНВД равна 15%. Размер коэффициента-дефлятора установлен на уровне 1,798. Что касается корректирующего коэффициента, то его размер составляет 0,7.

Расчет налога за квартал производится следующим образом:

Как видно предприятие должно уплатить за квартал 25486,65 руб. Однако если организация уплачивала страховые взносы, тогда полученный показатель может быть уменьшен.

Максимальное уменьшение не может превышать 50% от суммы налога. Поэтому от начисленной суммы налога вычет составляет 12743,32 руб.

Далее, рассмотрим пример использования налогового вычета. Допустим, в первом квартале текущего года налогоплательщик уплатил следующие взносы:

| Платеж | Сумма |

| На обязательное пенсионное страхование | 10 тыс. руб. |

| На страхование от несчастных случаев | 4 тыс. руб. |

| По страхованию на случай временной утраты трудоспособности | 4 тыс. руб. |

Общая сумма уплаченных взносов составляет 18 тыс. руб. Как видно полученный показатель превышает допустимый лимит уменьшения (18000>12743,32).

Поэтому к уплате в бюджет подлежит 12743,32 руб., т. е. сумма сбора, уменьшенная на величину уплаченных взносов, но не более 50% от начисленного к уплате единого налога.

Вычет по переплаченным страховым взносам можно перенести на более поздний период.

Особенности при исчислении налога ↑

Далее нужно разобраться, чем отличается порядок исчисления ЕНВД для следующих налогоплательщиков:

- Индивидуальных предпринимателей.

- Юридических лиц, включая ООО.

Для индивидуального предпринимателя (ИП)

Общий порядок расчета налога утвержден ст.346.29 НК РФ. ИП при исчислении налога, так же использует объект налогообложения, налоговую базу и ставку налога установленную законом.

Однако если годовая прибыль предпринимателя превысит 300 тыс. руб., тогда ему нужно будет доплачивать страховые взносы в размере 1% от суммы превышения, но не более установленной законом суммы.

Для ООО

Для юридических лиц законом не предусмотрено, каких-либо отличий при исчислении налога. Однако в отличие от ИП организации применяющие режим ЕНВД обязаны формировать бухгалтерскую отчетность.

Как заполняется форма ЕНВД-3 в 2020 году смотрите в статье: ЕНВД-3.

Как заполняется форма ЕНВД-3 в 2020 году смотрите в статье: ЕНВД-3.

Какой объект налогообложения при ЕНВД, читайте здесь.

Каждая операция налогоплательщика должна быть отображена в регистрах бухучета. Фиксация данных происходит исключительно на основании первичной документации, обладающей всеми необходимыми реквизитами.

Обязательному учету подлежат:

- прибыль и издержки организации;

- активы и договорные обязательства;

- прочие хозяйственные операции.

Кроме того, бухгалтерский учет должен пройти не только внутренний, но и внешний контроль. Тогда как ИП освобождены от подобных обременений.

Им нужно вести книгу учета доходов и расходов. Указанная точка зрения закреплена письмом Минфина от 17.07.2012 № 03-11-10/29.

Что касается первичной документации, связанной с денежными поступлениями в адрес предпринимателя, то ее нужно сохранять на протяжении 4 лет.

Это также касается документов, подтверждающих расходы и уплаченные сборы (ст.23 НК РФ). Доказательством законности использования ЭЦП является соответствующий сертификат.

При отсутствии любого из указанных документов налоговая служба может привлечь предпринимателя к материальной ответственности согласно с предписаниями НК РФ.

Еще одной обязанностью для ООО или ИП является формирование учетной политики, которая включает:

- Порядок ведения раздельного учета показателей, используемых для расчета суммы налога по разным видам хозяйственной деятельности.

- Порядок ведения раздельного учета имущественных активов, обязательств, хозяйственных операций.

При совмещении разных налоговых режимов организация также должна вести раздельный учет доходов и расходов по каждому виду деятельности соответственно с используемой системой налогообложения.

Чтобы определить НДС нужно позаботиться о формировании раздельного учета как по облагаемым, так и по не облагаемым НДС доходам организации.

Кроме того, предприятиям, совмещающим разные налоговые режимы желательно позаботиться о раздельном учете по уплаченным страховым взносам.

Для этого налогоплательщики могут использовать:

- налоговые регистры;

- книги учета хозяйственных операций;

- книги учета доходов и расходов.

Если за неполный месяц

Если организация перешла на ЕНВД в середине месяца, тогда расчет суммы налога нужно производить исходя из количества дней в месяце, когда налогоплательщик начал применять обозначенный налоговый режим.

При этом если в течение месяца произошло изменение физического показателя, то расчеты нужно производить с учетом изменений за указанный период времени.

Для исчисления суммы налога можно взять за основу вид деятельности (розничная торговля). Допустим, что в расчетном месяце было всего 20 рабочих дней на режиме ЕНВД.

Чтобы правильно рассчитать сумму налога нужно отталкиваться от площади торгового зала. Поэтому предположит, что она равна 80 кв. м.

Ставка налога на ЕНВД составляет 15%. Размер коэффициента-дефлятора 1,798, тогда как величина корректирующего коэффициента в регионе равна 0,7.

Расчет налога за неполный месяц производится следующим образом:

Итак, за неполный месяц налогоплательщик должен уплатить 17539,19 руб. Чтобы рассчитать налог за оставшиеся месяцы квартала нужно брать соответствующее количество дней в месяце.

Затем полученные результаты необходимо сложить. Что касается используемого определения «Торговое место» для расчета ЕНВД, то согласно с разъяснениями налогового кодекса – это место, где осуществляются сделки по купле-продаже товаров в розницу.

Торговым местом может быть здание, сооружение или земельный участок, используемый для осуществления вышеуказанных сделок.

Возникающие вопросы ↑

Далее, рассмотрим вопросы, возникающие при исчислении налога:

- Как рассчитать налог, если происходит реализация транспортных услуг.

- Нюансы при расчете суммы сбора для кафе.

- Что является физическим показателем при расчете налога.

При реализации транспортных услуг

Если налогоплательщик оказывает транспортные услуги, связанные с перевозкой грузов, тогда физическим показателем является количество используемых автомобилей.

Поэтому для исчисления суммы налога возьмем за основу 10 автотранспортных средств. Базовая доходность составляет 6 тыс. руб.

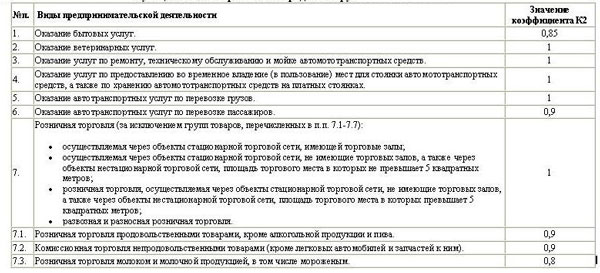

Размер налоговой ставки – 15%. Коэффициент-дефлятор – 1,798. Размер корректирующего коэффициента – 0,9.

Фото: таблица значений К-2

Расчет суммы налога производится следующим образом:

Таким образом, субъекту хозяйственной деятельности нужно уплатить за текущий квартал 43691,4 руб. Если организация оказывает услуги по перевозке пассажиров, то в этом случае физическим показателем будут посадочные места.

Допустим, предприятие содержит 5 автобусов по 40 мест в каждом. Базовая доходность в этом случае составляет 1,5 тыс. руб. Поэтому исчисление суммы налога происходит следующим образом:

Как видно здесь сумма налога значительно выше, чем в предыдущем случае.

Как посчитать для кафе

Если налогоплательщик оказывает услуги общественного питания, то здесь в качестве физического показателя выступает общая площадь используемого помещения.

Поэтому чтобы рассчитать сумму единого налога возьмем за основу кафе площадью 100 кв.м. Стандартный размер налоговой ставки составляет 15%. Величина базовой доходности – 1 тыс. руб.

Видео: расчет налога ЕНВД за неполный месяц

Коэффициент-дефлятор установлен на уровне 1,798. Размер корректирующего коэффициента на основании решения органов местного самоуправления составляет 0,9.

Физический показатель на протяжении налогового периода не изменялся. Поэтому расчет суммы налога нужно производить следующим образом:

Таким образом, налогоплательщику нужно уплатить за текущий квартал 72819 руб.

Что такое физический показатель при расчете

Физический показатель – это величина, характеризующая определенный вид деятельности. Налоговым законодательством установлены следующие показатели:

| Вид деятельности | Физический показатель |

| Бытовые услуги | Количество наемных рабочих |

| Ветеринарные услуги | Количество наемных рабочих |

| Ремонт, мойка и техобслуживание авто | Количество наемных рабочих |

| Грузоперевозки | Количество автомобилей используемых для грузоперевозки |

| Пассажирские перевозки | Количество посадочных мест |

| Розничная торговля | Площадь торгового зала |

| Передачей земли во временное пользование | Площадь земельного участка |

| Распространение рекламы, размещаемой на несущих конструкциях | Площадь используемой поверхности |

Расчет суммы к уплате в Крыму ↑

Чтобы произвести расчеты суммы налога нужно учитывать:

- Вид деятельности налогоплательщика.

- Ставку налога.

- Коэффициент-дефлятор.

- Величину корректирующего коэффициента.

Допустим, что налогоплательщик оказывает бытовые услуги (ремонт мебели). Количество наемных работников, включая ИП, составляет 4 человек.

Есть ли изменения по тарифам ЕНВД для ООО в 2020 году узнайте из статьи: изменения по ЕНВД для ООО.

Есть ли изменения по тарифам ЕНВД для ООО в 2020 году узнайте из статьи: изменения по ЕНВД для ООО.

Как узнать физический показатель по ЕНВД для розничной торговли, читайте здесь.

Как ведется бухгалтерский учет для ООО при ЕНВД, смотрите здесь.

Налоговая ставка единая по всей России и составляет 15% от суммы вмененного дохода. Величина коэффициента-дефлятора равна 1,798.

Корректирующий коэффициент закреплен на уровне 0,66 (группа 2). Этот показатель утвержден решением Черноморского районного совета от 20.11.2014 № 40.

Расчет налога производится следующим образом:

Как видно налогоплательщик должен уплатить за квартал 16021 тыс. руб. Отдельно нужно сказать, что расчет суммы ЕНВД для парикмахерской производится по таким же правилам.

Этот вид деятельности также подпадает под определение «Бытовые услуги».

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.