-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Может ли ЕСХН применяться индивидуальными предпринимателями в 2020 году

Предыдущая статья: Код тарифа в РСВ-1 при ЕСХН

Следующая статья: Патентная система налогообложения для ИП

Сельскохозяйственной деятельностью в России занимаются не только крупные хозяйства, но и индивидуальные предприниматели.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В этой связи появляется вполне актуальный вопрос: имеют ли право эти малые субъекты бизнеса рассчитывать на использование ЕСХН?

Ведь этот специальный режим позволяет заменить ряд стандартных обязательных платежей единым налогом и выплачивать его по ставке 6%.

О том, могут ли ИП, работающие в сельскохозяйственной отрасли, использовать ЕСХН, и какие особенности имеет этот процесс пойдет речь ниже.

Что нужно знать ↑

Единый сельскохозяйственный налог (ЕСХН) был внедрен в России в целях стимулирования развития сельского хозяйства.

В том числе на базе небольших организаций, право на применение этот особого режима имеют организации и частные предприниматели, которые:

- Занимаются производством и продажей сельхозпродуктов.

- Используют в своей деятельности труд не более 300 наемных работников.

- Получают 70 и более процентов выручки за счет реализации сельскохозяйственных товаров.

ЕСХН весьма привлекателен для малых предприятий сельскохозяйственной отрасли, поскольку:

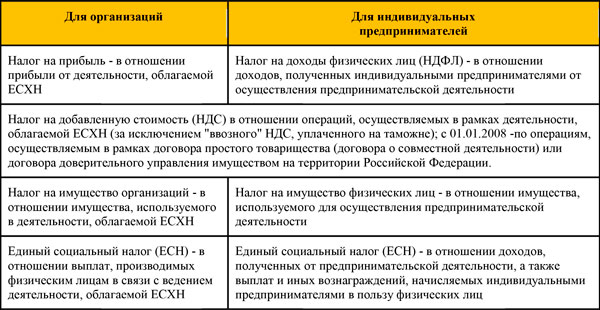

- предполагает замещение единым налогом НДС, НДФЛ и налога на имущество (ст. 346.1 НК РФ);

- предусматривает применение невысокой налоговой ставки, равной 6% (ст. 346.8 НК РФ);

- позволяет вести бухгалтерский учет в упрощенном виде (на базе сокращенного плана счетов);

- не исключает возможности получения льгот на уровне отдельных регионов.

Условия для применения

Для того чтобы пользоваться привилегиями ЕСХН сельхозпроизводители, действующие на правах ИП, должны отвечать ряду требований.

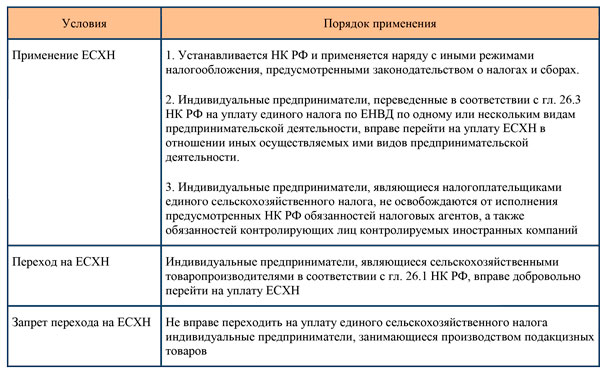

Таблица: условия перехода на ЕСХН

Только при их соблюдении они получают право подготовить уведомление о переходе на единый налог в ИФНС (такой переход осуществляется исключительно на добровольной основе; в общем случае сельхозпроизводители платят налоги по ОСН).

Исходя из положений налогового законодательства России можно установить, что правом применения ЕСХН обладают ИП, которые (ст. 346.2 НК РФ):

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- самостоятельно производят и перерабатывают сельхозпродукцию (первичная и иные обработки);

- получают от такого рода деятельности не менее 70% выручки;

- не имеют филиалов и представительств;

- используют в своей деятельности труд не более 300 работников.

Фирма может перейти на ЕСХН в начале своего функционирования, если представит в ИФНС, наряду с общим пакетом бумаг для регистрации бизнеса, письмо с просьбой о переводе на особый режим.

Перейти на данную систему можно и позднее – по итогам года работы, если за предыдущий период деятельности соблюдались все условия перехода на ЕСХН.

Таблица: налоги, заменяемые ЕСХН

В общем случае рассчитывать на применение единого сельхоз налога имеют право сельскохозяйственные кооперативы, которые сами производят и перерабатывают продукцию, а также рыбохозяйственные организации, многие из которых функционируют на правах ИП.

Элементы налогообложения

Для более детального понимания специального режима, сформированного специально для производителей и продавцов сельскохозяйственной продукции имеет смысл рассмотреть элементы ЕСХН.

Субъекты налога

Плательщиками налога на сельскохозяйственную деятельность могут выступать:

| ИП | Реализующие деятельность в данной сфере |

| Организации | Действующие на правах юридических лиц, но не превышающие лимита численности наемного персонала |

При этом, ИП, занятые производством товаров, попадающих под обложение акцизным налогом (даже, если они являются сельхоз продуктами), не могут использовать в своей деятельности ЕСХН.

Объект налога

Выручка, полученная сельхозпроизводителем, уменьшенная на величину его затрат и является объектом обложения при ЕСХН.

В общем виде доходы и затраты предпринимателя включают следующие аспекты:

| Денежные поступления | Доходы от реализации, внереализационные притоки |

| Издержки | Затраты на приобретение основных средств и их ремонт, нематериальных активов, лизинговые платежи, покупка семян, рассады, удобрений, кормов, оплата труда и др. |

При учете затрат и поступлений важно учитывать следующую закономерность:

- доходы учитываются по мере их поступления на счет или в кассу предприятия, а расходы – в порядке их осуществления в ходе хозяйственной деятельности предприятия.

Налоговая база

Базой налога при ЕСХН признается денежная величина доходов, уменьшенных на размер затрат. На нее и начисляется ставка налога 6%.

Что это такое — код тарифа в РСВ-1 при ЕСХН в 2020 году смотрите в статье: код тарифа в РСВ-1 при ЕСХН.

Что это такое — код тарифа в РСВ-1 при ЕСХН в 2020 году смотрите в статье: код тарифа в РСВ-1 при ЕСХН.

Как осуществить переход на ЕСХН, читайте здесь.

Если средства поступают в компанию в иностранной валюте, то они учитываются в рублях по курсу ЦБ РФ на дату притока.

Ставка налога

В Налоговой кодексе РФ ставка единого налога определена на уровне 6% (ст. 346.8 НК РФ).

Тем не менее, предполагается, что с 2020 года право на увеличение или уменьшение обязательного платежа сельхозпроизводителей в бюджет будет передано региональным властям.

Налоговый период

Формирование декларации по единому налогу осуществляется ежегодно (до 31 марта следующего за отчетным периодом года).

Уплата налога же при этом осуществляется раз в полугодие, а именно (ст. 346.7 НК РФ):

- за первое полугодие осуществляется авансовый платеж;

- по итогам второго полугодия вносится остаток суммы.

Конечной датой внесения обязательного платежа за первое полугодие считается 25 июля, а за второе – 31 марта.

Плюсы

К числу преимуществ применения ИП, занятыми в сфере производства сельхозпродукции, ЕСХН можно отнести следующие аспекты:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Облегчение налоговой нагрузки на средние и малые фирмы за счет замещения единым налогом сразу трех обязательных платежей, а именно НДФЛ, НДС, налога на имущество.

- Уплата осуществляется два раза в год, а не поквартально, а следовательно, средства из оборота отвлекаются реже.

- Списание основных фондов происходит в рамках единой операции: с момента включения их в производственный процесс.

- Простота ведения учета: достаточно лишь учитывать доходы и затраты от основной деятельности в Книге учета, а также хранить первичные документы, подтверждающие притоки и оттоки денежных средств.

- Право на использование упрощенного плана счетов в рамках бухгалтерского и налогового учета.

- Доходы и издержки учитываются на базе кассового метода.

Минусы

Применение ЕСХН имеет и свои недостатки, которые важно учитывать предпринимателю, желающему перейти на данную специальную систему взимания налога.

В их числе:

- Право на применение ЕСХН возникает только в случае, если 70% выручки формирует производство и продажа сельхозпродукции.

- Несмотря на то, что в общем случае бухгалтерский учет ведется в упрощенном виде, существуют отраслевые рекомендации, которые следует соблюдать предприятиям в своей учетной политике.

- Компании на ЕСХН не могут применять в деятельности отсрочку платежа, поскольку доходы учитываются кассовым методом, что сокращает круг потенциальных покупателей.

- Круг расходов при ЕСХН весьма ограничен по сравнению с иными режимами обложения налогом.

Разрешено ли применение ЕСХН для ИП в 2020 году ↑

В 2020 году ИП ровно, как и организациям разрешено применять ЕСХН. Для малых предприятий, принадлежащих одному лицу важно лишь соблюдать условия для применения специального режима.

Отвечая на вопрос, может ли ЕСХН применяться индивидуальными предпринимателями – это зависит от соответствия фирмы конкретным требованиям, а именно (ст. 346.2 НК РФ):

- 70% выручки формирует сельхозпродукция;

- отсутствие в ассортименте товаров подакцизных продуктов;

- использование труда не более 300 сотрудников.

Уплачиваемые налоги

В рамках ЕСХН предприниматель уплачивает единый налог в региональную казну, который рассчитывается по формуле:

Как упоминалось ранее, такой платеж замещает для ИП НДФЛ, НДС, налог на имущество. Однако в этом вопросе важно учитывать одну весомую тонкость: НДС на импортные товары компании все же придется платить.

Помимо единого налога предприниматели на ЕСХН обязаны осуществлять взносы во внебюджетные фонды, в том числе:

| 22% | В ПФР |

| 2,9% + 5,1% | В ФСС и ФФОМС соответственно |

При наличии транспортного парка и собственного участка земли (нескольких наделов) фирма, действующая на правах ИП обязана вносить в казну транспортный и земельный налоги.

Ведение бухгалтерского учета

ЕСХН являет собой специальный налоговый режим, который предусматривает возможность ведения бухгалтерского и налогового учета в упрощенной форме.

В общем виде учетная политика ИП на ЕСХН сводится к следующему (ст. 346.10 НК РФ):

- По итогам каждого рабочего дня сведения о поступивших на счет и потраченных средствах заносятся в Книгу учета.

- По итогам каждого дня подбиваются итоговые значения и выводится сальдо.

- Каждый месяц, квартал, полугодие, год сведения подытоживаются, после чего суммарные значения находят отражение в налоговой декларации.

Помимо этого, все бухгалтерские проводки составляются на базе упрощенного плана счетов. В некоторых отраслях ИП пользуются специальными инструкциями, требующими подробного отражения тех или иных операций.

В общем же виде система бухгалтерского учета на ЕСХН весьма удобна и проста.

Какая отчетность сдается

Единый налог предполагает, что занятые в рамках сельскохозяйственной отрасли ИП формируют и сдают в ИФНС следующие виды отчетов:

- Общая декларация (форма 1151059).

- Отчет по отчислениям, направляемым в ПФР.

- Аналогичный отчет в ФСС в случае использования труда наемных работников.

- Информацию о количестве задействованного в производстве наемного персонала.

1")

2")

3")

4")

Отдельные сведения также придется по запросу представлять в статистическое ведомство. Кроме того, в числе отчетов ИП иногда присутствуют:

- Декларации по налогу на землю и транспортному налогу.

- Расчет платежа за оказание негативного воздействия на окружающую среду.

Снятие с учета

Предприниматель может в середине отчетного года перестать заниматься сельскохозяйственной деятельностью или отойти от обязательных условий применения режима ЕСХН.

В этом случае ему придется снять свою компанию с учета. Осуществляется данный процесс следующим образом (ст. 346.3 НК РФ):

- до 25-го числа месяца, следующего за тем временем, когда предприниматель перестал применять ЕСХН, представить в ИФНС уведомление о переходе на ОСН и заполненную декларацию за проработанный период;

- пересмотреть учетную политику на предприятии, приспособить ее к начислению и уплате сразу нескольких обязательных платежей.

Сколько составляет налоговая ставка по ЕСХН узнайте из статьи: ставка ЕСХН.

Сколько составляет налоговая ставка по ЕСХН узнайте из статьи: ставка ЕСХН.

Какие сроки установлены по уплате ЕСХН и других налогов, читайте здесь.

Есть ли изменения по КБК при уплате ЕСХН в 2020 году, смотрите здесь.

Таким образом, в 2020 году ИП имеют право применять в своей деятельности ЕСХН при соблюдении ими обязательных требований данного режима.

При этом такая система обложения налогами позволяет малым фирмам получить дополнительные конкурентные преимущества: совокупные затраты на налоговые отчисления будут сокращены за счет меньшего числа налогов и более низкой ставки.

Кроме того, при ЕСХН возможно ведение бухгалтерского и налогового учета в упрощенном виде.