-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Какой программы нужно придерживаться при проведении аудита

При проведении аудита стоит придерживаться определенной программы, если вы желаете получить отличные результаты по выявлению недостатков в работе предприятия. Рассмотрим, какой схеме нужно следовать.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Аудиторская проверка – процедура, без проведения которой невозможно гарантировать, что отчетность компании является полной и составленной в соответствии с законодательными требованиями, а учет – полноценным.

Но для осуществления аудита стоит составить программу – распланировать свои действия. Выясним все нюансы подробнее.

Важные аспекты ↑

Важно понимать не только, что собой представляет аудиторская проверка и программа по ее проведению, но и знать основные понятия, с которыми вам придется сталкиваться в ходе аудита.

Ведь это важный момент, без которого будет минимизировано сложности, возникающие в процессе.

Необходимые термины

Аудит – проверка, по итогам которой можно выразить независимое мнение о деятельности предприятия – о правдивости и достоверности, а также полноте отчетности, правильности ведения учета.

Проводится аудиторскими организациями, которые являются членами СРА. Аудитором считают лицо, что имеет квалификационный аттестат и также входит в состав СРА.

СРА – некоммерческое предприятия, что создается на условиях членства, чтобы обеспечить условия выполнения аудиторских мероприятий.

Понятия, с которыми вы столкнетесь при проведении процедуры:

- аудиторские заключения;

- существенность и уровень существенности;

- аудиторские риски;

- выборочная проверка;

- аудиторские доказательства;

- аудиторская процедура;

- система внутреннего контроля.

Программа аудита – это один или несколько аудитов, что запланированы в конкретные сроки и направлены на достижение определенной цели. При составлении программы планируются действия, организуется проверка и т. д.

Выполняемые функции

Функции аудита:

| Экспертная | Проверяется отчетность предприятия – соответствуют ли формы тем, что были утверждены на законодательном уровне, правильно ли оформлены отчеты, правильно ли ведется бухучет, какое состояние внутреннего контроля |

| Аналитическая | Анализируются финансовые отчеты и финансовые прогнозы, вырабатывается ряд рекомендаций. Стоит оценить финансовое положение компании и рассмотреть перспективы ее развития |

| Консультативная | Оказываются консультации по вопросам относительно учета, обложения налогами, подготовки деклараций, финансовым отчетам и т. д. Аудиторская организация осуществляется проверку и дает рекомендации относительно общего руководства, управления финансами, кадрами и их подготовки и др. |

| Производственная | Аудитор в соответствии с договором предоставляет услуги бухгалтера. Они могут заняться налаживанием учета, внедрением передовых форм и методов, составлять отчеты и декларации о прибыли, вести учет. Но в таком случае аудиторская проверка должна проводиться иными независимыми специалистами |

Действующие нормативы

Есть ряд нормативных актов, на которые можно ссылаться:

- Правила, что были утверждены президентским Указом от 22.12.1993 № 2263.

- Постановление властей России от 6.05.1994 № 482 (редакция 21.07.1997).

- Указ от 22.12.1993 о деятельности аудиторов.

- Закон об аудиторской деятельности № 307.

Принципы проведения аудита

Рассмотрим программу по аудиту финансовой отчетности. Определим основную специфику проведения процедуры.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Фундаментальные принципы проверок:

- честность;

- объективность;

- тщательность;

- независимость;

- конфиденциальный характер;

- регламентирующая документация.

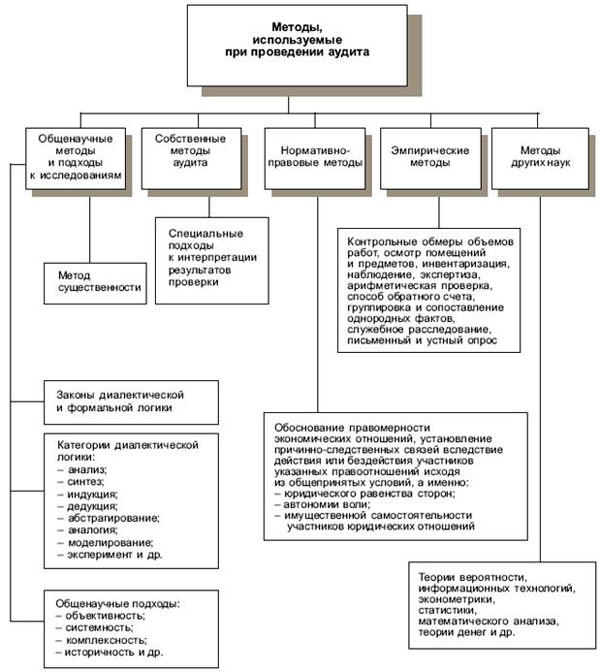

Применяемая методика

Методы финансового контроля, что применяются при проверках:

| В соответствии с уровнем охвата проверяемой информации | Сплошной, выборочный, комбинированный аудит |

| С учетом методов проведения аудита | Документальный или камеральный аудит, фактический |

При сплошной проверке изучают первичные документы, регистры учета, бухгалтерскую отчетность. Выборочная предусматривает рассмотрение определенных областей деятельности.

Документальный аудит основан на изучении первичной и сводной документации, финансовых и налоговых отчетов. Но при этом не проводится инвентаризация, устные опросы.

Его проводят, не выезжая на фирму заказчика, в отличие от фактической проверки:

Важный элемент методологии – процесс получения аудиторских доказательств. Обязательно осуществление:

| Инспектирования | Рассматриваются записи, документы и материальные активы |

| Наблюдения | Изучается процесс или процедура, что выполняется иным лицом – подсчетов материальных ценностей, контрольной процедуры |

| Запроса | Который позволяет получить данные в рамках и за рамками субъектов |

| Подтверждения | Ответа на запросы о данных, что есть в записях бухгалтерии |

| Пересчета | Проверяется, точны ли арифметические расчеты в первичной документации и записях бухгалтерии |

К документальным аудиторским доказательствам относят:

- доказательства, что создавались третьим лицом и находятся у него;

- доказательства, созданные третьим лицом, но находящиеся у проверяемого предприятия;

- доказательства, которые создало предприятие, и они находятся у него.

Составление договора

Договор об осуществлении аудиторской проверки – основной документ, которым может удостоверить договоренность заказчика и исполнителя (аудитора) о проведении процедуры.

Сначала стороны обязаны обменяться письмами, после чего составляют контракт в соответствии с требованиями законодательных положений.

Форма соглашения должна отвечать требованиями практики. Обязательно содержание преамбулы и соответствующих разделов.

Имеет место отражение:

- предмета договора (названия услуги, цели, масштабы);

- обязательств каждой стороны;

- правил, в соответствии с которыми сдается и принимается работа;

- сроков осуществления аудита;

- цены;

- особых условий, что были оговорены сторонами (вероятность того, что аудитор не выявит существенные ошибки, условия, когда договор будет продлен, правила, в соответствии с которыми стоит решать споры и т. д.);

- реквизиты каждой стороны.

При наличии договора будет гарантировано предоставление услуг со стороны исполнителя, и их оплаты – со стороны заказчика.

При подготовке договора стоит опираться на нормы, прописанные в ФЗ № 119.

Документирование процедуры

При проведении аудита все действия стоит документировать. Рабочая документация представлена:

- планом и программой осуществления процедуры;

- описаниями процессов и результата;

- объяснениями, пояснениями и заявлениями экономических субъектов;

- копиями документации аудируемого предприятия;

- описаниями систем внутреннего контроля и организации бухучета компании;

- аналитической документацией аудиторской фирмы;

- иными документами.

Рабочую документацию создает аудитор, что осуществляет проверку. Она также может быть получена от компании, в которой проводится аудит, или от третьего лица.

Перечень документов, их содержание должна определить аудиторская организация, учитывая:

- характер проверки;

- сложность работы компании;

- состояние бухучета предприятия;

- надежность системы внутреннего контроля фирмы;

- уровень руководства и контроля работы сотрудников аудиторской фирмы при выполнении определенной процедуры.

Форма рабочих документов должна разрабатываться аудитором, если акты, что регулируют его деятельность, не имеют предписаний по таким формам.

Как проводится аудит заработной платы на примере организации смотрите в статье: аудит расчетов по оплате труда.

Как проводится аудит заработной платы на примере организации смотрите в статье: аудит расчетов по оплате труда.

Про аудит расчетов с покупателями и заказчиками, читайте здесь.

Рабочие документы – собственность аудиторской фирмы. Но стоит помнить, что все данные, что представлены в документах, являются конфиденциальными.

В рабочих документах должны содержаться данные, которых будет достаточно, чтобы:

- составить аудиторское заключение;

- подтвердить факт того, что проверка проводилась в соответствии с нормативной документацией;

- спланировать аудит предприятия.

Документы готовят своевременно. На момент предоставления аудиторских заключений рабочие документы должны быть оформлены. Их сдают на бумаге или в электронном формате.

Все бланки после проведения аудита стоит передать в архив аудиторской фирмы. Документы хранят в укомплектованных папках, что заводятся для каждой проверки. Срок хранения – 5 лет.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Пример на предприятии

Рассмотрим на примере, как осуществляется проверка на фирме. Сначала стороны составляют договор (отметим, что аудит является инициативным).

Основанием для этого служит письмо, в котором отражено согласие аудиторской компании на проведение аудиторской проверки.

Далее стоит составить план, которого нужно будет придерживаться при аудите.

Готовят программу аудита.

При определении границы степени существенности будет составлена такая таблица:

По итогам проверки составляется заключение аудиторов.

Подается руководителю отчет такого плана:

Оценивается система внутреннего контроля предприятия и перечисляются нарушения, что были выявлены, а также даются рекомендации руководителю проверяемой фирмы.

Программа гарантии и повышения качества

При наличии Программы гарантии и повышения качества можно понять, как совершенствуется качество внутренней проверки.

В ПГПК входит аудит соответствия всем международным стандартам внутренней проверки.

По завершению проверки при подтверждении соответствия аудита стандартам, аудитор вправе применять формулировку «в соответствии с международными профессиональными стандартами внутреннего аудита».

В ПГПК также включают действия, направленные на предоставление заказчикам, руководству фирмы, руководителю Комитета по проверкам, аудитору обзора работы по внутренним проверкам.

Цель – расширить представление о ценностях внутреннего аудита, о функции и воздействии на работу фирмы. Основные требования прописаны в Практических указаниях 1300-1.

Порядок проведения при проверке поставщика ↑

Аудит поставщика является затратным мероприятием, требующим немало времени. Могут включаться затраты и на служебную командировку.

А значит, стоит определять приоритеты для осуществления проверки. Стоит ответить:

- по какой товарной группе осуществляется аудит;

- какой поставщик проходит проверку;

- какая требуется полнота проверки;

- какая частота проведения аудита;

- кто должен осуществить процедуру.

Проверка может проводиться как самой организацией-получателем, так и независимой компанией. Получатели должны учесть свои затраты на проведение проверки.

Опросный лист должен быть сориентирован на элементы аудита, что проводится сертифицирующим предприятием. Обязательно дополнение рядом требований:

- отборами образцов;

- процессами контроля;

- процедурами и форматами документирования результата;

- процессами совершенствования;

- требованиями к технологиям и логистике.

Процедура аудита может быть такой:

| Готовится извещение | Поставщик получает уведомление о том, что будет осуществляться проверка. В документе прописываются объемы проверки, сроки, длительность, ответственные лица |

| Далее следует подготовительный этап поставщиков к аудиту | Они получают опросные листы. Заранее нужно подготовить необходимую документацию и подать документы аудитору по управлению качеством |

| Осуществляется аудит | Используется принцип пересечения функций. В состав команды входят работники отдела снабжения и гарантии качества, представители производственного и научного конструкторского отдела. Проводится вводная беседа, проверка всех процессов. Все мероприятия согласовываются при переговорах |

| Когда завершается аудит, проверяющие лица излагают результат в письменных отчетах, где осуществляется анализ слабых мест | Затем все имеющиеся недочеты рассматриваются предприятием и поставщиком. По результату отчетности проводят разбивку по категориям, выводят мероприятия, направленные на коррекцию недостатков. Прописывается срок, в течение которого изменения стоит внести. Поставщику в обязательном порядке подает отчет о результатах проверки, что была проведена |

Поставщиком по итогам проверки составляется план корректирующих мероприятий. Сначала можно остановиться на простых формах аудита.

Поставщики самостоятельно по опросному листу проводят проверку, или же представитель фирмы-покупателя проводит наблюдение по опросному листу.

Если же планируется провести сложный аудит, тогда создают межфункциональную команду покупателей. Если предприятие желает подойти к контролю производительности поставщика со всей серьезностью, тогда создают аудиторские отделы.

Как выглядит план внутреннего финансового аудита на 2020 год узнайте из статьи: планирование аудита.

Как выглядит план внутреннего финансового аудита на 2020 год узнайте из статьи: планирование аудита.

В чем заключается сущность социального аудита, читайте здесь.

Все про аудит достоверности учета нематериальных активов, смотрите здесь.

Можно также обращаться к независимым специалистам. Плюс проверки для покупателя:

- можно получить данные о положении поставщика;

- есть возможность изучить слабые места поставщика и рассмотреть проблемы, которые имеются;

- возможно формирование четких требований к поставщикам и исследование способности осуществления;

- осуществляется системный подход к оцениванию поставщика.

Есть преимущества и для поставщика:

| Он получит перечень процедур | Направленных на повышение качества и уменьшение расходов |

| Он получит объективную информацию | О слабом месте и предпочтениях потребителей |

| Будет проведено обмен | Данными о новинках |

| Проверка поможет поставщикам подготовиться к процедуре | Что осуществляется специализированной сертифицирующей инстанцией (ИСО) |

Мы кратко рассмотрели, какой программы стоит придерживаться при проведении аудита. Если вы сомневаетесь в своих силах, всегда можно обратиться к специалистам, которые компетентны в данном вопросе.

Аудиторская организация возьмет на себя все обязательства по осуществлению проверки и представит максимально точные результаты. Вам останется только выполнить рекомендации по исправлению недостатков в работе.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.