-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как отражается счет-фактура на аванс в книге покупок в 2020 году

Предыдущая статья: Пример заполнения книги покупок

Следующая статья: Дополнительные листы книги покупок

Любые хозяйственные операции должны быть отображены в бухгалтерской документации налогоплательщика. Поэтому для регистрации авансовых поступлений и счетов-фактур была разработана книга покупок (продаж).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Но, так как существует множество нюансов при ее заполнении, то необходимо разобраться, как происходит отражение корректировочного счета фактуры в книге покупок и почему в книгу покупок попадают старые счета.

Что нужно знать ↑

Основное что необходимо знать каждому налогоплательщику – это порядок получения денежной массы от контрагента, оформление счета-фактуры (далее — счетов) на перечисленный аванс и отображение произведенной операции в книге покупок (продаж).

Однако документальное оформление сделки не единственная обязанность сторон соглашения.

Так как после этого нужно будет оформить отгрузку товаров согласно с условиями договора и отобразить в декларации данные по начислению и уплате НДС.

При отгрузке продукции поставщик должен оформить еще один счет, но, уже на отгружаемые товары.

Этот документ должен содержать реквизиты, установленные налоговым законодательством. Сюда входит:

- номер, дата составления документа;

- наименование, место нахождение, ИНН участников сделки;

- название, адрес отправителя и получателя груза;

- номер платежного поручения, если производится авансирование предстоящих поставок;

- наименование отгружаемой продукции и единица измерения;

- обьем поставляемых товаров;

- название используемой валюты;

- цена за единицу измерения без НДС;

- стоимость продукции исходя из общего объема поставляемых товаров;

- сумма акцизного сбора, если отгружается подакцизная продукция;

- налоговую ставку;

- сумма налога, что предъявляется покупателю;

- стоимость совокупного объема поставляемых товаров с НДС;

- страна производитель;

- номер таможенной декларации.

Что касается уплаченного ранее налога, то он принимается к вычету сразу при регистрации счета в книге покупок. Как видно, один и тот же счет может быть отображен в книге несколько раз.

Обычно подобные операции осуществляются в следующих случаях:

- если отгрузка товаров осуществляется разными партиями и в разное время;

- если стоимость отгруженной продукции больше размера перечисленного аванса.

Во втором случае счет отображается в книге покупок согласно размеру уплаченного аванса. Внесение данных в налоговую декларацию происходит по итогам квартала на основании оформленных счетов.

Отчетная документация подается не позже 20 числа месяца, что идет за стекшим отчетным периодом. Декларация включает следующие разделы:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- Титульный лист.

- Раздел №1–12.

- Приложение №1, 2 к разделу №3.

- Приложение №1 к разделу №8-9.

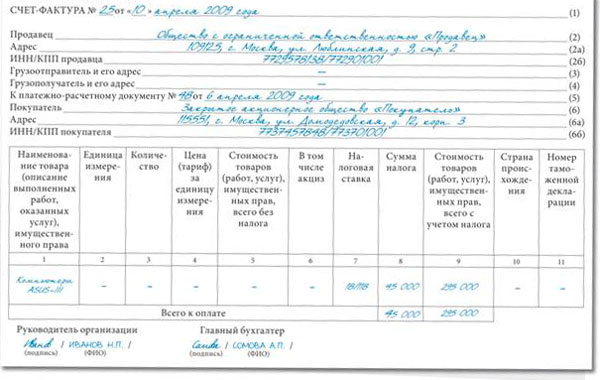

Возвращаясь к вопросу оформления счета-фактуры на полученный аванс, следует напомнить, что он должен содержать:

- Номер, дату оформления документа.

- Наименование, место нахождение, ИНН участников сделки.

- Номер платежного поручения.

- Наименование поставляемой продукции.

- Название используемой валюты.

- Сумму авансового платежа.

- Налоговую ставку.

- Сумму налога, что предъявляется покупателю.

Если возникает необходимость оформить корректировочный счет, то в нем следует отобразить следующие данные:

- Название документа, номер, дату составления счета.

- Наименование, адрес, ИНН участников сделки.

- Название отгружаемой продукции и единицу измерения, влияющую стоимость товаров.

- Обьем поставляемых товаров до и после уточнения объема отгружаемой продукции.

- Название используемой валюты.

- Цену за единицу измерения без учета НДС.

- Стоимость общего объема поставляемой продукции без учета НДС до и после уточнения.

- Сумму акцизного сбора при отгрузке подакцизной продукции.

- Налоговую ставку.

- Сумму налога, что определяется на основании установленных ставок до и после изменения цены отгружаемой продукции.

- Общую стоимость продукции по счету с учетом НДС до и после изменения цены отгружаемой товарной массы.

- Разницу между показателями счетов.

Оформленные документы должны быть подписаны руководителем и главбухом организации. Если документ составляется в электронном формате, тогда он должен сопровождаться электронно-цифровой подписью директора предприятия.

Основные сведения

Документальное оформление полученного аванса производиться в 5-дневный срок с момента перечисления денег (ст.168 НК РФ).

Аналогичные сроки установлены для составления счета при отгрузке реализуемой продукции. При этом выписать счет должен продавец. Один экземпляр для покупателя, а второй для продавца.

Указанный документ впоследствии подшивается к другим счетам и регистрируется в книге покупок (продаж). Однако если отгрузка продукции произошла раньше, чем истекло 5 дней с момента получения аванса, то составлять счет-фактуру необязательно.

Что касается отображения данных в книге покупок, то здесь стоит отметить следующее:

| Книга покупок | Используется для фиксации счетов, подтверждающих оплату НДС при покупке продукции |

| Книга продаж | Применяется для отображения счетов при отчуждении товаров, когда возникает обязанность по начислению НДС |

Книга покупок содержит:

- номер;

- код вида операции;

- номер, дату:

- Оформления счета.

- Внесения поправок в документы.

- Оформления корректировочного счета.

- Внесения поправок в документы.

- наименование, ИНН покупателя;

- ведомости о посредниках;

- номер, дату документа об оплате товара;

- название, код валюты;

- цена продаж по счетам;

- стоимость продаж, облагаемых НДС;

- сумму НДС согласно счетам;

- стоимость продаж, освобожденных от уплаты НДС.

В книге покупок не отражаются счета-фактуры:

- если товары, включая ОС и нематериальные активы, были переданы безвозмездно;

- при покупке ценных бумаг брокером;

- если комитент передает комиссионеру продукцию для продажи;

- при получении агентом денег от продавца, предназначенных для закупки товара по договору комиссии;

- если поставщик оформил счет на суммовую разницу.

Книга продаж содержит:

- номер;

- код вида операции.

- номер, дату:

- Оформления счета.

- Внесения поправок в документы.

- Оформления корректировочного счета.

- Внесения поправок в документы.

- Документа об уплате НДС.

- дату постановки на учет продукции;

- название, ИНН продавца;

- ведомости о посредниках;

- номер таможенной декларации;

- название, код валюты;

- стоимость покупок согласно счетам;

- сумму НДС согласно счетам.

Назначение документа

Счет-фактура позволяет фиксировать все хозяйственные операции, которые осуществляются между продавцом и покупателем. Основным назначение этого документа является налоговый учет НДС.

При этом покупатель может применять налоговое удержание в отношении суммы НДС, выставленной продавцом (ст.171 НК РФ).

Полный перечень реквизитов, отображаемых в счете, рассматривался выше (см. подзаголовок «Что нужно знать»).

Если говорить о книге покупок (продаж), то ее назначением является фиксация счетов, как при продаже, так и при покупке продукции.

Порядок ее заполнения утвержден соответствующими нормативными актами (см. подзаголовок «Законные основания»).

Фото: образец счет-фактуры на аванс

В книге покупок (продаж) также регистрируются следующие документы:

- Бланки строгой отчетности об оплате арендованного жилья для сотрудников.

- Документы о передаче акционером имущества в уставный фонд предприятия.

- Таможенные декларации.

- Платежные поручения об уплате НДС за ввоз импортной продукции.

- Ведомости о посредниках, закупающих товар для заказчика.

Регистрация первичной документации происходит в хронологическом порядке. Срок хранения книги составляет 5 лет. Исчисление сроков начинается с момента внесения последней записи.

Листы книги должны быть прошиты и пронумерованы. Ответственным за достоверность данных считается руководитель предприятия или иное должностное лицо, назначенное соответствующим распоряжением.

Кому это нужно?

Ведение книги покупок (продаж) является обязательным для налогоплательщиков, которые находятся на ОСН.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Сюда также нужно отнести предпринимателей, занимающихся комиссионной деятельностью и организации, осуществляющие экспортные поставки продукции.

При этом лица, освобожденные от уплаты НДС, тоже обязаны регистрировать выставленные счета.

Законные основания

Основным нормативным актом, регулирующим вопрос приема-передачи денежной массы, уплаты налогов и оформления налоговой отчетности является Налоговый кодекс.

Порядок регистрации хозяйственных операций утвержден ФЗ «О бухгалтерском учете». Формуляры счетов-фактур и правила их заполнения утверждены постановлением Правительства №1137.

Здесь же можно ознакомиться с журналом учета счетов, книгой покупок (продаж) и порядком их заполнения.

Форма налоговой декларации по НДС, включая порядок ее заполнения, утверждена приказом ФНС N ММВ-7-3/558.

Отражение СФ на аванс в отчете ↑

Вопрос об отображении счета-фактуры на аванс в отчетной документации необходимо разбить на отдельные блоки:

- При каких обстоятельствах.

- Пример составления отчетности.

- Специфика работы в 1С.

При каких условиях

Ранее уже говорилось, что основанием для регистрации счета служит выдача аванса в счет предстоящих поставок товара или фактическая отгрузка продукции.

Порядок заполнения книги покупок в 2020 году смотрите в статье: пример заполнения книги покупок.

Порядок заполнения книги покупок в 2020 году смотрите в статье: пример заполнения книги покупок.

Что это — книга покупок, читайте здесь.

Кроме того, если налогоплательщик допустил ошибку, то может возникнуть необходимость составления корректирующего счета-фактуры, который также должен быть отображен в книге покупок (продаж).

Пример составления

Образец заполнения счета-фактуры можно посмотреть в прикрепленном файле. Далее, необходимо рассмотреть пример отображения счета в книге покупок (продаж).

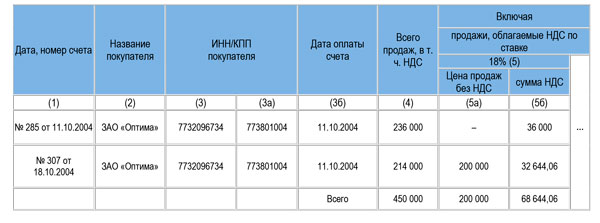

Предположим, что 20.09.2004 ООО «Форвард» заключило договор №347 на поставку продукции ЗАО «Оптима». Общая стоимость сделки составляет 236 тыс. руб.

Видео: кто должен вести книги покупок, продаж и журнал учета счетов-фактур?

Сюда также входит НДС в размере 36 тыс. руб. По условиям договора размер предоплаты составляет 100% от стоимости товара.

Авансирование будущей поставки произошло 11.10.2004, что подтверждается платежным поручением №574. Отгрузка товарной массы в пользу ЗАО «Оптима» произошла 18.10.2004.

При этом в отчетном периоде у поставщика не было других операций. Налогообложение аванса происходит по ставке 18% (ст.164 НК РФ).

Расчет суммы НДС происходит следующим образом:

Как видно ООО «Форвард» обязано уплатить НДС в размере 36 тыс. руб. При этом после получения аванса налогоплательщик обязан зарегистрировать счет в книге продаж.

Отображение операции происходит следующим образом:

- продавец ООО «Форвард»;

- ИНН продавца 7625887543;

- реализация продукции состоялась с 01.10.2004 по 31.10.2004 г.

Тогда как после отгрузки продукции операция должна быть отображена в книге покупок. Оформление операции происходит следующим образом:

- покупатель ООО «Оптима»;

- ИНН покупателя 7823687413;

- реализация товара состоялась с 01.10.2004 по 31.10.2004 г.

Порядок заполнения актуальной редакции книги покупок (продаж) утвержден постановлением Правительства №1137.

Особенности работы в 1С

Осуществляя регистрацию счетов в книге покупок (продаж) при помощи программы 1С необходимо учитывать следующие нюансы:

| Если продавцу был выдан аванс | Колонка 5а «Стоимость продаж без НДС» не заполняется |

| При регистрации вышеуказанного счета в колонке 5 «Название продавца» необходимо | Указывать данные лица, которое осуществило уплату НДС по выданному авансу |

Если организация использует восьмую версию программы 1С, то здесь появилась возможность автоматической регистрации счетов-фактур на аванс.

Для этого нужно произвести определенные настройки. В итоге налогоплательщик сможет:

- Регистрировать счета сразу при получении аванса.

- Не оформлять счета на авансы, которые были зачтены в 5-дневный срок, до конца месяца или до конца налогового периода.

- Не регистрировать счета на выданные авансы.

Благодаря программе налогоплательщики также могут формировать налоговую декларацию по НДС. Отчетность составляется автоматически на основании специальных регистров.

Во избежание возможных ошибок программа была оснащена целым рядом отчетов, которые позволяют проводить контрольные проверки. Сюда входит:

| Отчет по счетам | Позволяет увидеть все входящие документы |

| Экспресс-проверка | Проводит сравнение оборотов по регистрам НДС и бухгалтерским проводкам |

| Книга покупок (продаж) | Оснащена опцией отбора контрагентов |

| Универсальный отчет | Позволяет контролировать синхронность данных с бухгалтерскими остатками |

Возникающие нюансы ↑

Далее, необходимо рассмотреть два основных вопроса, связанных с заполнением книги покупок:

- Каким образом отобразить корректировочный счет.

- Почему счет не вносится в книгу покупок.

Как отразить корректировочный счет-фактуру в книге покупок

Оформление корректировочного документа происходит по следующим причинам:

- нужно уточнить количество отгружаемой продукции;

- необходимо изменить стоимость поставляемых товаров.

При этом указанный документ подлежит регистрации в книге покупок (продаж), иначе покупатель не сможет восстановить сумму входящего НДС (ст.170 НК РФ).

Отображение корректирующих показателей по восстановлению НДС осуществляется следующим образом:

| Данные графы 9 «Стоимость продукции…» | Переносятся в колонку 4 «Всего продаж» |

| Ведомости графы 5в «Стоимость продукции…» | Переносятся в колонку 5а «Стоимость продаж…» |

| Данные графы 8а «Сумма налога…» | Переносятся в колонку 5б «Сумма НДС…» |

Отображение корректирующих показателей по налоговому удержанию происходит следующим образом:

| Данные графы 9в «Стоимость товаров…» | Переносятся в колонку 7 «Всего покупок» |

| Ведомости графы 5в «Стоимость товаров…» | Переносятся в колонку 8а «Стоимость покупок без НДС» |

| Данные графы 8а «Сумма налога…» | Переносятся в колонку 8б «Сумма НДС…» |

Дополнительно с порядком регистрации корректировочного счета-фактуры можно ознакомиться в письме ФНС N ЕД-4-3/15927.

Отдельно нужно рассмотреть ситуацию, когда налогоплательщик ошибочно составляет счет и отображает его в книге покупок.

В таком случае нужно оформить сторно счета-фактуры. Для этого нужно ввести документ «Восстановление НДС», указать участника сделки и счет.

Затем нужно указать место восстановления и признак отображения в доп. листе. Для этого следует установить флажок в графе «Запись доп. листа» и указать период ошибочно введенного счета.

Все о книге покупок и книге продаж узнайте из статьи: книга покупок и продаж.

Все о книге покупок и книге продаж узнайте из статьи: книга покупок и продаж.

Все о предельной величине базы для начисления страховых взносов в 2020 году, читайте здесь.

Таблицу ставок по страховым взносам в 2020 году, смотрите здесь.

Следующим этапом будет отмена проведенной операции и формирование книги покупок за период, когда отображаются корректировки.

Однако накануне нужно выбрать признак формирования доп. листов за текущий период. При изменении суммы налоговых удержаний за прошлый период нужно будет подавать корректирующую декларацию.

По итогам введения правильного документа нужно отобразить его реквизиты в счете, что был отображен в базе.

Почему счет-фактура не попадает в книгу

Иногда при регистрации первичной документации счета-фактуры не попадают в книгу покупок (продаж). Обычно это касается учета НДС при отгрузке товаров.

В этом случае налогоплательщику необходимо проверить настройки используемой программы. Одним из вариантов решения проблемы может быть привязка бухгалтерских проводок к следующим регистрам:

- реализация;

- учет НДС.

Если в книгу не попадает корректировочный (исправленный) счет-фактура, то решением проблемы может быть подключение опции «Формировать дополнительные листы».

Параллельно нужно указать за какой период производится корректировка. Но, бывает, что в книгу покупок попадают счета за прошлые отчетные периоды.

Здесь нужно обратить внимание на формирование записей. Для этого необходимо зайти в закладку «Вычет НДС по приобретенным ценностям» и удалить лишние записи.

Завершая обзор вопроса об оформлении и регистрации счетов-фактур, следует напомнить несколько основных моментов.

При получении авансовых платежей поставщик должен дважды оформить счет. Каждый из указанных документов подлежит отображению в книге покупок (продаж).

Основным назначением счета-фактуры является налоговый учет НДС. К тому же покупатель может применять налоговый вычет на сумму НДС, выставленную продавцом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.