-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Порядок осуществления управленческого аудита

На предприятии в ряде случаев целесообразно проведение управленческого аудита. При этом стоит знать порядок его осуществления, основные используемые методы и этапы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

С процедурой аудита многие предприятия уже сталкивались. Для одних он является обязательным, иные же проводят проверку по собственной инициативе.

А как насчет управленческого аудита? В чем его суть, какое значение и порядок проведения, рассмотрим далее.

Необходимые сведения ↑

Далеко не каждый руководитель фирмы может с точностью сказать, когда аудит и как проводится. Не все также знакомы с таким понятием, как управленческий аудит.

Что это такое

Аудит – проверка деятельности компании, ее учета и отчетности, которая осуществляется аудиторскими предприятиями, частными аудиторами или специалистами компании, которые наделены соответствующими полномочиями.

Управленческим аудитом называют диагностику системы управления производством, коммерческой и социальной работой, что действует на предприятии.

Проверка такого плана нужна в том случае, если предприятие достигло вершины развития и ему необходима поддержка, чтобы можно было перейти на следующий этап.

Аудитор ищет способы мобилизации ресурсов, что имеются (трудового, финансового и инвестиционного плана). Обычно за помощью к специалисту обращаются фирмы, которые имеют ряд трудностей:

- расходы выросли, а прибыль упала;

- не хватает оборотных средств;

- есть сложности в управлении предприятием.

Управленческий аудит проводится в компаниях, основная деятельность которых относится к старой и общеизвестной отрасли, а также в сфере машиностроения и IT-технологий.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Какова его роль?

Главной задачей управленческой проверки компании является установление и сопоставление показателей, что достигнуты, с плановыми и нормативными.

Цель проверки – поэтапно сближать сравниваемые показатели по величине. Проверяющее лицо должно выяснить:

- результативная ли деятельность;

- насколько эффективна;

- какова социальная значимость;

- особенности деловой активности;

- степень экономического развития производственного объекта.

Достигнутый успех – общие результаты работы управленческих команд объектов, инициативности, новаторства всех членов команды фирмы.

При аудите:

| Рассматривают перспективы и возможные темпы | Экономического развития и роста компании |

| Анализируют стратегию и тактику деятельности | Управленческого персонала фирмы |

| Готовят материал | Чтобы провести плановую и внеплановую аттестацию управленческих кадров предприятия |

При проведении проверки можно осуществить анализ существующей системы управления работы компании и дать оценку кадрового потенциала.

Анализируется:

- производство и сбыт готового товара;

- защита окружающей среды;

- объекты инфраструктуры, социально-культурная сфера.

Под кадровым потенциалом понимают способности и возможности работников по обеспечению оптимальной работы фирмы.

Обязательно осуществляется:

- проверка финансовых экономических показателей;

- аудит юридической чистоты;

- экспертиза ОС.

Оценивая систему управления, проверяют:

| Комплексны ли процедуры отслеживания ситуации | На рынке, стратегического целеполагания, тактического планирования |

| Как распределяются области ответственности | Среди высших руководителей и обязанностями подразделений |

| Как осуществляется информационное сотрудничество работников | При выполнении основного бизнес-процесса |

| Есть и качественны | Ли стандарты осуществления производственных работ и т. д. |

Правовая база

Главным документом, который регулирует проведение управленческого аудита, является ФЗ № 307.

Как провести управленческий аудит на предприятии? ↑

При желании провести проверку, предприятие готовит письменное предложения аудиторской фирме. Если аудитор соглашается, он направляет письмо-обязательство заказчику с подтверждением своего согласия на осуществление аудита.

Затем между сторонами должен заключаться договор с указанием предмета, обязательств, сроков и места проведения проверки, стоимостью услуг, правилами расчетов и т. д. все условия соглашение не должны перечить нормам законодательства.

Аудит проводят согласно плану. На всех этапах определяется уровень и форма участия заказчика.

Применяемая методика

При осуществлении управленческой проверки используют ряд стандартных методов по экспертному консультированию:

- проведение установочного и экспертного интервью;

- анализ документации;

- сбор информации;

- описание процесса;

- подготовка схемы и моделирование бизнес-процесса, ключевых функций.

Сначала проводится установочное интервью с руководством фирмы. Уточняют, какова граница деятельности, что является ответственным за процесс, какова стратегическая цель.

Результат интервью – планы-графики проведения аудита, сведения о стратегической цели.

Затем переходят к анализу документации, основываясь на распорядительные, нормативные документы фирмы – приказ, распоряжение, должностная инструкция и т. д. результат проверки – первичные данные о процессе и ключевых функциях.

Если отсутствует нормальная система документального обеспечения управления, перед проверкой документов проводят установочное интервью.

Анализируют модели и проверяют их соответствие общим принятым управленческим стандартам. Устанавливают, какие есть недочеты при реализации ключевых управленческих функций и бизнес-процесса.

Определяют, все ли процедуры, что нужны для эффективного управления, проводятся, и анализируют состав всех процедур, чтобы выявить их адекватность. Результат – список необходимых изменений в управленческой системе.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Этапы процедуры

Процедура осуществляется в несколько этапов:

- аудитор знакомится с деятельностью экономического субъекта;

- проводится планирование;

- проводится сам аудит;

- формируются результаты.

На первой стадии анализируются данные о работе экономического субъекта, чтобы можно было осуществить планирование проверки.

Частичная информация вносятся в карты предварительных экспертиз. В результате аудиторская фирма должна направить руководителю фирмы коммерческое предложение (о чем говорилось выше).

Образец заполнения отчета поведенческого аудита безопасности смотрите в статье: поведенческий аудит безопасности.

Образец заполнения отчета поведенческого аудита безопасности смотрите в статье: поведенческий аудит безопасности.

Про аудит строительства, читайте здесь.

При планировании разрабатывается общая стратегия и подходы к аудиторским процессам. При этом выявляют возможные проблемы, обеспечивают условия, когда работу можно выполнить с минимальными расходами и качественно.

Можно эффективно распределить работы между специалистами, что являются участниками проверки. По итогам составляют программу по основным объектам проверки.

При планировании:

- формируют стратегию и тактику аудита;

- формируют состав аудиторской группы;

- рассчитывают цену услуг;

- оценивают систему внутренней проверки;

- повторно оценивают риски предприятия.

Третий этап предполагает осуществление непосредственной проверки:

- проводятся процедуры по существу;

- корректируются расчеты, что произведены при планировании;

- анализируют данные и формируют выводы по результату проверки;

- оценивают, насколько эффективна фирма.

Завершающий этап предполагает составление отчета – подробного аналитического документа с недочетами и нарушениями. В нем также отражаются рекомендации по устранению недостатков.

Проверка отчетности

Все фирмы ведут управленческий учет на свое усмотрение, так как нет установленных законодательством требований. Но в итоге отчеты, что составляются для владельцев и управляющих лиц, не всегда информативны, и могут вводить в заблуждение.

Из-за этого принимаются ошибочные стратегические решения по улучшению деятельности. Аудит проводится так же, как и проверка финансовых отчетов.

Но построение выводов будет осуществляться не на базе законодательных норм, а на основе правил, что установлены на предприятии. При проверке выясняют:

- правильно ли ведется управленческий учет;

- достоверны ли отчеты;

- каковы риски нецелевого применения средств;

- какая квалификация и состав финансовых служб;

- эффективна ли система внутреннего контроля и т. д.

Аудит отчетов – форма внутреннего контроля работы организации. Его проводят для руководства и владельцев бизнеса. Независимую экспертизу также может проводить руководство финансовой службы фирмы.

Стадии аудита бизнес-процесса формирования управленческой отчетности:

| Проверка отчетов | Бухгалтерии предприятия |

| Анализ того, корректна ли процедура | По переносу сведений бухучета в регистры учета по управлению |

| Анализ учетной политики | Что применяется |

| Аудит того, соответствуют ли операции учета | И способы составления отчетности принятой учетной политике |

| Определение основного показателя | Финансовой ситуации в организации по данным управленческих отчетов |

| Подготовка заключений | О том, достоверны ли управленческие отчеты и рекомендаций по улучшению финансовой ситуации предприятия |

Если внутренний

Внутренний управленческий аудит – меры и процедуры, которые приняло руководство с целью упорядочения и эффективного ведения бизнеса.

Осуществляется надзор и проверка, выполняются ли номы законов, в полной ли мере ведется учет и своевременно ли готовится отчетность.

Целью является оказание помощи руководителям в эффективности управления компанией. Внутренняя проверка позволяет уменьшить риски банкротства фирмы.

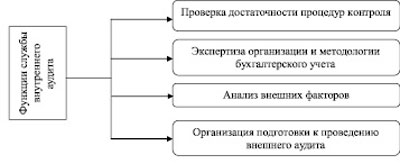

Есть несколько составных частей внутреннего аудита:

Функции проверки рассмотрены на следующем рисунке:

Чтобы выполнить функции служба проверки должна состоять из хороших специалистов, которые придерживаются положений, что утверждены руководством компании.

Информационные источники по объекту внутренней проверки и управленческому учету – сведения, взаимосвязь которых такова (на примере аудита строительного предприятия):

Если есть такая необходимость, проводится сплошная проверка обобщающих данных отчетов. При аудите важная роль отводится составлению аудиторских вопросников.

Они нужны, чтобы дать инструкции проверяющим лицам, а также гарантию, что каждый этап проверен. При подготовке вопросников нужно учесть:

- какая ведется деятельность;

- какие проводятся процедуры аудита;

- какие документы используются.

При аудите аудиторы проводят вступительные собрания, анализируют результаты и уведомляют о них руководителю. При анализе результатов устанавливают:

- считаются ли обнаруженные недостатки отдельными ошибками или целостными ошибками учетной системы;

- знают ли о проблемах проверяющие лица;

- было ли уведомлено руководство о недостатках ранее;

- можно ли незамедлительно приступить в корректирующим действиям.

В отчетах о проведении внутренней проверки:

- указывают объемы проведенного аудита;

- отмечают результат;

- определяют и объясняют рекомендуемые действия, направленные на устранение недочетов;

- указывают тех лиц, которые участвовали в проверке.

По завершению проверки, аудиторы должны убедиться, что все предложения выполняются, обеспечено краткосрочную и долгосрочную эффективность мероприятий.

Аудитор документирует все действия, а также подает ряд необходимых бланков и форм.

Как показывает практика, в компаниях, где работает служба внутреннего аудита, обеспечено сохранность имущественных объектов, выше показатели использования ресурсов, организации бухучета и достоверна отчетность.

Какая применяется методика аудита расчетов с подотчетными лицами узнайте из статьи: аудит расчетов с подотчетными лицами.

Какая применяется методика аудита расчетов с подотчетными лицами узнайте из статьи: аудит расчетов с подотчетными лицами.

Как проводится аудит финансовых вложений, читайте здесь.

Как работает департамент внутреннего государственного аудита, смотрите здесь.

Внутренняя проверка действенная, повышает эффективность систем контроля за расходами фирмы, улучшает работу подразделения компании, если есть поддержка руководителя.

Аудит управленческой деятельности организации – процедура, значение которой нельзя недооценивать. Ее проведения позволяет улучшить показатели деятельности предприятия.

Придерживайтесь рассмотренной методики осуществления процесса, чтобы быть уверенным в том, что аудит проводится в соответствии с законодательством Российской Федерации.

Но не стоит забывать и о том, что проверка должна быть организована и в соответствии с нормативными документами, утвержденными руководителем аудируемой компании.