ЕСН регулировался гл. 24 НК РФ, которая с 01 января 2010 года утратила силу, так как этот налог был заменён на взносы на обязательное страхование граждан.

История возникновения

Идея возникновения такого налога, который объединил бы в себе все взносы, возникла в 1998 году. Но только 05.09.2000 года была принята 2-ая часть Налогового Кодекса, которая вступила в действие с 01.01.2001 года.

В это же время стал применяться новый порядок исчисления взносов во внебюджетные фонды. В это время и появился ЕСН, который объединил в себя все взносы на страхование работников.

Порядок и сроки уплаты этого налога, а также правила расчёта и ставки по нему, регулировались гл. 24.2 НК РФ.

Кто платит (плательщики)

Согласно нормам НК РФ, основных плательщиков по ЕСН было 2 самостоятельных группы:

налогоплательщики, который производят выплату вознаграждения физическим лицам за их труд. Это:

Юридические лица.

ИП.

Физические лица, которые не зарегистрированы в качестве ИП, но которые выплачивают зарплату.

налогоплательщики, которые занимаются частной практикой:

Адвокаты.

Нотариусы.

ИП.

Если налогоплательщик относится к обеим группам, то он должен уплачивать ЕСН по обоим основаниям.

Например, ИП – платит ЕС за своих наёмных работников, при этом уплачивает ЕСН от своих доходов от предпринимательской деятельности.

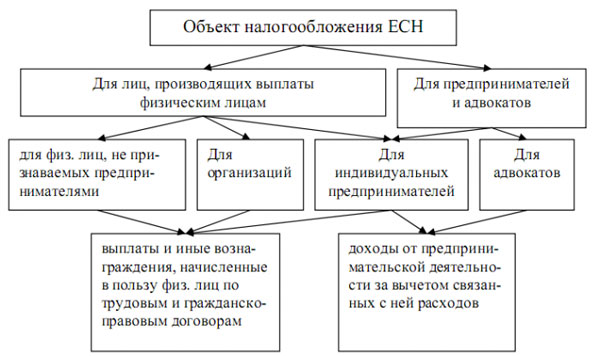

Объекты

Если налогоплательщик ЕСН относится к 1-ой группе, то объектом являются все выплаты и вознаграждения, которые имеют отношение к фонду заработной платы.

Если налогоплательщик из 2-ой группы, то объектом налогообложения по ЕСН являются доходы от предпринимательской или иной деятельности.

Фото: схема по объектам налогообложения ЕСН

Налоговая база

Чтобы определить налоговую базу, также необходимо разделить налогоплательщиков на 2 группы. Для 1-ой группы налоговой базой являются все выплаты работникам, которые произвёл работодатель в качестве вознаграждения за труд за налоговый период.

Сюда относятся абсолютно все выплаты, которые имеют отношение к труду и которые производятся из фонда заработной платы.

Эта группа налогоплательщиков должна определять налоговую базу по каждому конкретному физическому лицу, которому эти выплаты производились за налоговый период. Делать это нужно за каждый месяц нарастающим итогом на конец года.

Что такое ЕСН в бухгалтерии можно узнать в статье: начисление ЕСН.

Если налогоплательщик относится ко 2-ой группе, то налоговой базой по ЕСН являются все доходы, которые он получает от предпринимательской деятельности.

Но такой налогоплательщик имеет право уменьшить налоговую базу на величину расходов, напрямую связанных с получение дохода.

Величина расходов, которые могут быть уменьшить налоговую базу по ЕСН определяются точно так же, как и расходы, которые уменьшают налоговую базу по налогу на прибыль. Делать это нужно в соответствии со ст. 252 НК РФ.

Исходя из вышеизложенного, можно сделать вывод, что входит в налоговую базу по единому социальному налогу. Это:

Это различные вознаграждения и выплаты, которые осуществляются в полном соответствии с ТК РФ.

Оплата по гражданско-правовым договорам, за исключением случае, когда оплата связана с переходом вещных прав по таким договорам.

Для того чтобы оплачивать ЕСН, налогоплательщик должен правильно рассчитать налоговую базу, знать ставку по налогу и применить льготы, если они есть.

Налог исчисляется и уплачивается по каждому работнику отдельно – в пенсионный фонд и в каждый внебюджетный фонд отдельно.

Сумма налога исчисляется как произведение налоговой базы и налоговой ставки, которая применяется к каждой категории работников отдельно.

Налоговый период

Налоговым периодом по страховым взносам является календарный год. А отчётный период установлен для каждой группы налогоплательщиков.

Налогоплательщики, относящиеся к 1-ой группе, должны уплачивать и исчислять ЕСН каждый квартал.

То есть отчётным периодом для них является:

первый квартал;

полугодие;

9 месяцев.

За каждый отчётный период эта группа налогоплательщиков предоставляет расчёт авансовых платежей.

Налогоплательщики 2-ой группы не имеют отчётного периода. Для них есть налоговый. Они сдают отчётность только по итогам года.

Величина налога

Величина налога к уплате зависит от категории работников и от суммы дохода, полученного работником нарастающим итогом на конец каждого налогового периода.

Рассчитывать налог нужно ежемесячно. По итогам каждого квартала эта сумма подлежит уплате.

Каждый квартал уплачивается сумма, равная разнице между начисленными и уплаченными взносами. Это относится к налогоплательщикам 1-ой группы.

Налогоплательщики 2-ой группы исчисляют ЕСН каждый квартал, при этом, не уплачивая авансовых платежей.

Формулы по уплате обязательных страховых взносов за месяц выглядят следующим образом:

Льготы

Полностью освобождаются от уплаты страховых взносов только налогоплательщики, имеющие наёмных работников.

Лица, занимающиеся частной практикой, могут получить такую льготу, если они являются инвалидами различной группы или и инвалидами детства.

Право на 100%-ную льготу имеют работодатели с выплат, производимым за инвалидов всех групп, а также инвалидов детства.

Если налогоплательщик является:

Общественной организацией инвалидов.

Организацией, где 80% и более от уставного капитала составляют взносы инвалидов или их законных представителей.

Организации, где уставный капитал полностью состоит из взносов объединений инвалидов.

Учреждения социальной, культурной и образовательной направленности.

То он также имеет право на льготы по страховым взносам.

Право на применение пониженных ставок по обязательным страховым взносам имеют следующие работодатели:

«упрощенцы»;

«вменёнщики»;

предприятия, основным видом деятельности которых является производство сельскохозяйственной продукции;

работодатели, которые уплачивают единый сельскохозяйственный налог;

налогоплательщики, которые имеют статус резидентов особых экономических зон.

Предоставление льгот носит заявительный характер. То есть, налогоплательщик должен лично явиться в налоговую инспекцию и написать письменное заявление на предоставление льготы.

К заявлению необходимо приложить документы, которые подтверждают право на льготу. Сделать это можно в течение 3-ёх лет с даты возникновения льготы.

Ранее уплаченные суммы налога можно вернуть на счёт налогоплательщика, либо сделать перезачёт по другим налогам. Для этого также необходимо написать заявление.

Сейчас льготы по обязательным страховым взносам также есть – в 2013 году льготные ставки были равны 20% от фонда заработной платы.

КБК

Чтобы правильно уплатить налог, в платёжном документе необходимо указать КБК – код бюджетной классификации. Имеют свой КБК пени и штрафа по налогу.

Страховые взносы в ПФР на выплату страховой части имеют следующие коды классификации:

Код КБК

Назначение платежа

392 1 02 02010 06 1000 160

Взнос

392 1 02 02010 06 2000 160

Пени

392 1 02 02010 06 3000 160

Штраф

Взносы, которые зачисляется в Фонд социального страхования, имеет следующие коды:

Код КБК

Назначение платежа

393 1 02 02050 07 1000 160

Взносы от несчастных случаев и профзаболеваний

393 1 02 02050 07 2000 160

Пени от несчастных случаев и профзаболеваний

393 1 02 02050 07 3000 160

Штраф от несчастных случаев и профзаболеваний

393 1 02 02090 07 1000 160

Взносы на оплату больничных листов в связи с болезнью и материнством

393 1 02 02090 07 2000 160

Пени на оплату больничных листов в связи с болезнью и материнством

393 1 02 02090 07 3000 160

Штрафы на оплату больничных листов в связи с болезнью и материнством

393 1 16 20020 07 6000 140

Взносы на нарушение законодательства о соцстраховании

Взносы, который зачисляются в Федеральный фонд обязательного медстрахования, имеет следующие коды:

Код КБК

Назначение платежа

392 1 02 02101 08 1011 160

Взнос

392 1 02 02101 08 2011 160

Пени

392 1 02 02101 08 3011 160

Штраф

Отчётность

Налогоплательщики, имеющие наёмных рабочих, и выплачивающих им денежные вознаграждения, обязаны сдавать в налоговую инспекцию расчёты по авансовым платежам.

Делать это нужно до 15-ого числа следующего месяца, после отчётного периода. Декларацию по годовому налогу нужно сдавать до 15 января следующего года.

Налогоплательщики, занимающиеся частной практикой не сдают расчётов по авансовым платежам. Годовую декларацию они должны сдавать до 30 апреля следующего года.

При расчёте и уплате этого налога часто возникали вопросы. Один из актуальных вопросов, вернётся ли этот налог или нет.

Есть и другие важные вопросы, которые задают работодатели, исчисляя доход для уплаты обязательных взносов.

Облагается ли ЕСН материальная помощь

Материальная помощь своим сотрудникам облагается единым социальным налогом только в том случае, если в трудовом договоре с сотрудником или же коллективным договором такая помощь предусмотрена.

В этом случае, эта выплата будет относиться к фонду заработной платы, и являться объектом налогообложения по ЕСН.

Если же такой записи не сделано, то материальная помощь не относится к тем расходам, которые могут уменьшить налоговую базу по налогу на прибыль.

Как рассчитывается налог на имущество физических лиц читайте здесь.

Единый социальный налог в 2014 году возвращается?

В 2014 году ЕСН не вернулся, но это может произойти в ближайшие годы. Предпосылкой к этому является тот факт, что произошёл переход от регрессивной шкалы ставок к постоянной.

Такой переход не только не сбалансировал пенсионную систему, но и увеличил налоговую нагрузку на работодателей.

Состав ЕСН в 2014 году идентичен тому, что действовал на территории нашей страны в 2000-ых годах. Только общая сумма отчислений сейчас равна 34% от фонда заработной платы при отсутствии льгот и 26% при их наличии.

Именно в этом эксперты видят причину того, что множество мелких предприятий не платят своим работникам официально высоких зарплат.

Поэтому возвращение ЕСН в ближайшее время не удивляет ни налогоплательщиков, ни налоговиков.

Видео: платежка на страховые взносы в 2014 году

С момента отмены единого социального налога прошло уже довольно много времени. За это время налоговыми аналитиками был сделан вывод, что система ЕСН действовала лучше, нежели система обязательных взносов.

Кроме того, переход от регрессивной ставки к постоянной, которая значительно выше, не добавил «радости» работодателям.

Отмена ЕСН не принесла негативных последствий налоговой системе нашей страны, но и ожидаемого положительного эффекта не принесло.

Поэтому возврат к ЕСН может улучшить налоговую ситуацию в стране в целом и у каждого налогоплательщика отдельно.

В любой, даже не очень большой организации, требуется бухгалтер. Это позволит избежать всевозможных проблем с налоговой инспекцией.

СодержаниеОбщие сведения

Для работодателей

Начисление ЕСН на заработную плату

Начисление ЕСН с премий, выданных работникам

Особенности начисления ЕСН

Общие сведения ↑

Сфера бухгалтерского...

Он точно также начислялся на заработную плату работника. На какой налог был заменен ЕСН?

СодержаниеЗаконные основания

Единый социальный налог в 2010 году был заменен на:

Последствия замены

Законные основания ↑

С 01.01.2010 года отменен Единый социальный налог. Гл. 24 НК РФ, в которой приводились общие положения, касающиеся этого...

Суть налога не изменилась, нововведения коснулись только порядка проверок.

СодержаниеОбщие сведения:

ЕСН для ИП

Новые правила уплаты в 2020 году (изменения)

Льготный налог для ИП

Налогоплательщики перечисляют средства взносов в ПФР и ФСС напрямую, функции контроля перешли к внебюджетным фондам.

Общие сведения: ↑

Начисление...

Такой платеж включает несколько видов отчислений: в фонд социального страхования, федеральный и территориальный фонды обязательного медицинского страхования, часть средств поступает в федеральный бюджет.

СодержаниеОбщие сведения:

Как применять регрессивную шкалу ЕСН в 2020 году?

Нетипичные ситуации:

К чему приводит...

Единый социальный налог начал применяться с 01.01.2001 года.

Главной целью его создателей было объединение в ЕСН всех основных социальных внебюджетных фондов, к которым относятся:

Пенсионный фонд.

Фонд обязательного медицинского страхования.

Фонд социального страхования.

СодержаниеЗаконные основания в РФ

Сколько процентов в...

Что это такое ЕСН в бухгалтерии - проводка, начисление на зарплату

Что это такое ЕСН в бухгалтерии - проводка, начисление на зарплату