Как и любой другой налог, налога на прибыль имеет свои элементы:

Объект налогообложения – это прибыль, которую получает организация в результате своей деятельности.

Налогоплательщики – это те, кто обязан уплачивать такой налог.

Налоговая база – это налогооблагаемая прибыль компании, равная её доходам, уменьшенным на величину расходов.

Налоговая ставка – установленная законом процентная ставка.

Налоговые льготы.

Налоговый период.

Сроки уплаты.

Законное основание

Налог на прибыль – это налог федерального значения. Порядок его исчисления, а также сроки уплаты регулируются федеральным законодательством, а именно гл. 25 НК РФ.

Местные власти своими подзаконными актами не имеют права менять не налоговые ставки, не налоговые льготы, не порядок признания доходов и расходов.

Плательщики

Плательщиками налога на прибыль являются, согласно ст. 246 НК РФ:

Российские организации, которые применяют общий режим налогообложения.

Иностранные компании, которые осуществляют деятельность на территории нашей страны через постоянные представительства.

Иностранные компании, которые получают доход от источников, расположенных на территории нашей страны. Например, от сдачи своего имущества в аренду.

Видео: понятие налога на прибыль и его элементы

ИП, а также те компании, которые находятся на льготных режимах, освобождены от уплаты этого налога. ИП – это физическое лицо, обладающее обязанностями юридического. А налог на прибыль для физических лиц не предусмотрен.

Объект налогообложения

Объектом налогообложения по налогу на прибыль являются доходы компании, уменьшенные на величину расходов. Но не все расходы и доход можно признать в целях расчёта.

Предприятие может учесть только доходы от основной деятельности и внереализационные доходы.

К доходам от основной деятельности в целях налогообложения прибыль признаются:

доходы от реализации работ, товаров, услуг и имущественных прав.

К внереализационным доходам относятся доходы, которые не связаны с основной деятельностью. Это, например, проценты по займам, которые предприятие выдало другим юридическим лицам.

К внереализационным доходам, согласно ст. 250 НК РФ, относятся:

доход от долевого участия в уставном капитале других организаций;

проценты по выданным кредитам и займам;

доходы от сдачи имущества в аренду;

дивиденды по ценным бумагам;

стоимость имущества, полученного безвозмездно. В этом случае, стоимость определяется как цена аналогичного имущества на рынке на день совершения сделки;

доход от прошлых лет, выявленный в этом налоговом периоде;

страховое возмещение, полученное от лизингодателя;

другие доходы, указанные в вышеуказанной статье НК РФ.

К расходам, которые учитываются для налогообложения прибыли, относятся:

Расходы, связанные с основной деятельностью.

Внереализационные расходы.

К расходам от основной деятельности относятся:

расходы, связанные с реализацией товаров, работ, услуг или имущественных прав.

К внереализационным расходам, согласно ст. 265 НК РФ, относятся:

плата по кредитам, взятым у другой организации;

расходы на содержание имущества, которое было передано юридическому лицу по договору аренды или лизинга;

убыток прошлых лет, который был выявлен в этом налоговом периоде;

судебные и арбитражные расходы;

другие расходы, указанные в вышеуказанной статье НК РФ.

Если доходы или расходы, налогоплательщик получает в натуральной форме, то их стоимость определяется на день совершения сделки по аналогичным товарам.

Порядок ведения бухгалтерского и налогового учёта с применением тех или иных налоговых регистров, необходимо прописать в учётной политике компании.

Сделать это можно 2 формулировками:

с применением регистров бухучёта, дополнив необходимыми реквизитами, как сказано в гл. 25 НК РФ;

смешанным способом, когда регистры бухучёта применяются наравне с регистрами налогового учёта по разным хозяйственным операциям.

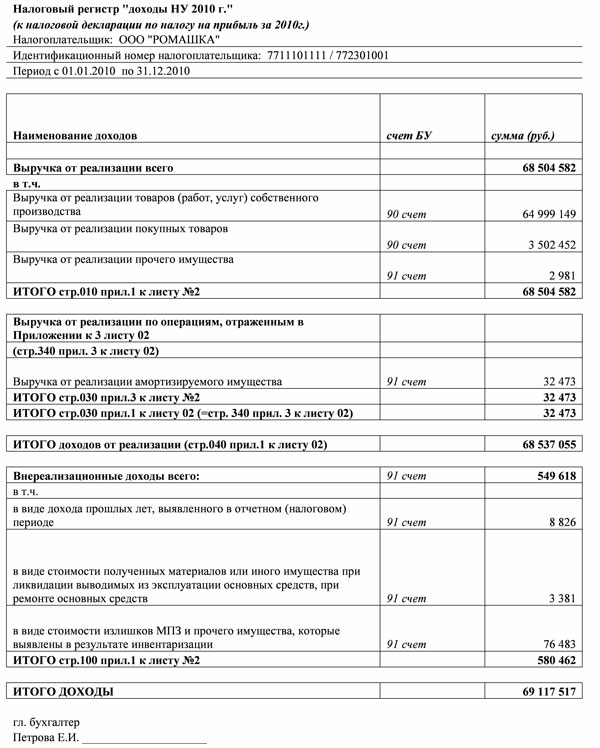

Налоговые регистры необходимы для расчёта налоговой базы по налогу на прибыль.

Фото: налоговый регистр (образец)

Следовательно, все налогоплательщики налога на прибыль обязаны вести налоговые регистры по этому налогу. Это называется ведение аналитического налогового учёта.

Каждый налоговый регистр должен содержать:

наименование;

дату составления или период, за который он был составлен;

содержание хозяйственной операции;

денежные единицы измерения показателей;

если есть возможность, то и в натуральном выражении.

Подписывает регистр уполномоченное лицо. Документ также должен содержать расшифровку подписи этого лица.

Видео: налоговые регистры по налогу на прибыль: сделай сам!

Регистры налогового и бухгалтерского учёта находятся на «равных правах» в системе учёта доходов и расходов для налогообложения прибыли. Отсутствие тех и других является грубым нарушением.

Нередко при выездной проверке, налоговики пытаются оштрафовать налогоплательщиков за отсутствие тех или иных регистров, аргументируя это тем, что количество регистров должно быть равно количеству строк в декларации. В НК РФ таких указаний нет.

ЕНВД – это льготный режим налогообложения, который освобождает налогоплательщика от уплаты ряда налогов, в том числе и налога на прибыль.

Если предприятие осуществляет несколько видов деятельности, то некоторые из них могут попадать под применение «вменёнки», а некоторые нет.

Тогда налогоплательщик может использовать и общий режим, и льготный для разных хозяйственных операций. Таким образом, налогоплательщик использует 2 режима в своей деятельности. И налога он тоже платит по-разному.

Все о налоге на прибыль бюджетных учреждений читайте здесь.

По тем видам деятельности, которые попадают под ОСНО – все необходимые налоги, включая налог на прибыль. По тем видам деятельности, которые попадают по ЕНВД – только единый вменённый налог.

Как и при расчёте и уплате любого другого налога, с налогом на прибыль возникают «загвоздки». Поэтому и возникают некоторые особенности, которые необходимо знать бухгалтерам.

Оформление переплат по налогу

Переплата по налогу на прибыль возникает довольно часто. Это может произойти и по итогам уплаты авансовых платежей, и по итогам уплаты основного налога.

Согласно налоговому законодательству, налогоплательщик может:

вернуть себе сумму переплаты;

«пустить» её на перезачёт по другим налогам.

Возникает резонный вопрос: «А зачем возвращать переплату или «пускать» её на другие налоги? Можно же в следующем отчётном периоде не уплачивать налог!»

Это необходимо делать тогда, когда предприятие переход на льготный режим налогообложения, который не предусматривает уплату налога на прибыль.

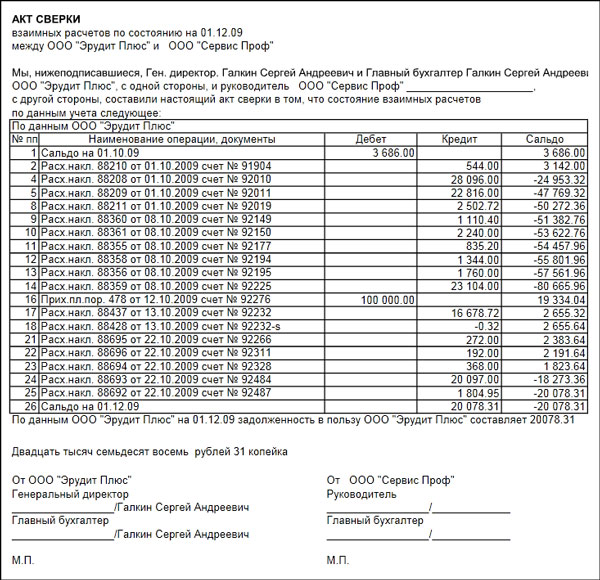

Но, прежде чем писать заявление, необходимо провести сверку с налоговиками. На основании акта сверки требовать либо возврата, либо перезачёта.

Фото: акт сверки (образец)

После того, как заявление будет принято налоговой инспекцией, в течение месяца налоговики обязан либо вернуть сумму переплаченного налога на расчётный счёт налогоплательщика, либо зачесть эту сумму в счёт уплаты по другим налогам.

Наличие переплаты по налогу на прибыль, не освобождает налогоплательщика от уплаты налога.

Контроль со стороны государства

Государство контролирует налогоплательщиков по налогу на прибыль камеральными и выездными проверками.

Камеральные проверки проводятся на территории налоговиков. Они заключаются в проверке сроков предоставления отчётности по налогу на прибыль, а также сроков уплаты налога.

Сам налогоплательщик, чаще всего, и не замечает, что стал объектов интересов налоговиков. Только если у последних возникнут какие-либо вопросы к налогоплательщику, они оповестят его о проведённой проверке и наличии замечаний.

Видео: изменения по налогу на прибыль с 2015 года (81-ФЗ)

Выездные проверки «пугают» налогоплательщиков куда больше. Это означает, что инспектор приезжает сам, и проверяет налогоплательщикам по нескольким налогам.

Выездные проверки осуществляются по плану, который утверждает начальник налоговой инспекции по месту регистрации налогоплательщика.

Последнего заранее предупреждают, что проверка будет производиться по следующим видам налогов. Это даёт возможность налогоплательщику подготовиться.

Выездная проверка не может длиться более 2-ух месяцев. Для ее проведения должно быть утверждено и согласовано соответствующее решение.

Для продления проверки налоговики должны найти достаточно веские основания.

Поправки, предусмотренные в этом законе несколько «сблизят» налоговый и бухгалтерский учёт в части учёта доходов и расходов для налогообложения прибыли.

С 2015 года в НК РФ будет отсутствовать понятие «суммовых разниц», которое сбивало с толку даже опытных бухгалтеров.

Разница от переоценки обязательств будет назваться «курсовой», и в налоговом учёте будет учитываться точно так же, как и в бухгалтерском.

Суммовая разница возникает при расчётах в валюте. Если дата платежа и дата отгрузки товара разные, непременно возникнет эта разница. Причина – колебание курса валют.

Меняется порядок учёта уступки прав требования и учёта НПЗ. Кроме того, малоценное имущество теперь можно учитывать в расходах предприятия частями, в разных налоговых периодах.

Ставки по налогу на прибыль останутся на прежнем уровне – 20% от налоговой базы. Но так как этот налог является прямым налогом, то 2% будут отчисляться в федеральный бюджет, а 18% — в бюджет субъекта федерации по месту регистрации налогоплательщика.

Какой процент при уплате налога на прибыль читайте здесь.

Налог на прибыль не менее важен в «жизни» юридических лиц, чем другие обязательные налога. Новые поправки несколько облегчат жизнь бухгалтеров, рассчитывающих налоговую базу по этому налогу.

Но, «расслабляться» всё равно не стоит. Налог на прибыль – самый «неоднозначный» налог в России. По его расчёту всегда возникает множество разногласий с налоговиками. Порой даже суды не знают, как правильно учитывать тот или иной налог.

Поэтому стоит очень внимательно относиться к учёту некоторых статей расходов и доходов. Зачастую проблемы возникают с учётом страховых выплат по ДМС или рекламных расходов.

Налоговые сборы с каждым днем становятся все больше. Потому физические и юридические достаточно часто прибегают к такому способу разрешения данной проблемы, как оптимизация.

Она представляет собой ряд мер, направленных на уменьшение налоговых сборов или отложение процедуры свершения платежа на некоторое время. Подобная...

Для выравнивания разницы сведений законодательством издан ПБУ 18/02, при использовании которого в учет вводятся понятия отложенных активов или обязательства по уплате налога в будущих периодах.

СодержаниеЧто нужно знать:

Произведение расчета:

Отражение:

Анализ отложенного налога

Отложенный налог на прибыль в кредитных...

В нашей стране такой способ контроля – дело относительно новое, однако стремительно развивающееся.

СодержаниеОбщие сведения:

Методика аудита не предприятии:

Возникающие нюансы:

В статье поговорим об аудите налога на прибыль, его особенностях, целях и задачах, которые он решает, приведем основные методы и этапы данного вида...

Многие российские компании ведут свою деятельность на территории других государств, именно поэтому их налоговая отчетность должна соответствовать международным стандартам.

СодержаниеОбщие сведения

Краткое содержание МСФО 12 – налоги на прибыль:

Отличия от ПБУ 18/02 в 2020 году

Общие сведения ↑

Налоговая отчетность,...

Необходимо всегда точно знать, что такое эффективная налоговая ставка на прибыль, и каким образом она рассчитывается.

СодержаниеОбщие сведения

Как рассчитать эффективную ставку налога на прибыль?

Предельная эффективная ставка

Общие сведения ↑

Один из самых верных показателей эффективности деятельности организаций...

Особенностью данного налога служит отсутствие минимального фиксированного размера к уплате и широкие возможности варьирования условий применения расходов.

СодержаниеНалоговое планирование организаций

Традиционные методы в 2020 году:

Другие способы

Схемы оптимизации налога на прибыль

Особенности:

Налоговое планирование...

Налог на прибыль организаций начисляется в соответствии с гл.25 НК РФ.

СодержаниеОбщие сведения:

Как это работает:

Классификация льгот по налогу на прибыль:

Особенности:

Глава регулирует порядок определения налоговой базы и ставки.

Общие сведения: ↑

Обязанность по уплате налога на прибыль возникает в случае применения...

Многие руководители коммерческих компаний не изъявляют особого желания перечислять в бюджет авансовые платежи по налогу на прибыль, так как не видят в этом для себя особой выгоды.

Такое отношение к основному налогу очень просто объяснить.

СодержаниеЗаконодательные нормы

Порядок исчисления в 2020 году

Начисление пени...

Налог на прибыль регулируется гл. 25 НК РФ.

СодержаниеЧто нужно для расчёта

Методы исчисления организаций

Порядок оплаты в федеральный бюджет

Последствия несвоевременной уплаты

Возникающие вопросы

Налог на прибыль уплачивают все юридические лица, применяющие общий режим налогообложения.

Что нужно для расчёта ↑

Для...

Правила налогообложения указаны в гл. 25 НК РФ. Каждая компания стремиться снизить налог на прибыль.

СодержаниеЗаконность

Как снизить налог на прибыль организации (ООО):

Чем еще можно уменьшить налог на прибыль в 2020 году

Возникающие вопросы:

Какие законные методы существуют. Как ими воспользоваться. Обо всем этом в...

В бухгалтерском учете налог на прибыль необходимо отражать вместе со всеми остальными финансовыми операциями различного рода.

СодержаниеОбщие сведения

Коды бюджетной квалификации организаций в 2020 году

КБК налога на прибыль при УСН

Общие сведения ↑

Налог на прибыль, зачисляемый в федеральный бюджет, – взимается со всех...

У бюджетных организаций налог на прибыль вызывает несколько больше проблем. СодержаниеЧто нужно знать

Классификация доходов

Классификация расходов

Сколько процентов (ставка) налога на прибыль в бюджетных учреждениях

Особенности налогообложения

Это связано с тем, что не все доходы бюджетного учреждения учитываются в...

В течение года, либо каждый квартал, либо каждый месяц, предприятия уплачивают авансовые платежи по этому налогу.

СодержаниеОбщие положения

Как заполнить декларацию по налогу на прибыль

Особенности заполнения

Общие положения ↑

Налоговая декларация – это отчёт налогоплательщика перед государством за полученную прибыль...

Расчет налога на прибыль – важная задача для каждой организации. Есть много тонкостей и нюансов, которые должен знать каждый бухгалтер, выполняющий эту процедуру.

СодержаниеОпределение налоговой базы

Как правильно посчитать сумму налога:

Тонкости расчета:

Обо всех особенностях мы расскажем Вам в статье.

Определение...

На сегодняшний день налог на прибыль является наиболее существенным источником наполнения бюджета Российской Федерации.

Регулярные изменения действующего российского законодательства не обходят стороной и налог на прибыль.

СодержаниеНалоговая база

Сколько процентов налога на прибыль в 2020 году

Как...

Особенно документальное отображение операций касается прибыли, так как все доходы, независимо от их источника, облагаются налогами.

СодержаниеОсновы бухгалтерского учета

Учет по налогу на прибыль организаций — ПБУ 18/02

Отражение в бухгалтерском учете

Особенности учета

Поэтому в обязательном порядке необходимо...

Чтобы правильно заплатить налог в бюджет, необходимо правильно рассчитать налоговую базу, учесть все доходы и расходы компании. Сделать это порой бывает не так просто!

СодержаниеОсновные элементы

Как определить сумму

Оплата

Особенности у юридических лиц

Стоит отметить, что налог на прибыль – это федеральный налог, то есть...

Уменьшить доходную часть можно на сумму представительских расходов, полученных предприятием.

СодержаниеОбщие сведения:

Налоговый учет

Представительские расходы для налога на прибыль

Расходы на представительские нужды должны быть экономически обоснованными и документально подтвержденными.

Общие сведения:...

Способы оптимизации налога на прибыль в 2020 году

Способы оптимизации налога на прибыль в 2020 году