-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

МСФО ( ias 12) при налоге на прибыль понятным языком

Многие российские компании ведут свою деятельность на территории других государств, именно поэтому их налоговая отчетность должна соответствовать международным стандартам.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Общие сведения ↑

Налоговая отчетность, используемая за рубежом, называется МСФО – международные стандарты финансовой отчетности.

Благодаря рассматриваемому стандарту можно легко отразить в бухгалтерской отчетности активы, либо различного рода обязательства (или изменения) по налогу (отложенному).

Данный стандарт разрешает проблемы, возникающие ранее при отсутствии консолидации между формами налоговой отчетности.

Фото: схема по МСФО 12

Цель

Данный стандарт налогообложения используется для учета всех налогов, которыми облагается прибыль.

Налогами на прибыль в контексте стандарта ias 12 являются все отчисления, обязательные к выплате в соответствии с законодательством национальным, а также законодательством зарубежных государств.

Также МСФО учитывает выплаты, осуществляемые различными «дочками» и ассоциированными организациями, когда прибыль выплачивается той компании, которая осуществляет бухгалтерский учет и аудит.

Сфера применения

Международные стандарты финансовой отчетности (МСФО) уже довольно давно приняты и успешно используются в большей части различных стран Европы.

Компании, ведущие свою деятельность и получающие прибыль на территории действия ias 12, обязуются вести свою отчетность в полном соответствии со стандартами МСФО.

Исключением являются лишь те организации, ценные бумаги которых не присутствуют в обращении на бирже.

Фото: ценные бумаги

В Российской Федерации МСФО не действует, но с 1998 года принята к исполнению программа по реформированию бухгалтерской отчетности.

Целью её является приведение стандартов РФ к общему знаменателю с МСФО. Согласно этой программе реформирования, все банковские компании с 2005 года обязаны формировать свою отчетность согласно нормам МСФО.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Относительно недавно (утвержден летом 2010 года) Государственная дума приняла Федеральный закон под номером 208-Ф3, который носит наименование «О консолидации финансовой отчетности».

Он обязывает все общественно значимые предприятия и фирмы формировать свою отчетность в соответствии МСФО.

Отчетность таким образом (консолидированную) должны публиковать компании следующих типов:

- страховые;

- кредитные;

- другие (ценные бумаги которых обращаются на различного рода биржах и в фондах).

Определения

Международные стандарты финансовой отчетности имеют довольно большое количество всевозможных терминов, используемых для общественного сектора отчетности.

Все они имеют свои аналоги в ПБУ 18/2:

| Термин | Разъяснение |

| accounting basis (метод учета) | Совокупность различных правил, используемых для учета начислений различного рода |

| accounting policies (учетная политика | Различного рода правила, используемые для формирования финансовой отчетности |

| accrual basis (метод начисления) | Метод учета, при использовании коего различного рода хозяйственные операции (хозяйственные или иные подобные) признаются действительными только в случае их реальности |

| actuarialgainsand losses (актуальная прибыль) | Различного рода корректирующие действия, позволяющие на основе ранее приобретенного опыта спрогнозировать будущую прибыль |

| amortization (амортизация) | Полное распределение стоимости актива (нематериального) |

| annual budget (годичный бюджет) | Распределенный бюджет на будущий год |

| approved budget (уже утвержденный бюджет) | Предоставление полномочий на осуществление разнообразных трат |

| assets (активы) | Имеющиеся у организации в собственности ресурсы |

| associate (дочерняя организация) | Компания, на которую оказывается существенное влияние |

| borrowing costs (займы) | Различного рода расходы, понесенные организацией по причине наличия кредитов или же займов |

| cash (финансы) | Различного рода денежные средства, имеющиеся до востребования |

| closing rate (обменный курс) | Обменный курс валюты на текущий ден |

| constructive obligation (обязательство) | Возникшее по каким-либо причинам обязательство у организации перед физическим или же юридическим лицом |

| contingent asset (актив условный) | Актив, появившийся в собственности организации в результате каких-либо событий |

| contingent liability (обязательство условное) | Какое-либо денежное обязательство, возникшее у компании в результате прошлых событий |

| depreciation (амортизация) | Распределение стоимости (амортизационной) какого-либо актива компании на протяжении всего срока его использования |

| effective interest method (эффективная процентная ставка) | Способ, позволяющий рассчитать амортизационную стоимость финансового актива или его обязательства |

| expenses (расходы) | Различного рода расходы в течении отчетного периода, выражаются уменьшением экономической выгоды, а также производственного потенциала компании |

| financial liability (финансовое обязательство) | Обязательство (любое), являющееся договорным |

| fines (штрафные санкции) | Санкции, применяемые к компании, укрывающей свои доходы или же неправильно составившей налоговую декларацию |

| oreign operation (зарубежная деятельность) | Вся деятельность компании за пределами государства |

| impairment (обесценивание) | Процесс, в результате которого стоимость чего-либо изменяется в меньшую сторон |

| liabilities (обязательства) | Различного рода обязательства, имеющиеся у компании в течении подотчетного период |

Данные термины являются наиболее часто употребляемыми в отчетности по прибыли корпораций, а также других крупных зарубежных компаний.

Краткое содержание МСФО 12 – налоги на прибыль: ↑

Налоговое обложение получаемой предприятием прибыли с учетом множества моментов и факторов. Все они чрезвычайно важны, так как отражают действительное положение дел в компании.

Налоговая база

Одно из самых важных понятий в МСФО 12 – база, содержащая всю информацию по налогам. Налоговой базой называется некоторая сумма денег, она в обязательном порядке используется при расчете налога.

Эти денежные средства могут быть:

- активами (налоговыми);

- различного рода обязательствами.

В первом случае, когда имеются активы – это фактически средства, классифицирующиеся как расходы. Направляются они на оплату всевозможных налоговых сборов.

Обязательства, выражаемые в денежной форме – по своей сути, те же активы. Но при их подсчете не учитываются средства, используемые для погашения задолженностей по налогам.

По какой формуле ведется расчет эффективной ставки налога на прибыль смотрите в статье: эффективная ставка налога на прибыль.

По какой формуле ведется расчет эффективной ставки налога на прибыль смотрите в статье: эффективная ставка налога на прибыль.

Как оптимизировать налог на прибыль читайте здесь.

Когда доход является авансовым платежом, ничем не подкрепленным со стороны компании-получателя, то налоговая база будет равняться полной стоимости.

В МСФО налоги на прибыль имеет номер (индивидуальный). Налоговая база, по сути своей, и является пронумерованной таблицей различных налоговых сборов.

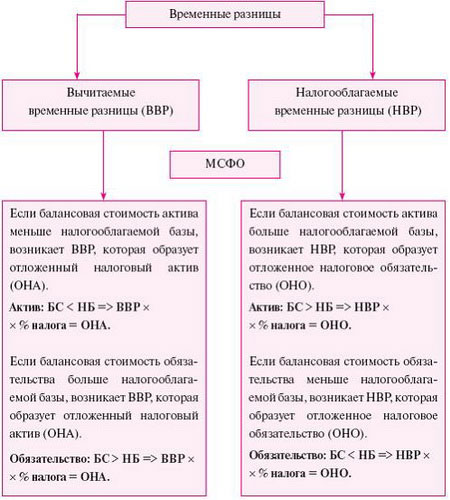

Отложенные налоговые обязательства

Данная международная система стандартов налогообложения отражает различные налоговые обязательства.

Суть концепции отложенного налога, отражаемого в данной стандартах, в рамках IAS 12 представляет собой очень простую формулировку:

- обязательство по отложенному налогу – это налоговый сбор на получаемую прибыль, который уплачивается в будущих отчетных периодах.

Рассматриваемые налоговые обязательства применяются для любых временных разниц, за исключением лишь некоторых случаев.

К этим случаям относятся ситуации, при возникновении которых появляется разница, возникающая в результате признания актива при какой-либо хозяйственной операции.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Она не должна быть процессом объединения бизнеса или же его укрупнения в результате слияния, появиться в результате влияния на прибыль.

Налоговые обязательства (отложенные) рассчитываются довольно просто – они представляют собой произведение разницы времени и ставки по налогу на возможную прибыль.

В базе налогов МСФО 12 отложенный налог на прибыль определяется как:

где ОПОН – обязательство (по отложенному налогу);

где ОПОН – обязательство (по отложенному налогу);

ПСН – ставка по налогу (прогнозируемая);

НВР – разница временная, облагаемая налогом.

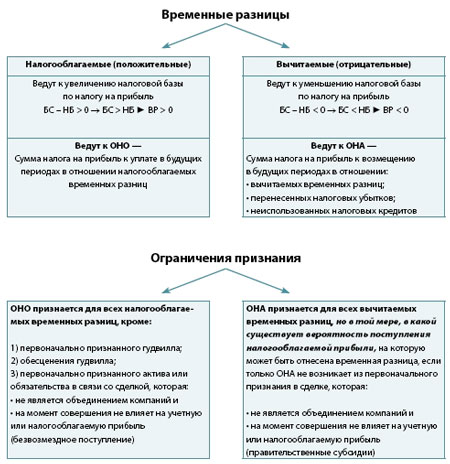

Временные разницы

В рассматриваемой системе международных стандартов присутствуют временные разницы. Данное определение является разностью между балансовой стоимостью и базой (налоговой).

Существуют два типа разниц (временных):

- налогооблагаемыми;

- вычитаемыми.

Та, что облагается различными налогами, представляет собой причину возникновения различных денежных средств, с которых взимается налог в предстоящих отчетных периодах.

Фото: временные разницы (схема)

Второй вид разницы приводит к появлению денежных средств, вычитаемых при осуществлении подсчетов прибыли, подверженной налогообложению.

Дополнительные сведения

На территории Российской Федерации на сегодняшний день допустимы к применению порядка 63 различных стандартов.

Различного рода компании и организации, подпадающие под действие Федерального закона под номером 208-Ф3 (действует с 2012 года) должны осуществлять бухгалтерский учет консолидировано, в соответствии со всеми требованиями и нормами законов, стандартов.

Ознакомится со всеми материалами, касающимися МСФО, можно на официальном сайте Министерства финансов.

Существует также множество различных моментов, касающихся отчетности в рамках МСФО, которые нужно учитывать:

- налоговое возмещение;

- налоговое обязательство отложенное;

- актив по налогу отложенному.

Все это должно отражаться соответствующим образом в бухгалтерской отчетности в виде проводок.

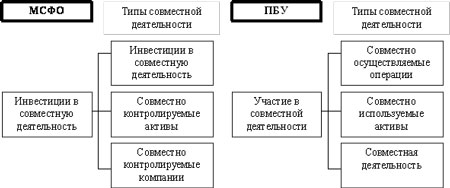

Отличия от ПБУ 18/02 в 2020 году ↑

Российский стандарт под названием ПБУ 18/02, в соответствии с которым осуществляется налоговая отчетность, имеет некоторые серьезные отличия от МСФО.

Фото: типы совместной деятельности МСФО и ПБУ

Они заключаются в следующем:

- Разница подходов: ПБУ 18/02 берет за основу отчета всю имеющуюся информацию о доходах и убытках, а МСФО основывается на бухгалтерском балансе.

- В МСФО не требуется отражать постоянные разницы, ПБУ 18/02 наоборот требует это делать.

- Два стандарта имеют различные схемы отображения налогов по расходам в бухгалтерском учете.

- При использовании ПБУ 18/02 нет необходимости в бухгалтерской отчетности отображать процесс слияния различных организаций, а также осуществлять переоценку стоимости обязательств, активов.

На этом существенные различия заканчиваются.

Какие могут быль льготы по налогу на прибыль для сельхозпроизводителей? Читайте об этом в статье: льготы по налогу на прибыль.

Какие могут быль льготы по налогу на прибыль для сельхозпроизводителей? Читайте об этом в статье: льготы по налогу на прибыль.

Кто платит ежемесячные авансовые платежи по налогу на прибыль? Узнайте здесь.

Как платится налог на прибыль читайте здесь.

Налоговое законодательство – сфера довольно запутанная, и разобраться в ней порой сложно даже специалисту.

А если компания ведет свою деятельность на территории нескольких государств, то сложность отчетности только увеличивается.

Именно поэтому необходимо хорошо разобраться во всех тонкостях применения МСФО 12 и ПБУ 18/02.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.