-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

По какому тарифу платить взносы на травматизм в 2015 году

Страховые взносы являются одним из видов обязательных платежей, которые должны осуществлять организации.

К тому же периодические изменения в законодательстве вынуждают налогоплательщиков следить за тем, как внесенные поправки повлияли на размер этих платежей.

- Что нужно знать

- Страховые взносы на травматизм в 2015 году

- Порядок оплаты

- Осуществление проверок работодателей

- Часто задаваемые вопросы

Чтобы избежать возможных недоразумений с внебюджетными фондами, необходимо разобраться, кто платит взносы, в том числе на инвалидов и какая величина взносов по травматизму и профессиональным заболеваниям.

Что нужно знать ↑

Налогоплательщикам, использующим труд наемных рабочим необходимо помнить об уплате налогов, иных обязательных платежей. Обязанность по уплате страховых взносов возникает у страхователя на основании законодательства.

Величина взносов зависит от основного вида деятельности, который задекларировал налогоплательщик с учетом размера страхового тарифа, скидок и надбавок установленных ФСС.

Страховой тариф определяется исходя из категории профессионального риска. При этом законодатель предусмотрел возможность корректировки этого показателя за счет применения соответствующей скидки.

Однако ее предельная величина не может быть более 40% от суммы страхового тарифа. Основанием для применения скидки является заявление налогоплательщика. Также законом предусмотрен перечень выплат, что не облагаются взносами.

Основные понятия

Далее необходимо рассмотреть базовые определения:

| Наименование | Описание |

| Несчастный случай на производстве | Событие, которое привело к повреждению здоровью работника во время исполнения им трудовых обязанностей на основании трудового соглашения |

| Профзаболевание | Хроническое или острое заболевание сотрудника, которое было спровоцировано влиянием вредных производственных факторов и привело к временной или продолжительной утрате трудоспособности |

| Страховой взнос | Обязательный платеж, который должны вносить налогоплательщики по страхованию от несчастных случаев на производстве или профзаболеваниям |

| Страховой тариф | Размер взноса, начисленного в интересах застрахованного лица согласно с трудовым соглашением |

| Профессиональный риск | Вероятность потери здоровья или наступления смерти работника, которая связана с исполнением им трудовых обязанностей на основании трудового соглашения |

| Класс риска | Уровень производственного травматизма, профзаболеваемости и издержек на страхование согласно с видом экономической деятельности |

Унификация

Основной целью внесенных изменений в закон об обязательном страховании является унификация объекта и базы по страховым взносам, уплачиваемым работодателями в ФСС.

Объекта

Под объектом, который облагается страховыми взносами необходимо понимать любые выплаты, начисленные работодателем застрахованному лицу на основании трудового договора.

Это также касается гражданско-правовых соглашений, если согласно с условиями договора за работодателем закреплена обязанность по уплате взносов.

Базы

База для исчисления суммы страховых взносов определяется исходя из суммы выплат, начисленных работодателем застрахованному лицу, кроме сумм, которые не облагаются взносами (ст.20.1 Закона).

Нормативная база

Обязанность по уплате взносов возникает у налогоплательщиков согласно ФЗ от 24.07.1998 №125-ФЗ.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Отнесение видов экономической деятельности к конкретной категории профессионального риска происходит на основании постановления Правительства от 01.12.2005 №713.

Основной вид деятельности налогоплательщика подтверждается в порядке установленном распоряжением Минздравсоцразвития.

Порядок применения скидок и надбавок в отношении страховых тарифов установлен постановлением Правительства от 30.05.2012 №524.

Методика расчета скидок закреплена положениями приказа Минтруда от 01.08.2012 №39н. Значение основных показателей в отношении видов деятельности утверждено постановлением ФСС от 30.05.2014 №79.

Порядок проведения выездных проверок страхователей закреплен постановлением ФСС от 07.04.2008 №82.

Страховые взносы на травматизм в 2015 году ↑

Вопрос об уплате взносов можно разбить на отдельные блоки:

- Размер ставки.

- Порядок расчета.

- Практический пример.

Какие тарифы (ставки)

Согласно с разъяснениями Министерства труда, величина взносов в текущем году остается без изменений.

Поэтому для налогоплательщиков сохраняются ранее действовавшие тарифы (от 02, до 8,5%), которые различаются по ОКВЭД и зависят от категории профессионального риска.

Размер среднего страхового тарифа будет составлять 0,52% по отношению к начисленной заработной плате. Более детальная информация о величине тарифа отображается в извещении, которое ФСС направляет всем организациям.

Но, для этого субъект хозяйственной деятельности должен предварительно предоставить в Фонд страхования информацию об основном виде деятельности.

Указанные данные подаются не позже 15 апреля текущего года. Особенно это касается тех организаций, которые изменили вид деятельности в предыдущем году. Потому как ФСС должен будет установить новый страховой тариф.

Однако возникает вопрос, нужно ли корректировать размер страхового взноса на случай травматизма, если организация в течение года изменила основной вид деятельности. Ответ, нет.

Изменение размера страхового тарифа может произойти только в будущем году (п.6 Правил). Тогда как определение основного вида деятельности происходит 1 раз в год на основании совокупного дохода за предыдущий год (п.2 Порядка).

Если говорить о корректировке размера страхового тарифа, то такая возможность предусмотрена ст.22 Закона. Для этого налогоплательщики могут использовать соответствующие скидки или надбавки.

Их величина рассчитывается по результатам работы предприятия за последние три года. Окончательный размер скидки не может быть более 40% страхового тарифа, установленного страхователю.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Таблица: условия получения скидки

Однако этот вид льготы не распространяется на страховые случаи с летальным исходом. Исчисление размера скидки или надбавки на будущий финансовый год производится налогоплательщиком в текущем году.

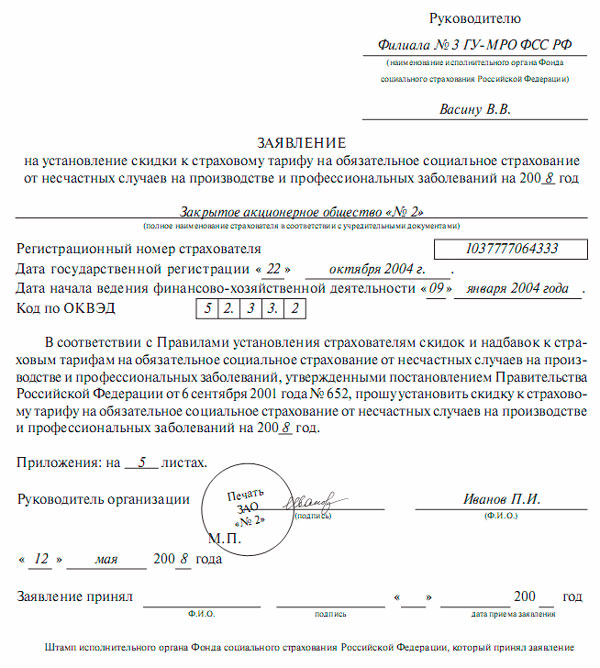

Тогда как применение скидки начинается с 1 января (п.10 Правил). Для получения скидки страховщик должен обратиться в ФСС по месту регистрации.

Заявление о применение льготы на будущий год подается не позже 1 ноября текущего года (п.7 Правил). Образец документа утвержден приказом Минтруда от 06.09.2012 №177н.

Фото: заявление на получение скидки по страховым тарифам

В заявлении нужно указать следующие данные:

- наименование предприятия;

- регистрационный номер;

- дату госрегистрации;

- код ОКВЭД.

Решение о применении скидки принимается до 1 декабря текущего года. После чего в 5-дневный срок Фонд страхования должен уведомить о нем налогоплательщика. Размер скидки устанавливается в процентном отношении к страховому тарифу (п.5 Методики).

Основанием для применения скидки является:

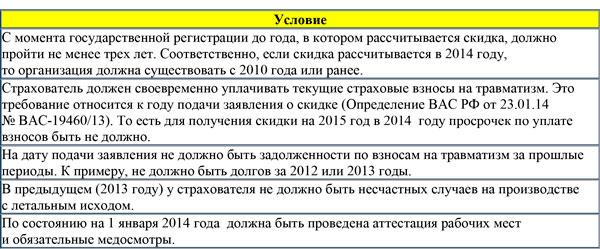

- Ведение хозяйственной деятельности не менее 3 лет со дня регистрации предприятия до года, в котором планируется применение льготы.

- Своевременное перечисление текущих взносов.

- Отсутствие задолженности по обязательным платежам на момент подачи заявления.

Если в предыдущем финансовом году на предприятии был страховой случай с летальным исходом, то в этом случае скидка страховщику на будущий год не полагается (п.4 Правил).

Чтобы рассчитать размер скидки страховщику нужно использовать методику исчисления. Для этого необходимо использовать следующие показатели:

| А | Отношение выплат по травматизму к начисленной сумме взносов |

| В | Количество несчастных случаев на производстве на 1 тыс. чел. |

| С | Число дней временной нетрудоспособности на 1 страховой случай |

В случае превышения любого из указанных показателей, скидка предприятию не полагается (п.6 Правил). Чтобы прояснить ситуацию необходимо рассмотреть практический пример.

Допустим, ООО «Энпласт» занимается изготовлением пластмассы (ОКВЭД 24.16). По этому виду деятельности установлена VI категория профессионального риска. Величина страхового тарифа составляет – 0,7%.

Регистрация компании была произведена 15.09.2010 года. Уплата взносов производится исправно, а случаев с летальным исходом на предприятии не было. Размер начисленных взносов – 1,434 тыс. руб.

Документально подтвержденная численность сотрудников – 1380 чел. Из-за наступления 1 страхового случая на производстве работнику было выплачено пособие за 9 календарных дней.

Его размер составил 17320 руб. На 01.01.2014 года предприятие провело аттестацию 1108 из 1204 существующих рабочих мест. Медосмотр прошло 1150 из 1380 чел.

Расчеты показателей производятся с учетом вышеуказанных требований:

| А | 0,01 (17320/1434000) |

| В | 0,72 (1 стр. случай/1380×1000) |

| С | 9 (9/1 стр. случай) |

Далее проводим сравнение показателей:

- 0,01<0,04;

- 0,72 < 1,08;

- 9 < 59,42.

Как видно все три показателя хозяйственной деятельности компании ниже средних. Поэтому исследуемое предприятие имеет право на применение скидки.

Для расчета величины скидки необходимо использовать следующую формулу:

![]()

В основу текущих расчетов можно положить результаты предыдущего примера. Однако вначале нужно установить величину двух коэффициентов:

| q1 | 0,92 (1108/1204) |

| q2 | 0,83 (1150/1380) |

Как следствие Фонд страхования должен предоставить налогоплательщику скидку в размере:

48,87% (1-(0,01/0,04+0,72/1,08+9/59,42)/3)×0,92×0,83×100.

Но, так как максимальная величина скидки ограничена 40%, то именно этот показатель будет установлен предприятию.

Алгоритм расчета по видам

Для расчета суммы взноса работодателю необходимо базу умножить на страховой тариф. Размер тарифа закреплен положениями ст.58.2 ФЗ от 24.07.2009 №212-ФЗ.

Что касается исчисления суммы взноса с инвалидов в 2015 году, то здесь наниматель может использовать пониженные тарифы (ст.57 Закона). Аналогичная правовая позиция изложена в письме Минздравсоцразвития от 09.03.2010 №495–19.

Пример

Далее, следует рассмотреть пример расчета суммы взноса на работника. Допустим, что Иванов И. В. работает на предприятии по трудовому соглашению.

За январь месяц текущего года ему были начислены:

| Заработная плата | 15 тыс. руб. |

| Возмещение за неотгуленный отпуск | 5 тыс. руб. |

| Помощь материального характера | 5 тыс. руб. |

| Командировочные | 2 тыс. руб. |

Размер облагаемой взносами базы составляет 21 тыс. (15000+5000+1000) руб. Как видно здесь не учитываются командировочные и часть суммы материальной помощи (см. подзаголовок «Выплаты не облагаемые…»).

Расчет суммы взноса за январь месяц производится следующим образом:

Таким образом, предприятие перечислило за Иванова И. В. в ФСС 609 руб.

Порядок оплаты ↑

Порядок уплаты взносов на страхование устанавливается законом. Расчетным периодом считается календарный год (ст.10 Закона). Тогда как отчетным периодом является 3, 6, 9 и 12 месяцев.

Однако страховые взносы в ФСС на травматизм уплачиваются работодателем ежемесячно на протяжении всего расчетного периода (ст.15 Закона).

Как составляется заявление о выдаче дубликата страхового свидетельства по форме АДВ-3 смотрите в статье: форма АДВ-3.

Как составляется заявление о выдаче дубликата страхового свидетельства по форме АДВ-3 смотрите в статье: форма АДВ-3.

Где взять бланк формы АДВ-2, читайте здесь.

Уплата должна происходить не позже 15 числа месяца, что идет за месяцем, за который было произведено начисление обязательного платежа.

Осуществление проверок работодателей ↑

ФСС может провести проверку правильности начисления взносов, а также своевременность их уплаты работодателем. Также ревизии может подвергнуться вопрос обоснованности расходования денег ФСС при наступлении страховых случаев.

В поле зрения Фонда обычно попадают организации, которые:

- Имеют задолженность по уплате взносов.

- Показали существенные расходы по обязательному страхованию.

- При стабильной численности работников резко изменили сумму страховых выплат.

- Предоставляют расчетные ведомости с нарушением установленных сроков.

Порядок проведения проверок регулируется соответствующими нормативными актами. Продолжительность выездной проверки работодателя не может быть более 1 мес.

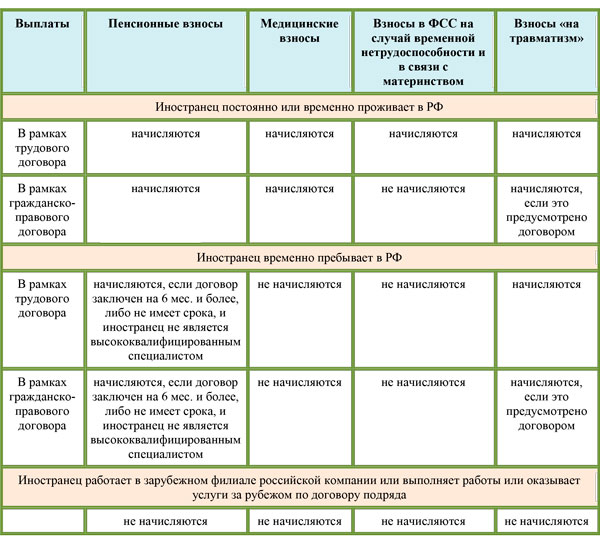

Таблица: особенности начисления взносов на выплаты в пользу иностранцев и лиц без гражданства

Увеличение сроков происходит в исключительных случаях. При этом ФСС должен уведомить работодателя о предстоящей проверке. Ревизии подлежат документы за последние три календарных года.

Процесс проведения

ФСС может совместить проверки по обязательному страхованию:

- в связи с временной утратой трудоспособности;

- от несчастных случаев на производстве и профессиональным заболеваниям.

Перед началом проверки ФСС должен собрать о страхователе следующую информацию:

- основной вид деятельности;

- категория профессионального риска;

- величина страхового тарифа;

- наличие скидок (надбавок);

- отчетные данные по деньгам Фонда;

- проведенные выплаты в интересах работников;

- данные о расчетах с работодателем;

- номера решений ФСС.

Проверка работодателя обычно начинается с документов, на основании которых проводились выплаты в интересах работника. После этого контроллеры начнут изучать первичную бухгалтерскую документацию и записи регистров бухгалтерского учета.

Без внимания сотрудников ФСС также не останутся расчетные ведомости по деньгам Фонда и начислению зарплаты персоналу.

При выявлении расхождений в документах, станет вопрос о проверке правильности начислений страховых взносов на совершенные выплаты.

Как следствие ревизии подвергнутся следующие документы:

- распоряжения о приеме на работу;

- табели учета рабочего времени и начисления зарплаты;

- платежные ведомости;

- лицевые счета.

Ревизоры также проверят правильность применения страхового тарифа и обоснованность использования существующих льгот. Затем будут изучены проведенные выплаты работникам, пострадавшим на производстве.

Сюда же относится проверка правильности отчислений, связанных с мерами по предупреждению несчастных случаев на производстве.

Установленные меры ответственности

Если результаты проверки покажут, что работодатель уплачивал страховые взносы не в полном объеме, то в отношении него будет принято решение о начислении недоимки, пени. Еще одним видом штрафной санкции может быть отказ страхователю в применении вычета по начисленным взносам.

Если говорить о неуплате взносов на травматизм, то орган ФСС может выписать штраф в размере 20% от неуплаченной суммы (ст.19 Закона).

Часто задаваемые вопросы ↑

Вопросы, возникающие при уплате взносов:

- Почему нужно подтверждать вид хозяйственной деятельности.

- Какие выплаты не облагаются взносами.

- Как правильно подтвердить класс риска.

Зачем подтверждать вид деятельности

Подтверждение основного вида деятельности влияет на величину тарифа, согласно с которым налогоплательщик рассчитывает величину обязательного страхового взноса на каждого застрахованного сотрудника (см. подзаголовок «Какие тарифы…»).

Если организация не подаст необходимые сведения, то Фонд страхования будет производить начисление на основании данных за предыдущий финансовый год (п.11 Порядка).

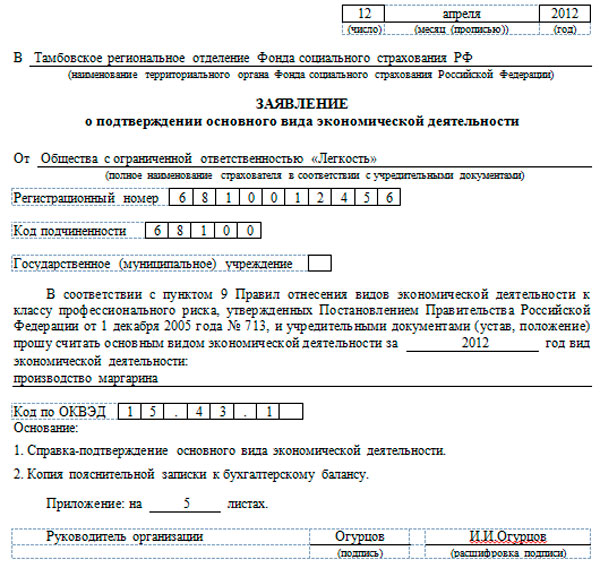

Чтобы подтвердить вид деятельности предприятию необходимо подать следующие документы:

- заявление установленной формы;

- справку-подтверждение.

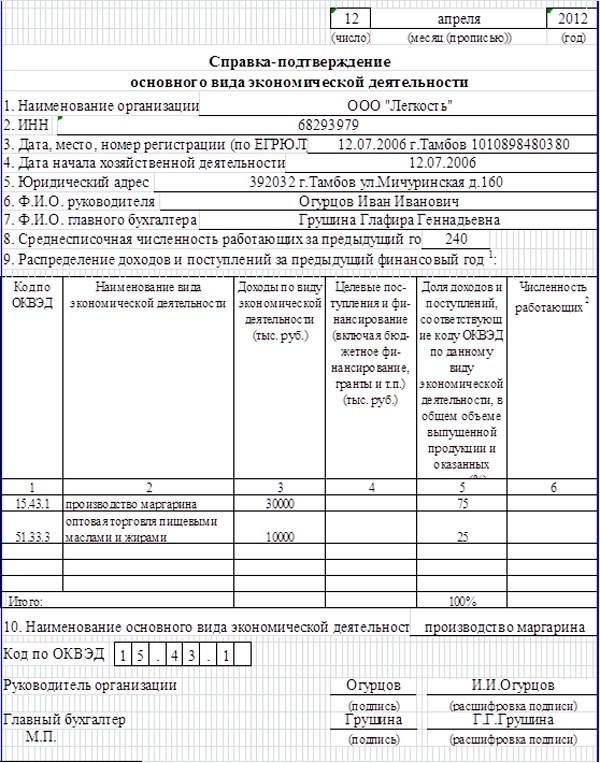

Фото: заявление о подтверждении основного вида деятельности

Фото: справка о подтверждении основного вида деятельности

Крупным налогоплательщикам дополнительно нужно подготовить копию пояснительной записки, которая прилагается к бухгалтерскому балансу за прошлый год.

В заявлении должны быть указаны следующие данные:

- наименование предприятия;

- ОГРН;

- код подчиненности;

- вид деятельности по ОКВЭД;

- перечень прилагаемых документов;

- дату подачи заявления;

- подпись руководителя организации.

Как выглядит образец заполнения по форме АДВ-1 на иностранного гражданина узнайте из статьи: форма АДВ-1.

Как выглядит образец заполнения по форме АДВ-1 на иностранного гражданина узнайте из статьи: форма АДВ-1.

Что это — персонифицированный учет, читайте здесь.

Порядок заполнения 4-ФСС, смотрите здесь.

В справке-подтверждении указываются следующие данные:

- наименование предприятия;

- ИНН, ОГРН;

- юридический адрес предприятия;

- ФИО директора и главбуха;

- среднесписочная численность работников за предыдущий год;

- показатели бухучета по видам деятельности;

- основной вид деятельности (код ОКВЭД);

- подпись директора и главного бухгалтера.

Что касается индивидуальных предпринимателей, использующих труд наемных рабочих, то они не должны ежегодно подтверждать основной вид деятельности (п.10 Правил).

Им устанавливается тариф согласно с тем видом деятельности, что указан в ЕГРИП.

Выплаты, не облагаемые взносами

Не облагаются взносами следующие виды выплат:

- государственные пособия;

- все виды компенсационных выплат, включая:

- Возмещение ущерба, причиненного повреждением здоровья.

- Оплату проживания, коммунальных услуг, питания или иного денежного возмещения.

- Оплату стоимости полагающегося натурального довольствия.

- Увольнение персонала, кроме возмещения на неотгуленный отпуск.

- Выплаты выходного пособия.

- Возмещение расходов на профподготовку.

- Трудоустройство работников уволенных по причине ликвидации предприятия.

- суммы единовременной материальной помощи, которую оказывают страхователи.

- страховые взносы по обязательному страхованию персонала.

- стоимость проезда работников до места проведения отпуска.

- стоимость льготного проезда, предоставляемого отдельным категориям граждан.

- материальную помощь, выданную работодателем своим сотрудникам, если она не превышает 4 тыс. руб. на 1 человека.

- суммы, выплачиваемые нанимателем своим работникам на компенсацию расходов по уплате процентов по кредитам на покупку жилья.

Более детальный список выплат, что не облагаются взносами, утвержден ст.20.2 Закона.

Подтверждение класса риска

Первичное определение категории риска происходит во время регистрации страхователя. Затем работодатель должен ежегодно подтверждать класс риска (см. подзаголовок «Какие тарифы…»).

Видео: страховые взносы во внебюджетные фонды

Подбивая итоги статьи, следует отметить основные моменты, связанные с уплатой страховых взносов. Этот вид платежей является обязательных для всех налогоплательщиков, использующих труд наемных работников.

Размер взносов зависит от основного вида деятельности налогоплательщика. Что касается сроков уплаты, то платежи должны осуществляться работодателем ежемесячно на протяжении всего расчетного периода.