Тот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание,

но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime. Для новых пользователей первый месяц бесплатно.

Чат-бот для мастеров и специалистов, который упрощает ведение записей:

— Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать;Начать пользоваться сервисом

Как продвинуть сайт на первые места?

Вы создали или только планируете создать свой сайт, но не знаете, как продвигать?

Продвижение сайта – это не просто процесс, а целый комплекс мероприятий,

направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.

Ускорение продвижения

Если вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст,

она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней.

Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги.Начать продвижение сайта

По общим правилам акциз включается в стоимость высокорентабельного товара и оплачивается покупателями.

Таким образом, регулирующая функция этого налога заключается в том, что основу налогообложения подакцизной продукции составляют расходы, которые ложатся на население.

Другими словами, потребители, осуществляя покупки, покрывают издержки государственных бюджетов разных уровней. Причинно-следственную связь можно рассмотреть на примере сигарет. Общеизвестно, что табачная продукция приводит к ухудшению здоровья курильщиков.

Как следствие возрастают нагрузки на медицинские учреждения, а их расходы покрываются за счет бюджета. Параллельно увеличиваются издержки на оплату пособия по временной нетрудоспособности.

Как видно акцизный сбор является вынужденной мерой со стороны государства, которая позволяет покрывать убытки бюджетных организаций.

Налоговая база при реализации подакцизной продукции определяется следующим образом:

как объем реализованных товаров по специфическим налоговым ставкам;

как стоимость передаваемой продукции по адвалорным налоговым ставкам, но без акциза и НДС.

Налоговым периодом считается календарный месяц (ст.192 НК РФ). Чтобы определить сумму акцизного сбора необходимо умножить налогооблагаемую базу и ставку налога на единицу измерения.

Налоговый кодекс устанавливает следующие ставки акцизного сбора:

Если налогоплательщик имеет право на применение налогового вычета, то можно использовать следующую формулу:

Что касается пошлин в системе таможенных платежей, то они относятся к следующей группе налогов и носят более стабильный характер. Эта разновидность налога применяется в отношении продукции, перемещаемой через таможенную границу.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

При этом акциз уплачивается в полном объеме при помещении подакцизных товаров под таможенные процедуры (ст.185 НК РФ).

Российская система налогообложения выделяет:

Вид

Описание

Адвалорные ставки

Начисляются в процентном отношении к таможенной стоимости товаров

Специфические ставки

Начисляются в фиксированном размере за единицу товара

Комбинированные ставки

Включают оба вида таможенного сбора

Декларирование стоимости продукции происходит при ее перемещении через границу.

Тогда как цена товарной массы определяется следующим образом:

исходя из стоимости сделки в отношении ввозимого товара;

по цене аналогичной продукции;

путем сложения или вычитания стоимости;

резервным методом.

Если использование первого метода является невозможным, тогда применяется поочередно каждый последующий способ. При этом налоговая база определяется по каждой отдельной товарной позиции.

Если выручка компании была получена в иностранной валюте, то ее перерасчет в валюту РФ производится по курсу Центробанка на дату реализации подакцизной продукции.

В обязанности плательщика акциза входит ведение раздельного учета операций по производству и продаже товаров, что облагаются разными налоговыми ставками. При отсутствии раздельного учета устанавливается единая налоговая база по всем сделкам.

Однако сумма налога будет рассчитываться по максимальной налоговой ставке в отношении используемой налогооблагаемой базы. Налогообложение подакцизной продукции производится по единым ставкам на всей территории РФ (ст.193 НК РФ).

Определение

Акциз — это косвенный налог, устанавливаемый в отношении товаров массового потребления. Акцизный сбор несвязан с получением выгоды продавцом и направлен, исключено на наполнение местного или федерального бюджета.

Порядок начисления и уплаты этого налога регулируется гл.22 НК РФ. Перечень подакцизной продукции установлен ст.181 НК РФ.

Сюда входит:

этиловый спирт;

спиртосодержащая и алкогольная продукция.

пиво;

табачные изделия;

мотоциклы и автомобили;

бензин, дизтопливо;

моторные масла;

печное топливо;

авиационный керосин;

природный газ (согласно с международными соглашениями).

Не является подакцизной следующая продукция:

Лекарственные средства и препараты ветеринарного назначения.

Парфюмерно-косметическая продукция.

Виноматериалы.

По своей природе акцизный сбор схож с налогом на добавленную стоимость. Основным отличием является то, что акцизом облагается вся стоимость продаваемой продукции.

Обсуждаемый налог является третьим по величине косвенным налогом после НДС и таможенной пошлины по наполнению бюджета. Однако его действие распространяется на ограниченное количество подакцизных товаров.

Плательщиками акциза являются:

Юридические лица.

Индивидуальные предприниматели.

Лица, осуществляющие перевозку продукции через таможенную границу.

Но, независимо от выборочности объектов налогообложения, акцизные сборы составляют около 20% от общих налоговых поступлений в бюджет страны.

Подобные показатели говорят о том, что косвенные налоги сдерживают развитие российской экономики, особенно во время затянувшегося кризиса.

Как заполнить 3-НДФЛ при продаже квартиры, читайте здесь.

Из этого можно сделать вывод, что государство не научилось собирать прямые налоги и заботится преимущественно о наполнении бюджета. Исключением является регулирующая функция в отношении отдельной подакцизной продукции, например, алкогольной.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.Зарегистрироваться в сервисе

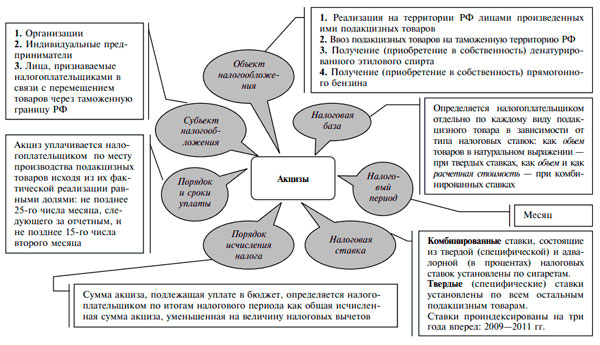

Основные элементы налогообложения

Уплата акцизного сбора является обязательной при производстве определенной продукции. Однако акциз не распространяется на выполнение работ и сферу услуг.

Этот вид сбора можно назвать индивидуальным косвенным налогом. Обязательными элементами налогообложения считаются:

субъект и объект налогообложения;

налогооблагаемая база;

налоговый период;

ставка налога;

порядок расчета;

сроки уплаты налога.

Более детально с элементами налогообложения можно ознакомиться на схеме:

Схема: основные элементы акцизов

Экономическая сущность

Акцизный сбор играет значительную роль в осуществлении налоговой политики разных стран. Как уже говорилось, этот налог позволяет покрывать убытки бюджетных организаций.

Однако в отдельных случаях акциз приносит государственным предприятиям монополистам сверхприбыли от реализации продукции.

Если рассматривать вопрос с точки зрения социальной справедливости, то экономическая сущность акцизного сбора проявляется в регулировании спроса и предложения на подакцизные товары.

Кроме того, установление ограничений на ввоз аналогичной импортной продукции или введение повышенных акцизных ставок позволяет влиять на уровень потребления различных товаров.

Еще одной особенностью этого налога является то, что он уплачивается конечными потребителями. Тогда как НДС удерживается с промежуточных покупателей.

Одним из самых спорных вопросов при введении акцизного сбора является размер налоговых ставок. Чтобы прояснить ситуацию, необходимо определить какую функцию будет выполнять налог, фискальную или регулирующую.

Если рассмотреть вопрос о налогообложении алкоголя, то, как показывает практика, акцизный сбор является единственным действующим методом, который реально способствует снижению его производства.

Тогда как в случае с автомобиля, акциз носит сугубо фискальный характер. Это объясняется тем, что большинство мощных легковых автомобилей (2500 см³) производятся за пределами РФ.

Такая мера направлена на защиту российского производителя и сохранение конкурентоспособности отечественной продукции.

Далее будут рассмотрены некоторые нюансы налогообложения:

акцизный сбор за границей;

администрирование;

аудит акциза.

Акцизы в зарубежных странах

В большинстве европейских стран регулирующая функция акцизного сбора является главенствующей (см. подзаголовок «Экономическая сущность»). Однако порядок удержания акциза часто отличается от российского.

Швеция

Здесь перечень подакцизной продукции значительно шире, чем в России. Акцизный сбор поступает в бюджет страны и составляет значительную часть доходов государства. Правительство вводит акцизы по мере поступления финансовых или социальных проблем.

Также в стране присутствует такое понятие, как временный режим, который позволяет откладывать уплату налога до того момента, когда продукция окажется в розничной продаже.

Что касается ставок акциза на алкогольную продукцию, то они, так же как и в РФ являются специфическими. Другими словами, размер ставки зависит от крепости алкогольных напитков.

Налоговая система страны построена так, что бухгалтер предприятия, может, никогда не встретиться с налоговым инспектором.

Бумажная форма отчетности уже давно ушла в историю. Налоговые декларации, заверенные электронной подписью, подаются исключительно через интернет.

Франция.

Зачисление акцизного сбора происходит в центральный и местный бюджеты. Разделение налоговых поступлений в тот или иной бюджет напрямую зависит от вида подакцизной продукции.

Другие страны.

Похожую ситуацию можно наблюдать в Германии и США. Как правило, плательщиками акцизов являются предприятия-производители подакцизной продукции.

При этом в отличие от России Германия использует акциз на электроэнергию (см. подзаголовок «Экономическое содержание…»).

Администрирование

Последнее время правительство уделяет все больше внимания вопросу налогового администрирования косвенных налогов. Потому как именно за счет налогов и сборов формируется финансовый потенциал страны.

К тому же только государство может устанавливать порядок расчета, удержания и уплаты налогов. В связи с этим законодателем было введено понятие налоговый контроль (ст.82 НК РФ).

Функция налогового администрирования возложена на ФНС. Принципами государственного управления является:

справедливость;

прозрачность;

предсказуемость;

эффективность.

Аудит акцизного сбора

Основной целью аудита является проверка правильности и своевременности расчетов с государственным бюджетом.

Видео: акциз

Аудиторская проверка поможет установить полноту отражения в учете налогооблагаемой базы, правильность используемых налоговых ставок и точность арифметических расчетов при начислении акциза.

Аудит позволит выявить законность и обоснованность применения налоговых льгот, а также правильность составления и своевременность предоставления отчетной документации в налоговую службу.

При выявлении определенных ошибок клиенту предоставляются развернутые рекомендации по их исправлению.

Планируется ли замена транспортного налога акцизным.

Можно ли применить налоговое удержание к уплаченным сборам.

Какие льготы предусматривает закон.

Будет ли заменяться транспортный налог акцизным?

Вопрос о возможной замене транспортного налога акцизным обсуждается уже несколько лет. При этом акцент делался на изменении способа удержания налога. Однако на сегодняшний день вопрос по-прежнему остается открытым.

Как заявил в одном из своих выступлений Владимир Путин, страна пока не готова к полной отмене транспортного налога. При этом глава государства подчеркнул опасения губернаторов о возможной нехватке денег местным бюджетам, которые наполняются за счет транспортного сбора.

Возможны ли налоговые вычеты

При исчислении суммы акцизного сбора по готовой подакцизной продукции налогоплательщики имеют право воспользоваться налоговыми удержаниями (ст.200 НК РФ).

Ниже будут рассмотрены некоторые виды налоговых вычетов:

На суммы акциза, предъявленные контрагентом и уплаченные налогоплательщиком при покупке или ввозе подакцизной продукции из-за границы.

На суммы акцизного сбора, уплаченные собственником подакцизного давальческого сырья при покупке или ввозе подакцизной продукции на территорию РФ.

На суммы акциза, уплаченные налогоплательщиком, если подакцизный товар был возвращен покупателем в течение гарантийного срока.

На суммы акцизного сбора, начисленные при получении или реализации этилового спирта.

В отношении сумм акциза на производство прямогонного бензина и т. д.

Если в налоговом периоде размер удержаний превышает сумму налога, которая была рассчитана по реализованной продукции, налогоплательщик может не уплачивать акцизный сбор. Сумма превышения засчитывается в счет предстоящих платежей (ст.203 НК РФ).

Если дата продажи подакцизной продукции определена как день ее оплаты, то сбор уплачивается не позже 25 числа месяца, что следует за отчетным периодом. Более детально о сроках уплаты акцизов сказано в ст.204 НК РФ.

При этом закон обязывает налогоплательщиков подавать отчетную документацию в орган ФНС. Обращение в фискальный орган происходит по месту регистрации декларанта. Отчетность подается не позже 25 числа месяца, следующего за отчетным периодом.

Предоставляются ли льготы

Российская система налогообложения не предусматривает отдельных льгот в отношении подакцизной продукции, за исключением налоговых удержаний (см. подзаголовок «Возможны ли…»).

Однако закон определяет перечень операций, освобожденных от налогообложения (ст.183 НК РФ).

Завершая обзор законодательства, выделим основные моменты, связанные с уплатой акциза.

Акцизный сбор относится к федеральным налогам и включается в стоимость товаров массового потребления. Как следствие акциз уплачивается в полном объеме конечным покупателем.

Этот налог позволяет правительству регулировать спрос и предложение на подакцизную продукцию, что способствует защите российского производителя и сохранению конкурентоспособности отечественной продукции.

Как и по другим видам налогов, фискальный орган ведет налоговый учет по акцизам.

СодержаниеОсновные моменты

Оплата акцизного налога

Проводки при отражении акцизов

Особенности работы в 1С

Поэтому необходимо детальнее разобраться, как правильно отражать акцизный сбор в бухгалтерском учете, в том числе на...

В соответствии с законодательством Российской Федерации, предприятия, которые реализуют или перерабатывают алкоголь, нефть, табак, природный газ или бензин, должны уплатить акциз в государственную структуру.

СодержаниеЧто нужно знать

Порядок исчисления сумм акцизов

Как быть новичкам, которые в этом деле не...

Акциз обычно применяют в отношении товаров массового потребления (алкогольная или табачная продукция).

СодержаниеОсновные моменты

Как рассчитать акциз на сигареты

Как считать налог на алкоголь

Примеры расчета

При этом регулирующая функция налога позволяет правительству влиять на спрос и предложение, что способствует...

Акциз – косвенный вид налога, который должен начисляться не только в отношении табачных изделий, природного газа и крепких алкогольных напитков. Такие платежи должны осуществлять и производители пива.

СодержаниеЧто нужно знать

Сколько составляет акциз на пиво

Порядок оплаты

Какие же особенности определения акциза на пиво...

Если вы столкнулись (в виду своей деятельности) с понятием «акциз на бензин», но что это такое не совсем понимаете, стоит разобраться.

СодержаниеОбщие сведения

Какой акциз на бензин

Акциз на прямогонный бензин

Ведь при проведении операций, что связаны с продажей или переработкой нефтепродуктов вам нужно будет отчитываться в...

Эти платежи действуют как в ходе продажи продукции на территории страны, так и при их перемещении за пределы РФ.

СодержаниеЧто нужно знать

Налогоплательщики акциза

Фактическими плательщиками акцизов выступают продавцы товаров, хотя на деле они включают налог в цену и собирают его полную сумму за счет покупателей. Это...

Помимо бухгалтерского учета по осуществленным операциям и подготовки деклараций по доходам, юридические лица также должны уплачивать акциз, если их деятельность связана с производством и переработкой алкогольной продукции.

СодержаниеОбщие сведения

Ставка акциза на алкоголь на 2020 год

Внесенные изменения

Остался ли...

Данный сбор оплачивается индивидуальными предпринимателями и юридическими лицами при проведении каких-либо коммерческих операций с участием определенной категории товаров.

Например, продажа или ввоз их из-за рубежа. Действие акцизов распространяется только на некоторые виды продукции – их количество довольно...

Ставки акцизов и таможенных пошлин в РФ устанавливает правительство. Свое отображение принятые решения находят в Налоговом кодексе.

СодержаниеОбщие сведения

Процентная налоговая ставка по акцизам (таблица)

Пример расчета суммы

Поэтому нужно детальнее разобраться какие бывают ставки и почему твердые ставки исчисляются в...

Если вы уже набили руку в заполнении отчетов и внимательно следите за всеми нововведениями в законодательстве, составление декларации вряд ли вызовет трудности.

СодержаниеЧто нужно знать

Как заполнить налоговую декларацию по акцизам

Особенности заполнения

Уточненная декларация

Но как быть новичкам? Ведь вопросов...

Как произвести бухгалтерский учет акцизов

Как произвести бухгалтерский учет акцизов