Тот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание,

но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime. Для новых пользователей первый месяц бесплатно.

Чат-бот для мастеров и специалистов, который упрощает ведение записей:

— Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать;Начать пользоваться сервисом

Как продвинуть сайт на первые места?

Вы создали или только планируете создать свой сайт, но не знаете, как продвигать?

Продвижение сайта – это не просто процесс, а целый комплекс мероприятий,

направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.

Ускорение продвижения

Если вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст,

она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней.

Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги.Начать продвижение сайта

Рубрика: Что такое водный налог - характеристика элементов, льготы, проблемы

Что такое водный налог - характеристика элементов, льготы, проблемы

Для них установлены льготы, порядок и сроки уплаты, а также ответственность за неуплату. Платят налог те плательщики, которые пользуются водными ресурсами.

Чтобы правильно уплачивать водный налог, необходимо понимать, что это за налог такой, какие существуют по нему льготы, а также сроки его уплаты и порядок составления отчётности.

Водный налог – это прямой или косвенный налог, и в какой бюджет он уплачивается? Это прямой налог, который уплачивается в федеральный бюджет.

Что это такое?

Водный налог – является налогом за пользование водными ресурсами и объектами в соответствии с действующим законодательством РФ.

Это налог введён в действие с 01 января 2005 года. До этого, пользователи водных ресурсов уплачивали налог за пользование водными объектами.

Водный налог не относится к региональным налогам, а является федеральным налогом, то есть он уплачивается в федеральный бюджет, а льготы по этому налогу, а также порядок и сроки его уплаты устанавливает государство.

Характеристика элементов

Любой налог, в том числе и водный, имеет свои элементы:

Наименование элемента

Описание

Плательщики

Организации, индивидуальные предприниматели и физические лица

Объект налогообложения

Факт, наличие которого обязывает уплачивать налог. В данном случае – наличие лицензии на пользование водными ресурсами и объектами.

Налоговая база

Стоимостная характеристика объекта. В данном случае, она зависит от вида пользования водным объектом

Налоговый период

В данном случае, квартал

Налоговая ставка

Зависит от вида пользования водными объектами, а также экономической зоны, в которой расположены бассейны рек, озёр и морей. Если вода забирается в целях её предоставления населению, то плата взимается за водопользование в размере 81 рубля за 1000 кубических метров.

Использование водных объектов, кроме переправы леса на плотах и кошелях.

Использование воды для целей гидроэнергетики.

Использование воды для сплава леса на плотах и кошелях.

Может быть равной:

объёму забранной воды;

площади предоставленного водного пространства;

количеству произведенной электроэнергии;

объёму сплавленной на плотах и кошелях древесины.

В том случае, если в отношении водного объекта установлено несколько налоговых ставок, то сумма к уплате рассчитывается исходя из каждой ставки налога.

Налоговые ставки установлены в рублях за 1 000 куб. м. Их размер, в зависимости от экономических зон расположения акваторий, приведён статье 333.12 НК РФ.

Налоговые ставки, по которым начислен водный налог, и которые указаны в п. 1 данной статьи, учитываемые в соответствии с п. 2, 4 и 5 этой же статьи, в 2015 году применяются с поправочным коэффициентом 1,15.

При расчёте ставки с использованием этого коэффициента, её необходимо округлять до целого рубля. Копейки в расчёт не берутся.

Наименование элемента

Описание

Порядок исчисления

Налогоплательщики самостоятельно рассчитывают сумму налога к уплате. Она равна произведению налоговой базы на соответствующую налоговую ставку

Порядок и сроки уплаты

Уплачивать налог нужно по месту нахождения водного объекта. Сделать это нужно не позднее 20-ого числа следующего месяца, который следуют за налоговым периодом

Налоговая льгота

Льгот по данному налогу не предусмотрено федеральным законодательством

Правовое регулирование

Водный налог регулируется главой 25. 2 НК РФ. Плательщиками этого налога признаются организации и индивидуальные предприниматели, которые пользуются водными ресурсами на основании Закона от 21.02.1992 года № 2395-1 «О недрах».

Не являются налогоплательщиками по этому налогу те физические лица, а также организации, которые пользуются водными ресурсами по договорам, которые были заключены до введения в действие Водного Кодекса РФ от 03.06.2006 года № 74-ФЗ.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Экономическая сущность

Водный налог – это какой налог с экономической точки зрения? Сущность водного налога заключается в платности пользования водными объектами, которые являются собственностью государства.

С введением в действие Водного кодекса, власти субъектов страны потеряли возможность самостоятельно устанавливать ставки за пользование водой.

Теперь круг налогоплательщиков значительно расширился – в него введены и физические лица. Плата за пользование водными ресурсами относится к категории, формирующей доходную часть федерального бюджета.

По сути, водный налог это выраженная в рублях стоимостная характеристика ценности водных ресурсов нашей страны. Как уже упоминалось, все водные объекты являются собственностью государства.

Муниципальная и частная собственность разрешается только на небольшие по площади водные объекты, которые не имеют гидравлической связи с крупными водными объектами.

Эти лица могут пользоваться водными объектами на основании:

Права ограниченного пользования – это водный сервитут.

Как сказано в ст. 333.14 НК РФ, водный налог подлежит уплате в срок не позднее 20-ого числа следующего месяца, который идёт за кварталом.

То есть, за 1-ый квартал необходимо уплатить до 20-ого апреля, за 2-ой квартал – до 20-ого июля, за 3-ий квартал – до 20-ого октября, а за 4-ый квартал – до 20-ого января.

Какая госпошлина за копию устава в 2015 году, читайте здесь.

Если 20-ое число приходится на выходной или праздничный нерабочий день, по крайний срок оплаты – первый рабочий день, следующий за 20-ым числом.

К этому же сроку необходимо представить и налоговую декларацию в налоговую инспекцию, находящуюся по месту нахождения используемого водного объекта. Налог платить на реквизиты этой же налоговой, то есть налог платить по месту нахождения водного объекта.

Если налогоплательщик водного налога относится к разряду крупных, то он сдаёт декларацию по этому налогу в ФНС по месту, где он состоит на учёте как крупный налогоплательщик. Налог уплачивается сюда же.

Если налогоплательщик является иностранным лицом, как юридическим, так и физическим, то уплачивать водный налог и сдавать копию декларации они обязаны в налоговую по месту нахождения органа, который выдал этим налогоплательщикам лицензию на пользование вводными объектами.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.Зарегистрироваться в сервисе

В какой бюджет необходимо уплачивать налог – в местный или федеральный? В соответствии со статьей 50 Бюджетного кодекса РФ, водный налог в размере 100% зачисляется в федеральный бюджет.

Налоговые льготы

Налоговым законодательством не установлены льготы по уплате водного налога. Это означает, что власти субъектов федерации не имеют права предоставлять льготы на региональном уровне, так как это федеральный налог.

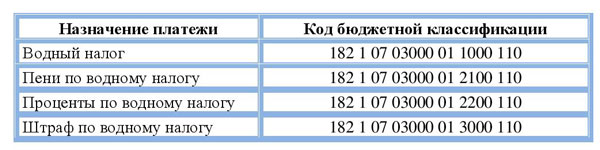

КБК

Чтобы правильно внести плату за пользование водными объектами, нужно не только правильно его рассчитать, но и правильно заполнить платёжное поручение.

В поле 104 необходимо указать КБК – код бюджетной классификации. Он необходим для того чтобы налог, пени или штраф «ушли» по назначению. В противном случае, сумма платежа может оказаться в невыясненных, а у налогоплательщика образуется долг.

Фото: таблица КБК по водному налогу

Бухгалтерский учет (проводки)

Для бухгалтерского учёта водного налога необходимо использовать следующие проводки:

Наименование операции

ДТ

КТ

Начислена за пользование водными объектами и ресурсами

20, 23, 25, 26

68 субсчёт «Водный налог»

Перечислена в федеральный бюджет плата за пользование водными объектами и ресурсами

Несмотря на всю прозрачность водного налога, у налогоплательщиков есть вопросы. Которые возникают довольно часто.

Проблемы водного налога

Введение в действие Водного Кодекса в 2005 году несколько усовершенствовало пользование водными объектами и получении платы за это. Однако уже и этот документ устаревает.

Последние несколько лет в Государственной Думе обсуждаются поправки, которые будут внесены в этот закон. В 2005 году, когда был введён ВК РФ, предполагалось, что роль государства будет достаточно сильной.

Однако это не так! Поэтому идёт активное осуждение поправок, которые бы вновь вернули государству контроль над водными объектами.

Исчисление налога в Крыму

Как известно, с марта 2014 года, Крым входит в состав РФ. Теперь эта территория называется республика Крым. Сейчас эта республика находится на переходном положении от налогообложения Украины к налогообложению России.

В этом Положении сказано, что до начала 2015 года все предприятия и ИП, находящиеся в Крыму, должны присоединиться к России и применять налоговую систему нашей страны. Это говорит о том, что с 01.01.2015 года, водный налог в Крыму уплачивается по ставкам и в порядке, который установлен в РФ.

Если нет лицензии

Как известно, для пользования водными объектами и ресурсами, которые являются собственностью государства, у исполнительного органа по месту нахождения водного объекта, потенциальный налогоплательщик должен получить лицензию.

Видео: водный налог

Следовательно, водный налог уплачивается при наличии специальной лицензии. С 01.01.2007 года безлицензионная деятельность по использованию водных объектов запрещена.

Если же налогоплательщик имеет «на руках» договор на пользование водными объектами, который заключён с органами исполнительной власти по месту нахождения объекта до 01.01.2007 года, то такой договор является аналогом лицензии на пользование водными ресурсами.

Чтобы предприятие, находящееся в Крыму, смогло осуществлять свою деятельность в соответствии с российским законодательством, ему необходимо пройти перерегистрацию. Пройти такую регистрацию необходимо было до 01.01.2015 года.

Как только предприятие прошло регистрацию, с этого же дня оно перешло на российское налоговое законодательство, и начинает уплачивать налоги, в том числе и водный, по российским законам.

До прохождения такой процедуры, предприятие уплачивает налоги по законодательству Украины. Это сделано в целях избежание двойного налогообложения.

Однако в марте 2014 года, Дмитрий Медведев внёс в Государственную Думу законопроект, который подразумевает создание особой экономической зоны на территории полуострова Крым и г. Севастополь.

Согласно этому законопроекту, резиденты этой особой экономической зоны, имеют льготы по уплате налога на прибыль, а также полностью освобождены от уплаты земельного, транспортного и водного налогов.

Все о госпошлине за удостоверения Ростехнадзора, читайте здесь.

Как производить оплату госпошлины за перерегистрацию автомобиля, смотрите здесь.

Этот законопроект рассчитан до 2064 года, то есть Крым и Севастополь будут освобождены от уплаты этих налогов на протяжении 50 лет.

Как уже упоминалось, льготы будут иметь только организации – резиденты. Для того чтобы стать резидентом, мало находится на территории полуострова, необходимо внести 150 млн. рублей. Такой взнос даст право пользоваться льготой.

Деньги эти пойдут на развитие полуострова, его инфраструктуры, культуры, образования, медицины и других жизненно важных отраслей.

Как показывает практика применения этого законопроекта, организации предпочитают один раз заплатить необходимую сумму, но при этом не уплачивать налоги.

Пока законопроект разработан на ближайшие 10 лет, затем, при успешном его использовании, в него будут вноситься изменения и поправки. Согласно ему, организации – резиденты будут освобождены от уплаты водного налога на неопределённый срок.

Ответственность за неуплату водного налога предусмотрена общими положения НК РФ.

Если налогоплательщик пропустит срок уплаты налога и сдачи декларации, то он должен будет уплатить штраф в размере 20% от неуплаченной суммы налога и в размере 5% от суммы указанной в декларации соответственно.

Все лица, как физические, так и юридические, используют воду в различных целях. Каждое государство за это взимает налог.

СодержаниеОсновные моменты

Какая ставка применяется при уплате (таблица)

Как рассчитать водный налог

Особенности расчета

Но все ли обязаны его платить, есть ли льготы и какие ставки стоит использовать при...

Как и при уплате любого налога, следует знать основные правила подачи отчетностей, ориентироваться в сроках и разбираться, как заполнять бланки.

Это позволит своевременно погасить все задолженности перед государством и спокойно вести свой бизнес предпринимателям и юридическим лицам.

СодержаниеЧто нужно знать

Сроки сдачи...

Налоги платятся не только за недвижимость и транспортное средство, но и за использование водного объекта в различных целях.

СодержаниеОсновные моменты

Кто является плательщиком водного налога

Контроль со стороны государства

Кто относится к категории плательщиков такого налога? Какие нюансы стоит знать, чтобы...

Процентные налоговые ставки на водный налог в 2020 году

Процентные налоговые ставки на водный налог в 2020 году