Вы создали или только планируете создать свой сайт, но не знаете, как продвигать?

Продвижение сайта – это не просто процесс, а целый комплекс мероприятий,

направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.

Ускорение продвижения

Если вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст,

она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней.

Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги.Начать продвижение сайта

Сервис онлайн-записи на собственном Telegram-боте

Тот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание,

но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime. Для новых пользователей первый месяц бесплатно.

Чат-бот для мастеров и специалистов, который упрощает ведение записей:

— Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать;Начать пользоваться сервисом

Рубрика: Что такое НДС (налог на добавленную стоимость)

Что такое НДС (налог на добавленную стоимость)

Это косвенный налог, который является изъятием в бюджет части стоимости товара, которая формируется на всех этапах, начиная от начального производителя, заканчивая конечным потребителем.

Этот закон утратил свою силу в 2000 году, когда этот налог «перешёл» в ведение главы 21 НК РФ. Введение данного налога пришло в Россию из-за рубежа, а конкретнее, из США.

На сегодняшний день практика применения НДС во всех странах одинакова, различаются только ставки и льготы.

Ставка по НДС в России менялась несколько раз:

Временной период

Размер ставки

С 1992 года по 1993 года

Была равна 28%

С 1994 года по 2004 год

Была равна 20%

С 2004 года и по сегодняшний день

18%

Впервые этот налог появился во Франции, в 1942 году. Он сформировался из налога с продаж, который во Франции не прижился, так как имел множество недостатков.

В 1948 году французским экономистом была придумана система уплаты и возмещения налога – прототип сегодняшнего НДС. В этом виде налог прижился не только во Франции, но и во всём мире.

Как уже упоминалось, Россия переняла опыт использования НДС у США. Именно в таком виде, в котором сейчас используется НДС, он был «доработан» американскими экономистами.

С 1990 года в России действовал налог с продаж, который не принёс желаемого эффекта. В 1992 году, когда экономика страны находилась на грани распада, нужно было заново выстраивать налоговую систему.

Тогда и возникло предложение о введение НДС. Сделано это было правительством Егора Гайдара, который и разработал вышеупомянутый закон.

Определение

Налог на добавленную стоимость это косвенный налог, который подлежит уплате в бюджет в момент реализации товара, или оказания услуги, или выполнения работ.

Он формируется на всех стадиях производства, и представляет собой плату за формирование конечной стоимости товара, работы или услуги.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Этот налог отражается в счёт-фактуре, которую продавец товара, находящийся на общей системе налогообложения, выписывает каждому покупателю. На основании этого документа и ведётся учёта налога к уплате.

Элементы налогообложения

Как и у любого другого налога, у НДС есть свои элементы. Это:

субъекты, то есть налогоплательщики. Такой налог уплачивают юридические лица и ИП, применяющие основной режим налогообложения. Спецрежимники тоже в некоторых случаях уплачивают НДС. Субъекты по этому налогу перечислены в статье 143 НК РФ;

объекты налогообложения. На основании статьи 146 НК РФ. объектами по этому налогу признаются:

Реализация товаров и имущественных прав, а также выполнение работ и оказание услуг, подтвержденные актом.

Ввоз товаров на территорию нашей страны.

Передача на территории нашей страны товаров, которые нужны для собственных нужд налогоплательщика, и расходы на содержание которых не учитываются при налогообложении прибыли.

Строительно-монтажные работы для собственного потребления.

место реализации – это может быть как территория нашей страны, так и нет. Для его определения необходимо руководствоваться положениями статьи 147 и статьи 148 НК РФ;

налоговая база – это основание, от которого отсчитывается налог. Она определяется в соответствии со статьей 153 НК РФ;

налоговый период – для НДС это месяц;

налоговые ставки – они могут быть равны 18%, 10% и 0% от налоговой базы;

Если говорить простым языком, то НДС – это плата государству за то, что оно позволяет предпринимателям и юридическим лицам реализовывать товар, работы или услуги, при этом «накручивая» на них свою цену.

Это косвенный налог, то есть уплачивает го продавец товара, работы или услуги, но взимается он конечного покупателя продукции.

Пример: покупая хлеб у ИП Иванов, покупатель уплачивает стоимость батона в размере 36 рублей, из них НДС = 5,5 рублей. При этом, уплатил его покупатель, приобретя батон хлеба, а уплачивать в бюджет налог будет ИП Иванов.

Каждый налогоплательщик должен регистрировать «входящие» и «исходящие» счета-фактуры с помощью журнала учета.

Именно в этих документах отражается сумма налога. Уплате в бюджет подлежит разница между «входящим» и «исходящим» налогом.

Начинающие предприниматели и бухгалтеры не знают, к каким налогам относится НДС – федеральный или региональный? И какой бюджет его уплачивать? НДС – это федеральный налог и уплачивать его нужно в федеральный бюджет.

Характеристика налога

Характеристикой НДС является:

налогоплательщики – то кто этот налог уплачивает. Подробно этот элемент описан в статье 143 НК РФ. Согласно этой статье, уплачивают налог организации и ИП, которые применяют общую систему налогообложения;

объект налогообложения – это то, что облагается этим налогом. Эти объекты перечислены в статье 146 НК РФ. К ним относятся выручка от реализации работ, товаров или услуг, а также имущественных прав на территории нашей страны, а также выручка от продажи ввезённого товара;

процентная ставка. В России действует 3 ставки по НДС – 18%, 10% и 0%. Процентные ставки указаны в статье 164 НК РФ;

место реализации – это место, где реализуется товар, услуга и работа, и в куда следует уплачивать налог;

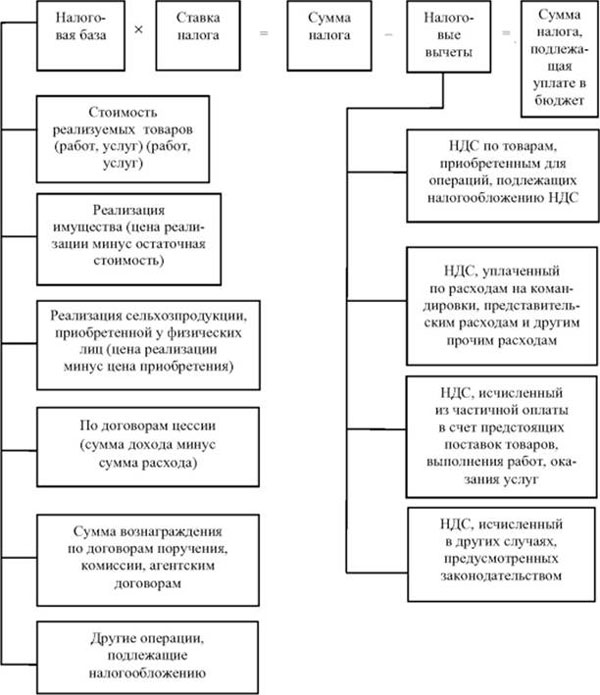

налоговая база – это основа для расчёта налога. Говоря простым языком, это выручка от реализации. Как правильно рассчитать налоговую базу, указано в статье 153 НК РФ. Формула для расчёта НДС выглядит следующим образом:

налоговый период – это период, за который НДС нужно рассчитывать и уплачивать. Согласно статье 163 НК РФ, налоговым периодом по НДС является месяц. То есть, уплате в бюджет подлежит сумма налога, которую налогоплательщик рассчитал за квартал;

налоговые вычеты. Каждый налогоплательщик имеет право применять налоговые вычеты. Вычесть из суммы исчисленного за квартал НДС можно ту сумму налога, которая образовалась при покупке товара, оказания услуг или выполнения работ сторонними организациями. Принимать такой НДС к вычету можно в том случае, если контрагент также использует ОСН и выставил счёт-фактуру с указанной суммой. Стоит помнить, что только наличие счёт-фактуры даёт право на применение вычета по заявлению.

порядок уплаты и сроки уплаты налога. Отчитываться по налогу нужно до 25 числа следующего месяца, который идёт после квартала. То есть:

Период

Срок сдачи

За 1-ый квартал

До 25 апреля

За 2-ой квартал

До 25 июля

За 3-ий квартал

До 25 октября

За 4-ый квартал

До 25 января

Отчитываться нужно посредством налоговой декларации. Уплачивать налог нужно до 20 числа каждого следующего месяца, который идёт за отчётным кварталом.

Налоговый период

Как уже упоминалось, налоговым периодом по НДС является месяц. Об этом говорится в статье 163 НК РФ.

Для налогоплательщиков, чья выручка от реализации за предыдущий квартал, без учёта НДС составила сумму меньшую, чем 2 млн. рублей, то для таких организаций и ИП налоговым периодом будет квартал.

Однако для всех организаций расчётным периодом является квартал. Исчислять сумму налога к оплате нужно каждый месяц. А уплачивать по итогам квартала.

Схема: расчет суммы НДС, подлежащей уплате в бюджет

Уплачивается налог каждый месяц, в течение следующего за расчётным квартала, равными частями. Например, сумма исчисленного за 2-ой квартал налога равна 210 тысяч рублей.

Следовательно, налогоплательщик должен уплатить до 20 числа каждого следующего месяца по 70 тысяч рублей – до 20-ого июля 70 тысяч, до 20-ого августа 70 тысяч и 20-ого сентября 71 тысяч.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.Зарегистрироваться в сервисе

Как происходит проверка НДС по оборотке, читайте здесь.

Если же сумма налога к уплате не делится равными частями, то первые 2 раза нужно уплатить налог, округлив его в большую сторону до нулей, а в третий раз – в меньшую.

Например, сумма налога к уплате за 2-ой квартал равна 167 тысяч рублей. В этом случае, налогоплательщик дожжен заплатить до 20-ого июля и 20-ого августа по 55667 тысяч рублей, а до 20-ого сентября – 55666 рублей.

В них сказано, что не будет являться нарушением налогового законодательства уплата НДС всей суммой за квартал, то есть налогоплательщик не будет «дробить» сумму налога к уплате, а заплатит её сразу всю разовым платежом.

Для чего нужен

Зачем нужен НДС? Почему он сменил на «своём посту» налог с продаж в 1992 году? Косвенные налоги активно играют ведущую роль в формировании федерального бюджета.

И НДС не является исключением. Из этого налога состоит большая часть доходной части бюджета нашей страны. Только из НДС состоит 40% дохода бюджета.

Из года в год поступления от НДС только увеличиваются. Это говорит о том, что в России появилось много крупных налогоплательщиков, которые не имеют налогового права применять льготные режимы.

С ростом поступлений НДС не уменьшается число уклонистов. За последние 5 лет их количество уменьшилось только на 2% – это «капля в море» по сравнению с их общим количеством.

Ежегодный ущерб от деятельности таких компаний и ИП ежегодно составляет 30 млрд. рублей.

Открывая свой бизнес, стоит задуматься о выборе системы налогообложения – основной режим или один из льготных. Конечно, существуют такие виды деятельности, на которых нельзя применять льготный режим.

Но, в большинстве своём, начинающий предприниматель задумывается – а в чём выгода работы на НДС и стоит ли применять этот режим?

Конечно, дело в возмещении налога, работая с такими же партнёрами, налогоплательщик «компенсирует» себе налог.

Видео: НДС с 2015 года — шокирующая новость для бухгалтеров и бизнесменов

Стоит напомнить, что уплате подлежит разница между «выставленными» и «полученными» счетами-фактурами. На практике выходит не такая уж большая сумма.

Именно поэтому, предприятия, применяющие ОСН, не желают работать с льготниками. Последние не уплачивают НДС, а, следовательно, не могут его и возмещать.

Однако льготников по НДС с каждым годом делается всё больше. Некоторые крупные предприятия открывают небольшие компании для осуществления только одного вида деятельности, который является льготным.

Так выгоднее работать. Для чего нужен налог на предприятии и какие плюсы, и минусы его использования?

Плюсы

Главным плюсом работы без НДС является то, что количество отчётности уменьшается в разы. НДС самый неоднозначный налог в России, и порой даже опытные бухгалтеры путаются с начислением.

Что уж говорить о молодых предпринимателях, которые только познают азы бизнеса и бухгалтерии. Расчёты по НДС и составление отчётности по этому налога занимает львиную долю рабочего времени бухгалтера в отчётный период.

В некоторых крупных компаниях есть бухгалтер, который занимается только расчётом НДС к уплате и составлением отчётности по нему.

Минусы

Однако есть и минусы в работе на льготном режиме. Главный – это невозможность работать с крупными покупателями и заказчиками.

Дело в том, что, если организация работает без НДС, то она его не возмещает. Крупные заказчики и покупатели «теряют» те суммы налога, которые не возмещает льготник.

Например, ООО «Бета» применяет ОСН, а ООО «Альфа» – льготник. ООО «Бета» купило и ООО «Альфа» товар на сумму 1 180 рублей (НДС – 180 рублей).

Так как ООО «Альфа» является льготником и не уплачивает НДС, то и выставить счёт-фактуру с суммой налога они не могут. Следовательно, ООО «Бета» «потеряло» 180 рублей – их придётся уплачивать самим.

Можно добровольно «уйти» с льготного режима, просчитав все плюсы и минусы работы на нём. Об этом задумываются, когда на «горизонте маячит выгодный контракт».

Большие суммы доходов «перекрывают» все минусы работы на НДС – ежеквартальной сдачи отчётности и ведение журналов по учёту счётов-фактур.

Главной проблемой НДС является правильный расчёт его налоговой базы для начисления. Существуют такие «неоднозначные» операции, по которым расчёт налоговой базы можно провести несколькими способами.

Например, предприятию была выставлена претензия на сумму 100 тысяч рублей за некачественный товар. Облагается ли претензия НДС? В НК РФ подробно об этом ничего не сказано.

Это говорит о том, чтобы правильно рассчитать налоговую базу, нужно руководствоваться не только НК РФ и периодикой ведомств.

Неправильный расчёт налоговой базы приведёт к неправильной расчёту суммы налога, и, как следствие, к некорректной уплате. Уплата неполной суммы налога является налоговым правонарушением и несёт за собой ответственность.

Какой действует порядок исчисления налога НДС, читайте здесь.

Как правильно заполнить нулевую декларацию по НДС, смотрите здесь.

В 2015 планировали вернуть налог с продаж. Пока этого не сделали, но законотворцы не «забросили» эту мысль. Налог с продаж является главным «конкурентом» НДС.

По сути, получается двойное налогообложение с продаж – и НДС, и налогом с продаж. Бремя уплаты этих налогов ложится на конечного потребителя.

С 2015 года значительно «потолстела» декларация по НДС. Теперь в неё входят журналы учёта «входящих» и «исходящих» счетов-фактур.

Это не вызвало особенной радости у бухгалтеров. Но добавило работы налоговикам. Это было сделано для того чтобы отслеживать уклонистов от уплаты НДС.

И хотя НДС действует уже много лет, есть некоторые недоработки по исчислению налоговой базы и самого налога.

Видео: важная тема. НДС при возмещении транспортных расходов

НДС самый сложный и неоднозначный косвенный налог в России. Налоговики следят за его расчетом и уплатой больше, чем за другими налогами.

Этот косвенный налог является основой формирования доходной части бюджета нашей страны.

Размер пени будет напрямую зависеть от суммы задолженности, а также периода просрочки.

СодержаниеЧто нужно знать

Как оформляются пени за несвоевременную уплату НДС

Как быть при обнаружении задолженности налоговой инспекцией

Очень важно правильно начислить пени на НДС, чтобы полностью исполнить обязательства перед...

Суммы, полученные от поставщиков, могут входить в состав себестоимости товаров или прочих расходов при осуществлении учета.

СодержаниеОбщие сведения:

Как списать НДС на расходы

Списание кредиторской задолженности при НДС

Общие сведения: ↑

Включение входящего НДС в состав расходов для некоторой категории...

Справка по форме 2-НДФЛ позволяет увеличить вероятность получения кредита, снизить процентную ставку.

СодержаниеЧто нужно знать

Получение справки для кредита

Если кредит в Сбербанке

Кредит без справки 2-НДФЛ

В большинстве случаев её наличие необходимо для одобрения кредитной заявки, иначе кредитный комитет даже не...

Перед руководителями и бухгалтерами стоит задача – проводить бухгалтерский учет всех операций, что выполняются на предприятии. Но далеко не всегда все проходит гладко.

СодержаниеЗачем это нужно?

Самостоятельная проверка

Проверка НДС налоговыми органами

Особенности выездной налоговой проверки

Составление документации,...

При возникновении ситуации возмещения ИФНС назначает камеральную проверку.

СодержаниеОбщие сведения

Как проводится камеральная проверка при возмещении НДС

Отказ возмещения налога

Возврат сумм из бюджета производится на основании заявления после положительного решения, принятого налоговым органом.

Общие сведения...

Так что же ждёт налогоплательщиков этого непростого налога в наступающем году?

СодержаниеЧто нужно знать

Порядок начисления НДС

Особенности исчисления налога

Что нужно знать ↑

Сумма НДС к уплате исчисляется как произведение налоговой базы к процентной ставке по налогу. Однако определение величины налоговой базы вызывает...

Многие плательщики НДС обычно сталкиваются с различными проблемами при ведении учёта своей хозяйственной деятельности. Чаще всего возникают трудности при проведении исчислений налоговой нагрузки.

СодержаниеЧто нужно знать:

Общие правила заполнения

При отсутствии деятельности за отчетный период

Как заполнить нулевую...

Выбор определенного способа полностью зависит от налогоплательщика. Также имеет большое значение тип налогообложения, выбранный организацией.

СодержаниеОбщие сведения

Порядок действий при зачете НДС к возмещению

Налог к зачету авансов

Налоговые вычеты

Что ещё нужно знать

Так как от этого непосредственно зависит...

Этот принцип утвержден в статье 146 НК РФ.

Одновременно законодатель не придаёт значения субъекту, который совершает сделку по продаже этих товаров, работ или услуг, будь это отечественная фирма или зарубежная.

СодержаниеЧто это такое

Место реализации услуг по НДС с 1 октября 2020 года (таблица)

Непредусмотренные...

Бывает, что предприятие ведет деятельность по операциям, что облагаются по различным ставкам или не облагаются НДС вовсе.

СодержаниеОбщие сведения

Порядок распределения входного НДС

Распределение налога по косвенным расходам в программе 1С

Особенности

Как же поступать при учете, как определить пропорции расчетов, что...

Чтобы определить, выставляется ли счет фактура без НДС продавцом, необходимо знать все законные основания.

Составленный документ без ошибок, придерживаясь всех установленных правил – залог отсутствия проблем с налоговыми структурами.

СодержаниеОбщие сведения

Порядок составления

Особенности

Рассмотрим все нюансы,...

Государство предоставляют по этому налогу льготу. Какие льготы предусмотрены налоговым законодательством?

СодержаниеОбщие сведения

Перечень налоговых льгот по НДС

Коды налоговых льгот

Особенности применения основных льгот

Отказ от льготы

Общие сведения ↑

Льготы по НДС предоставляются в виде пониженной ставки....

Взимание пени по налогу НДС определяется за каждый день просрочки.

СодержаниеЧто нужно знать

Как рассчитать пени по НДС по ставке рефинансирования (законная неустойка)

В расчет берется календарный период с даты, следующей за днем обязательного платежа.

Что нужно знать ↑

Начиная с 2020 года, расчет пени производится по новым...

На территории РФ действует НДС по приобретенным ценностям. Его выплата обязательна для всех организаций, ведущих коммерческую деятельность.

СодержаниеОбщие сведения

Учет НДС по приобретенным ценностям

НДС в балансе (счет 19)

Что нужно знать о регистре накопления?

Общие сведения ↑

Налог на добавочную стоимость по...

Неправильная подача отчета может привести к серьезным последствиям, в том числе к блокировке счетов предприятия.

СодержаниеЧто нужно знать

Как сдать декларацию по НДС в электронном виде

Рекомендации

Как сдать НДС в Москве

Рассмотрим, как правильно будет сдаваться и оформляться декларация по НДС в электронном виде в 2020...

НДС важен не только для государства, но и для коммерческих организаций, занимающихся, хозяйственной деятельностью.

СодержаниеОбщие сведения:

Порядок восстановления, если с ОСНО на УСН

Как восстановить при переходе с УСН на ОСНО

Отражение в 1С

Как избежать восстановления НДС при переходе на УСН

На этой почве возникает...

Любое предприятие, если его деятельность является налогооблагаемой, в основном обязано выплачивать НДС в бюджет. И довольно часто возникает вопрос, как уменьшить сумму налога.

СодержаниеОбщие сведения

Нюансы по виду налога

Порядок применения налоговых вычетов

Заполнение отчетностей

Часто задаваемые вопросы

Что значит...

Поэтому специалист, занимающийся декларацией, не имеет права на ошибку, хотя даже опытные сотрудники их допускают.

СодержаниеОбщие сведения:

Проверка согласованности показателей

Другие способы

Поговорим о том, как проверить правильность заполнения этого документа.

Общие сведения: ↑

Декларация по НДС – документ, который...

Налогоплательщики предъявляет начисленную сумму покупателю при осуществлении деятельности.

СодержаниеНормативная база

Что относится к объектам

Операции, не подлежащие налогообложению НДС

Место реализации для целей

Самые распространенные вопросы

В отношении обложения дохода НДС имеются обязательные и исключительные...

Изменения будут касаться увеличения количества бланков, в которых необходимо будет правильно указать все операции по продажам и покупкам, осуществленных за налоговый период.

СодержаниеЧто нужно знать

Задачи по НДС (примеры с решением)

Рекомендации

Рассмотрим в статье, как решать задачи по НДС в 2020 году.

Что нужно знать...

Казалось бы, НДС и УСН — несовместимы! Однако есть несколько неоднозначных ситуаций, когда «упрощенцы» должны заплатить НДС в бюджет страны.

СодержаниеЧто нужно знать

Как учитывать НДС при упрощенной системе налогообложения

Со стороны закупок

Возникающие нюансы

Что нужно знать ↑

Как сказано в п. 2 ст. 346. 11 НК РФ,...

ИП может вести деятельность как с НДС, так и без — такой вопрос является принципиально важным.

Ведь от вашего решения зависят размеры налога, которые нужно платить в бюджетные структуры, а также возможность сотрудничества с предприятиями.

СодержаниеЧто нужно знать?

Как работать ИП с НДС

Освобождение

Утрата права на...

В связи с тем, что НДС имеет особое значение как для государства, так и для производителя, необходимо детальнее рассмотреть этот вопрос.

СодержаниеОбщие сведения:

Кто является плательщиком НДС в Российской Федерации

Проверка плательщика налога на добавленную стоимость

Часто задаваемые вопросы:

Чтобы понять кто платит НДС...

Порядок исчисления и уплаты НДС регламентируется российским законодательством: Налоговым и Таможенным кодексами.

СодержаниеЧто нужно знать?

Как рассчитать НДС при импорте в Россию

Порядок оплаты налога

Часто возникающие вопросы

Что нужно знать? ↑

Начисление и уплата налога на добавочную стоимость имеет множество...

Выбирая тот или иной вариант, действовать нужно грамотно. Государство с завидной регулярностью вносит изменения в НК РФ, отсекая законные схемы налоговой оптимизации.

СодержаниеОбщие сведения

Как уменьшить НДС к уплате в бюджет, не трогая прибыль в 2020 году

Как снизить с помощью упрощенки (УСН)

При помощи налоговых...

Посетите сайт https://prostitutkigolicyno2020.com, чтобы узнать больше о проститутках Голицыно и заказать услуги сегодня. Наша команда предлагает широкий выбор девушек на любой вкус и цвет, которые готовы исполнить все ваши желания. | Посетите сайт https://prostitutkinalchika2021.com, чтобы найти лучших проституток Нальчика ! У нас есть широкий выбор красивых и опытных девушек, готовых исполнить все ваши желания.

Как правильно начислить пени по НДС

Как правильно начислить пени по НДС