-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Что такое эффективная ставка налога на прибыль

Необходимо всегда точно знать, что такое эффективная налоговая ставка на прибыль, и каким образом она рассчитывается.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Общие сведения ↑

Один из самых верных показателей эффективности деятельности организаций самого разного рода является ставка налога на прибыль (эффективная).

Именно она яснее всего дает понять, приносит ли предприятие доход с учетом всех налогов и различных сборов.

В России законодательство не менее запутанно, чем за рубежом, и поэтому любому руководителю предприятия или частному бизнесмену следует досконально разобраться со всеми налогами, выплачиваемыми его предприятием.

Что это такое?

Эффективная ставка налога на прибыль (на английском – Effective Tax Rate) представляет собой усредненное или общее значение налогового обременения, которое накладывается на все доходы какой-либо компании.

Таким же образом можно отразить и налоги от доходов лица частного, не ведущего какую-либо бизнес-деятельность, получающего все свои доходы в виде заработной платы. Налоговая ставка может выражаться и иными способами.

Но ставка эффективная наиболее доступно и понятно отображает суммарное количество всевозможных налогов, выплачиваемых налогоплательщиком (физическим или юридическим лицом).

Математически рассматриваемая ставка выражается дробью, в числителе которой находится суммарное количество всех налогов, а в знаменателе – суммарный доход от всех видов деятельности компании, частного лица.

Знание точной величины эффективной налоговой ставки позволяет оптимизировать свои расходы.

Это возможно по следующим причинам:

- рассматриваемая налоговая ставка дает возможность оценить эффективность бизнеса в целом, его рентабельность с учетом всех обязательных расходов;

- налоговое законодательство очень сложно, и разобраться в его хитросплетениях довольно сложно не специалисту. Суммарные затраты на налоги показывает эффективная ставка налога на прибыль, что позволяет оценить окупаемость компании человеку, не имеющего никакого представления о налоговом законодательстве.

Определение налоговой нагрузки

Налоговая нагрузка – это значение, дающее возможность оценить то, насколько сильно влияют налоговые платежи на доходность и рентабельность предприятия.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Налоговые и надзорные государственные организации рассчитывают данный параметр довольно просто: суммируют все затраты на выплату налогового бремени и делят на суммарный доход организации (или частного лица).

Но существуют и другие способы определения этого параметра. Они различаются по следующим критериям:

- по показателю, который используется для сравнения суммарного количества выплат по налоговым сборам;

- по типу и структуре налоговых платежей, учитываемых в расчете налоговой нагрузки.

Расчет налогового бремени способом, используемым Министерством финансов РФ:

- при использовании данного способа применяется формула, представляющая собой дробь.

Берется сумма всех уплаченных налогов и делится на сумму выручки от реализационных доходов и нереализационных.

Для выражения полученного результата в процентах необходимо умножить его на 100%. Формула выглядит следующим образом:

где СКН – суммарное количество всех налогов;

где СКН – суммарное количество всех налогов;

ВРТ – выручка, полученная от реализации всевозможных товаров и услуг, производимых компанией;

ДВ – доходы внереализационные.

Минусом данного метода расчета является невозможность при помощи него учесть изменения структурной составляющей налогов на само налоговое бремя.

Данная методика учитывает лишь налоговую емкость произведенной продукции.

Как рассчитать эффективную ставку налога на прибыль? ↑

Эффективная ставка налога на прибыль зависит от множества различных факторов (изменения в налоговом законодательстве и других).

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Все о льготах по налогу на прибыль для сельхозпроизводителей читайте здесь.

Но, тем не менее, рассчитать её самостоятельно можно без помощи специалиста, если проявить достаточное терпение.

Расчет (формула)

Формула для расчета эффективной налоговой ставки предельно проста. Она представляет собой отношение суммарного количества налоговых сборов, начисленных за рассчитываемый период, к базе налоговой.

Сами налоговые ставки устанавливаются действующим в стране законодательством. Например, в Российской Федерации процентная ставка налога на полученную прибыль составляет 20%, а налог на добавочную стоимость равен 18%.

Формула для расчета выглядит следующим образом:

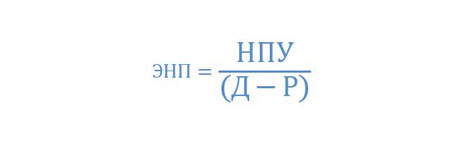

где ЭНП – эффективный налог на прибыль;

где ЭНП – эффективный налог на прибыль;

НПУ – налог, уплаченный на прибыль;

Д – суммарный доход;

Р — суммарный расход.

Суммарный доход и расход берутся согласно РСБУ – Российским стандартам бухгалтерского учета.

Пример №1

Существует компания, в которой суммарный доход по БУ (бухгалтерскому учету) и НУ (налоговому учету) в отчетный период составляет 500 тыс. рублей.

Расходы в бухгалтерском учете будут равны 300 тыс. рублей, расходы в налоговом учете – 250 тыс. рублей.

Налог на прибыль в данном случае высчитывается следующим образом:

Из общей суммы доходов в 500 тыс. рублей вычитаются расходы на различные налоги. Результат разницы умножается на 0.2 (или на 20%, если есть необходимость выразить результат в процентах). В итоге получается чистый налог на прибыль.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

После того, как будет рассчитан налог на прибыль, можно осуществлять расчет эффективной налоговой ставки:

Полученное число – 0.25 – составляет 25%. Это означает, что эффективная налоговая ставка равна целым 25%.

Очень важно знать следующую особенность – чем больше неэффективности (в признании расходов) по налогу на прибыль, тем выше становится эффективная ставка.

Пример №2

Некоторые сложности могут возникнуть при вычислении эффективной налоговой ставки на прибыль в случае, если используется система прогрессивного налогообложения.

Она применяется в основном за рубежом. Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Для решения конкретной задачи зададимся следующими условиями:

- на доход более 50000$ налагается налог, ставка которого составляет 50%;

- доход в промежутке от 15000$ до 50000$ облагается налогом в размере 25%;

- если сумма дохода находится в промежутке от 5000$ до 15000$, то налоговая ставка составит всего 10%;

- доходы менее 5000$ облагаются 5% налогом.

Допустим, налогооблагаемое физическое лицо получило суммарный доход неравными долями, в сумме он составляет 95000$.

Обязательства по налогу будут высчитываться с учетом условий прогрессивного налогообложения:

- налоговая категория под номером один облагается 50% налогом, таким образом: 45000$×0.5=22500%;

- вторая категория налогов вычисляется как 35000$×0.25=8750$ (налоговая ставка равна 25%);

- третья налоговая категория: 10000$×0.1=1000$ (налоговая ставка 10%);

- четвертая категория налогообложения: 5000$×0.05=250$ (налоговая ставка — 5%).

Полученные данные суммируются: 22500$+8750$+1000$+250$=32500$.

Используя упрощенную формулу для нахождения эффективной налоговой ставки, получим:

Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Пример №3

При расчете эффективной налоговой ставки возможно возникновение существенной разницы между полученными данными в результате расчетов и номинальной ставкой.

Расходы по налогу на прибыль:

| Операция | 2008 год | 2009 год |

| Расход текущий по ННП (налогу на прибыль) | 2105 млн. руб. | 1284 млн. руб. |

| Расходы по ННП | 2078 млн. руб. | 832 млн. руб. |

| Налоги (отложенные) | 27 млн. руб. | 452 млн. руб. |

Суммарная прибыль компании в 2009 году до налогообложения была 10123 млн. рублей.

Эффективная ставка налога на прибыль составила:

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Это допустимо, так как в 2006 году Законодательное собрание РФ утвердило поправку, позволяющую снизить ставку налога до 20%, но количество рабочих мест в компании должно быть не менее, чем 10, а доход НУ составляет более 100 тыс. рублей.

Также снижение ставки налога предполагается для компаний, затраты (капитальные) которых превышают 20% от суммы дохода (налогооблагаемого).

Предельная эффективная ставка ↑

Многие страны практикуют довольно своеобразную систему налогообложения под названием «прогрессивная».

Чем больше доход физического или юридического лица, тем большая налоговая ставка применяется. И наоборот: чем меньше суммарный доход – тем меньше налоговая ставка.

Ставка, применяемая к максимальной части дохода налогооблагаемого лица, называется предельной. Предельная налоговая ставка используется для вычисления предельной эффективной ставки.

В одной из стран Европы налоговая ставка составляет:

| Денежный лимит | Размер ставки |

| Величина дохода менее 15 тыс. долларов | 20% |

| Величина дохода от 15 тыс. долларов до 40 тыс. долларов | 30% |

| Доходы составляют более 40 тыс. долларов | 40% |

Предельной эффективной ставкой в этом случае является значение 40%.

Кто платит ежемесячные авансовые платежи по налогу на прибыль смотрите в статье: авансовые платежи по налогу на прибыль.

Кто платит ежемесячные авансовые платежи по налогу на прибыль смотрите в статье: авансовые платежи по налогу на прибыль.

Образец платежного поручения по налогу на прибыль можно посмотреть здесь.

Как законно можно уменьшить налог на прибыль? Читайте здесь.

Для того чтобы оптимизировать свое производство, доходы, необходимо разобраться со всеми тонкостями налогового законодательства.

Многие его аспекты позволяют существенно снизить сумму, необходимую для уплаты налогов.

Незнание же действующих законов приводит к различным штрафам, а также снижению дохода организации, её рентабельности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.