Вы создали или только планируете создать свой сайт, но не знаете, как продвигать?

Продвижение сайта – это не просто процесс, а целый комплекс мероприятий,

направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.

Ускорение продвижения

Если вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст,

она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней.

Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги.Начать продвижение сайта

Сервис онлайн-записи на собственном Telegram-боте

Тот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание,

но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime. Для новых пользователей первый месяц бесплатно.

Чат-бот для мастеров и специалистов, который упрощает ведение записей:

— Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать;Начать пользоваться сервисом

Некоторые верят в то, что из бюджета можно сделать возврат до 2 млн. рублей, что является мифом. И все из-за поверхностного знания закона и своих прав. Что же представляет собой налоговый вычет на самом деле?

В правовых вопросах стоит ориентироваться каждому, ведь рано или поздно у вас появляется возможность использовать вычет, о котором вы практически ничего не знаете.

Какой порядок предоставления вычета, какие виды бывают? В каких нормативных актах можно найти информацию о вычетах по НДФЛ?

Определение

Под налоговым вычетом понимают льготу, которая может быть предоставлена резидентам РФ в соответствии с Налоговым кодексом. Налоговые вычеты по НДС и НДФЛ — право плательщика снизить суммы налогов на вычет.

Применяют их для уменьшения налогооблагаемой базы на конкретную сумму (что зависит от определенной жизненной ситуации).

Среди влияющих на возможность получить льготу обстоятельств стоит отметить:

наличие несовершеннолетнего ребенка;

приобретение лекарств;

внесение благотворительности;

осуществление страхового и пенсионного взноса;

покупка или продажа жилья, транспортного средства.

При предоставлении налоговых вычетов может быть возвращено плательщику налога до 13% от доходов, то есть той суммы, что выплачивалась в государственные структуры на протяжении года.

Или можно избавиться от обязательства платить налог с продажи имущества в размере 13%. Не правильно считать налоговый вычет налогом или уплатой налогов.

Это сумма, на которую согласно законодательным актам физическое лицо может уменьшать базу налога с конкретных видов налогов.

Плательщик налога по НДФЛ – это физическое лицо, которое является резидентом РФ, то есть находилось в стране не менее 183 дней в году. Уплачивают налог и лица-нерезиденты, если они получают прибыль от источника в РФ.

НДФЛ будет считаться установленным (ст. 17 НК), если присутствуют такие элементы налогообложения:

объект, что облагается налогом, в данном случае это покупка жилья, лекарств и т. д.;

база налога (доход плательщика, но стоит учитывать, что вычетом можно воспользоваться только с суммы 2 млн. руб.);

ставка налога (чтобы можно было применить вычет, необходимо иметь доход, что облагается налогом по ставке 13%);

налоговый период – календарный год, в котором уплачивается налог;

порядок расчета средств;

срок, когда осуществляется перечисление.

Налоговый вычет – это не обязательный элемент налогообложения, но в соответствии со ст. 17 может быть предусмотрен в конкретных ситуациях и при соблюдении некоторых условий.

Нормативная база

Обязательное условие для получения вычета – обязанность платить налоги. Если с гражданина снимается такое обязательство, то и на налоговый вычет не стоит рассчитывать. Ведь суть такой льготы заключается в том, чтобы уменьшить налогооблагаемую базу по НДФЛ.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

Например, к вычетам не относятся социальные выплаты пенсионерам, которые не работают, поскольку в соответствии со ст. 217 п. 2 с государственной пенсии налог не уплачивается.

Если в текущем году сумма вычета не превысит суммы доходов, что облагаются по ставке 13%. Тогда налоговая база – 0. В следующем налоговом периоде разницу суммы вычета и суммы прибыли не будет возвращено, если другие условия не предусмотрены в законодательстве.

Стоит учесть, что налоговый вычет (ст. 218 – 221) применяется ежегодно исключительно к той прибыли, что облагается налогом по ставке 13% (ст. 210 п.4).

Не будет иметь никакого значения, при каких условиях получена прибыль, если другое не устанавливалось законодательными актами.

Вычеты могут предоставляться сотрудникам по трудовому соглашению, или лицу, что выполняет трудовые обязательства по гражданскому трудовому договору, автору произведения и т. д.

Стандартный вычет имеет фиксированные размеры: 3000, 1000, 500, 400 руб. (пп. 1- 4 п. 1 ст. 218). Рассчитывается он как у источников выплат прибыли, так и в налоговых структурах при предъявлении декларации (ст. 218 п. 4).

Размер налоговой базы имущественного вычета составляет 2 млн. руб., из которой будет возвращено покупателю недвижимости 13% уплаченных в казну налогов.

Профессиональный вычет может предоставляться ИП, специалисту, имеющему частную практику (ст. 227 п. 1), участнику гражданского-правового договора на проведение работ, предоставление услуг, автору произведения.

Социальным вычетом могут воспользоваться те лица, которые понесли определенные расходы (на обучение, медикаменты, благотворительность и т. п.). Полный перечень содержится в ст. 219. Максимальная сумма – 120 тыс. руб., а при дорогостоящем лечении – вся потраченная сумма.

Порядок предоставления и используемые формы для заполнения декларации на получение вычетов строго регламентированы законодательством.

Когда же можно обратиться в госструктуры и сделать возврат с налогов? Как заполнять бланк и какие документы стоит подготовить?

Какой срок возврата

После подачи заявления и сопутствующих документов, будет проводиться камеральная проверка на протяжении квартала с момента обращения плательщика налога (ст. 88 п. 2).

После этого представителем налоговых структур будет отправлено письменное уведомление лицу, оформившему декларацию, с подтверждением или отказом в предоставлении вычета налога. Зачастую, документ приходит с опозданием на пару месяцев.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно.Зарегистрироваться в сервисе

Излишние средства, что были уплачены как налог, должны быть возвращены плательщику после предъявления заявления на протяжении 30 дней с момента, когда было получено письмо (ст. 78 п. 6 НК).

Минимальные сроки для выплаты подоходных налогов обратно физическому лицу – 4 месяца. Обычно возврат производится позже – через полгода, а иногда и год.

В том случае, когда сумму принято к вычету, но возврат не выполнен вовремя, налоговый орган начисляет проценты за просроченные дни по ставкам рефинансирования ЦБ России (ст. 78 п. 10).

Для того чтобы требовать пеню, стоит документально подтверждать весь процесс взаимодействий с представителями налогового органа.

Льготный вычет

Льготой можно воспользоваться, но не всем. Например, стандартные вычеты, которые имеют фиксированные размеры сумм, будут доступны:

Лицу, которое перенесло болезнь, что связана с лучевым воздействием при катастрофе ЧАЭС.

Лицу, что пострадало от военных действий или тому, кто принимал участие в военных операциях, а также узнику концлагеря.

Инвалиду детства, а также людям с ограниченными возможностями 1-й и 2-й групп.

Лицу, у которого есть несовершеннолетний ребенок и т. д.

Вычет можно сделать с таких сумм:

Размер суммы

Какой вычет

3000 и 500 руб.

Для инвалида войны, участника боевых действий, пострадавшего при трагедии на ЧАЭС и др. Это специальная категория граждан, так как преимущественное количество населения к ней не относятся

400 руб.

Каждый месяц – для тех, у кого доход не достигает 40 000 руб. в месяц

1000 руб.

Вычет на детей, в том числе и усыновленных, если родитель получает не более 280 000 руб. в месяц. При наличии детей-инвалидов в семье такая сумма будет удвоена

Порядок предоставления установлен согласно ст. 218 НК. Социальный вычет будет зависеть от сумм, что уплачены плательщиком налога на цели социальной значимости.

Вычет составит сумму затрат, что были понесены:

на пожертвование;

на медикаменты;

на пенсионную страховку;

на накопление части трудовых пенсий;

на учебу в образовательных учреждениях (ст. 219).

Максимальный размер вычета – не больше ¼ от размера прибыли. В эту категорию входят также средства, что были потрачены плательщиком на учебу ребенка до 24 лет (на сумму 50 тыс. руб. на одного ребенка).

Расходы, что не превысили 120 000 руб., на свое лечение, на лечение члена семьи и несовершеннолетних детей не будет включено в налоговую базу по НДФЛ.

Имущественный налоговый вычет оформляется как при продаже, так и при приобретении недвижимости по договору или транспортного средства по договору (ст. 220 п.1).

Если имущество было собственность плательщика налога больше 3-х лет, тогда перечислений в казну делать не нужно с 1 млн. руб.

Как рассчитать транспортный налог на авто, читайте здесь.

Вычет при строительстве, покупке жилья составит сумму затрат. Другими словами, сколько вы потратите, столько и не будет облагаться налогом.

Профессиональным вычетом могут воспользоваться:

ИП, который не имеет образования юрлица.

Адвокат, нотариус, который практикует в частном порядке.

Лицо, что получает доход или авторский гонорар согласно гражданскому трудовому договору.

Страховой взнос, что оплачивался таким лицами во внебюджетный фонд, не относится к налогооблагаемой базе по НДФЛ.

Заполнение 3-НДФЛ

Для того чтобы получить вычет, плательщику налога необходимо подать в налоговые структуры декларацию по форме 3-НДФЛ.

Крайние сроки предоставления документа – 30 апреля того года, что следует за отчетным. Заполняют бланки или в самой Инспекции от руки, или пересылают заполненный образец через электронную почту.

Будьте при внесении всех данных аккуратны, так как помарки и исправления не допустимы. В обязательном порядке вписывается информация на титульном листе и во втором разделе, который отображает все данные плательщика налога.

Необходимо предоставить документ о прибыли (форма 2-НДФЛ), что облагалась по ставке 13%. Взять его можно у работодателя.

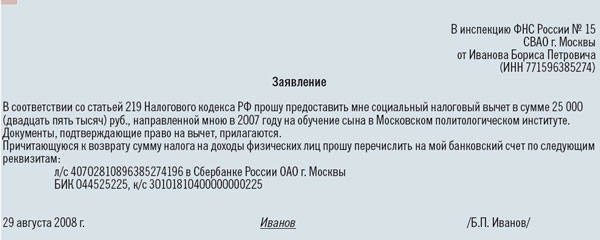

Фото: заявление на вычет за обучение

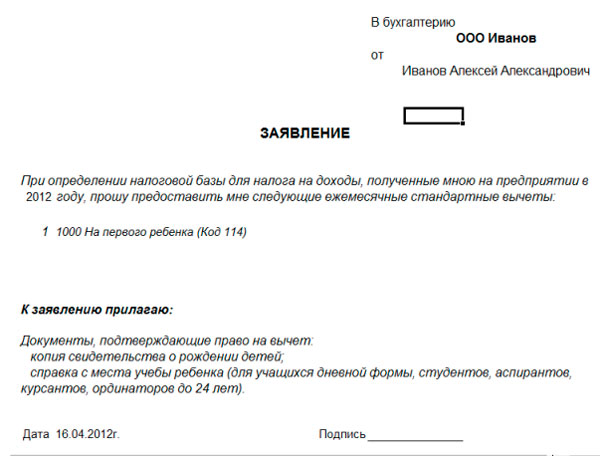

Заявление на вычет на ребенка

К декларации прилагается:

заявление;

справка 2-НДФЛ;

договор, подтверждающий факт сделки купли-продажи (если это имущественный вычет) или другой договор;

справки из банковского учреждения или другие справки, что подтвердят расходы заявителя;

копия паспорта, ИНН.

Рассмотрим на примере заполнение формы 3-НДФЛ. Возьмем для образца имущественный вычет при покупке жилья.

Подавать физическое лицо будет документацию самостоятельно или с помощью налоговых агентов (работодателей), которым плательщик налога предоставить уведомление из Налоговой инспекции.

Согласно такой справке будет прекращено взимание налога до момента использования вычета на имущества в полном объеме.

Если гражданин, который имеет право на вычет, собирается самостоятельно обращаться в налоговый орган, тогда сумма будет ему возвращена полностью за прошедший год.

Необходимо будет собрать помимо вышеуказанного перечня и такие документы:

свидетельство о регистрации прав собственности;

справка, что подтвердит факт оплаты;

банковские реквизиты.

Затем можно приступать к заполнению. Допускается использовать официальные ресурсы ФНС, Госуслуги, где есть программы по заполнению бланков. Следуйте инструкциям:

Выберите тип декларации. Если заявитель – резидент, то это будет форма 3-НДФЛ, нерезидент – 3-НДФЛ нерезидента.

Укажите номер регионального налогового органа.

Определите признак плательщика налога. В данной ситуации это будет иное физлицо.

Определите прибыль. Покупка будет сопровождена пакетом документации, а право на вычет – формой 2-НДФЛ. Поставьте отметку «Учитываемые справками …».

Во втором разделе нужно заполнить информацию о заявителе: ФИО, прописка и другие данные. В 3-м разделе нужно будет указать доходы, что были получены в пределах РФ.

Это два пункта – для источника выплаты и отображения сумм. Такие данные содержатся в справке 2-НДФЛ. Вам только придется исчислить размер облагаемых доходов.

В следующем разделе (для вычетов) нужно выбрать соответствующий пункт и заполнить данные о сумме, что подлежит возврату из госказны. Можно и просто распечатать бланк и заполнить его самостоятельно.

Какие возможности и особенности пользования налоговыми вычетами предпринимателя, работающего на упрощенке? Ответим на наиболее часто задаваемые вопросы.

Если осуществлена продажа гаража

Право на вычеты за ИП при продаже гаража предоставляется в таких случаях:

гараж являлся вашей собственностью больше 3 лет. Вычет – с полной суммы. Налог не уплачивается.

гараж был вашим имуществом меньше 3 лет. 1-й вариант: вычет возможен на сумму 125 000 руб. (все, что больше, будет облагаться налогом по ставке 13%). 2-й вариант: предъявите в налоговые структуры справки, что станут подтверждением ваших затрат при приобретении или строительстве гаражной постройки. Вычтите из суммы реализации сумму приобретения и получите доход, с которого будет уплачен налог (13%).

Выбор способа, который наиболее приемлем, остается за физлицом.

Когда у сотрудника отсутствует доход

Можно ли сделать вычет, если у сотрудника отсутствовали доходы в течение нескольких месяцев в году? Он имеет право на вычет на ребенка.

В таком случае сумма просто будет накапливаться. При условии, что прибыль, облагаемая налогом 13%, будет перечислена работнику, тогда стоит уменьшить базу для расчетов НДФЛ на вычет.

Исключения составляют те периоды, когда доходы отсутствовали и сотрудник находился в отпуске по уходу за ребенком. Стандартные вычеты предоставляются за все месяцы с полученных доходов, налогооблагаемых по ставке 13%.

А значит и права на такие льготы будет сохранено за те периоды, когда прибыли у рабочего персонала не было (ст. 210. п. 3, ст. 218. п. 1).

Минфин РФ утверждает, что при отсутствии прибыли за определенный период в связи с нахождением физического лица в отпуске по уходу за малышом вычет не будет предоставляться.

Имеется в виду за период, что предшествует выходу на рабочее место. Объяснить это можно тем, что налоговую базу по НДФЛ за это время нельзя определить, а значит, и льгота не доступна (Письмо Минфина РФ от 11.06.214 г. № 03-04-05/28141).

Возможен ли перенос неиспользованных вычетов на новый год?

Стандартный вычет, которым не воспользовались в текущем налоговом периоде, не может быть перенесен на другой год (2 п. 3 ст. 210). Поэтому стоит перепроверить, правильно ли рассчитан вычет в конце периода.

В том случае, когда сотруднику не было предоставлено «детский» вычет, или был использован не в полном объеме, то по истечению года есть возможность сделать возврат переплаченных налогов.

Для этого необходимо обратиться в Налоговую. Заявить про такое право можно в течение 3 лет с момента переплаты (п. 7 ст. 78 НК РФ). Также невозможно переносить вычет, что предоставлен ИП на обучение.

Перенос остаточной суммы налогового вычета возможен только при обстоятельствах, что предусмотрены в гл. 23 НК РФ.

Например, в пп. 2 п. 1 ст. 220 указано, что не уплаченные средства имущественного вычета переносятся на следующий год, пока не будет использован полностью.

Видео: налоговый вычет, имущественный вычет. Юрист отвечает на вопросы зрителей

Налоговые вычеты – это льгота, к оформлению которой стоит подойти грамотно.

Зная все особенности ее предоставления, можно следить за своими доходами, расходами и ситуациями, когда наиболее удобно обратиться с таким правом в уполномоченные структуры.

Вычеты могут быть на детей, вычеты при покупке недвижимости или вычеты из авторских вознаграждений.

СодержаниеОбщие сведения

Значение налоговых вычетов

Что еще нужно знать

Виды налоговых вычетов по НДФЛ

Уменьшение вычетов

Право на получение этих вычетов необходимо подтвердить документами. Вычеты носят заявительный...

Налоговый вычет представляет собой сумму денежных средств, на которую происходит уменьшение налоговой базы.

Она устанавливается на основании действующего законодательства и рассчитывается с учетом и соблюдением условий применения.

СодержаниеОбщие сведения

Виды вычетов

Получение стандартного налогового вычета

Сегодня...

Государство предоставляет возможность гражданам РФ вернуть часть своих средств, что были уплачены на обучение.

СодержаниеЧто нужно знать

Что нужно, чтобы получить вычет за учебу

Самые распространенные ситуации

Акцент на квитанции при оплате за учебу

Но не все знают, кому и когда можно обратиться за вычетом налога, какие...

Информацию о правах в получении имущественного вычета должны знать все граждане РФ, в независимости от того, есть у них недвижимость или автотранспорт или нет.

СодержаниеОсновные моменты

Обстоятельства получения вычета

Как получить (порядок получения)

Имущественный вычет и налоговый вычет, в чем разница?

Отсутствие...

Фактически, налоговый вычет позволяет частично возместить выплачиваемую в бюджет государства сумму.

СодержаниеОбщие правила

Классификация вычета на лечение

Как оформить налоговый вычет за лечение

Перенос вычета

Возникающие нюансы

Необходимым условием является официальное трудоустройство, так как только в этом случае с...

Законодатель частично облегчил налоговую нагрузку для покупателей жилья, предоставив возможность возврата налогового вычета при покупке квартиры.

СодержаниеЧто нужно знать

Способы получения

Как определить размер налогового вычета при покупке квартиры

Какие новые правила введены?

Часто задаваемые вопросы

Исходя из...

Как предоставляются налоговые вычеты по НДФЛ в 2020 году

Как предоставляются налоговые вычеты по НДФЛ в 2020 году