-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Что такое статус в платежном поручении в 2020 году

При расчетах налогоплательщиков с госструктурами обязательно указание статуса отправителя в платежках. Причем имеются нюансы, обусловленные предписаниями Минфина. Как указывать статус в 2020 году в платежных документах?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Статус плательщика идентифицирует организацию или физлицо, осуществляющих платеж. Потому в платежном поручении указание статуса обязательно.

Как указать его правильно? Что такое статус в платежке? Какой код статуса плательщика в платежном поручении 2020 года нужно указывать?

Основные моменты ↑

Налоговое законодательство РФ обязует всех плательщиков налогов оформлять платежные поручения согласно правилам, учрежденным Минфином РФ.

Показатель 101 заполняется в соответствии с Приказом №107н и приложением №5 к оному.

Заполнять реквизит следует при осуществлении платежей, касающихся обязательных выплат в бюджет или внебюджетные фонды. Заполняется поле 101 числовым значением из двух цифр.

Это позволяет определить организационно-правовую форму плательщика, его направление деятельности и предназначение платежа.

Особо характеризуются налоговые платежи, оплата страховых взносов и прочее. То есть этот реквизит содержит сведения о том, кто платит и за что.

Что это такое

Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж. Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

После корректировки законодательных положений учреждено двадцать шесть статусов в зависимости от типа плательщиков, а именно:

| Налогоплательщики, являющиеся юрлицами | 01 |

| Субъекты, выступающие налоговыми агентами | 02 |

| «Почта России» по некоторым платежам физлиц | 03 |

| Физлица, юрлица, ИП, импортирующие и экспортирующие товары | 06, 16, 17 |

| Плательщики страховых взносов во внебюджетные фонды | 08 |

| ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя | 09, 10, 11, 12 |

| Физические лица | 13 |

| Налогоплательщики, выплачивающие средства физлицам | 14 |

| Выплачивающие страховые взносы физлица | 24 |

| Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц | 15 |

| Юрлица, выплачивающие налоговые долги физлиц | 19 |

| Финорганизации и банки по некоторым платежам физлиц | 20 |

| Внебюджетные фонды | 23 |

| Банки-гаранты | 25 |

| Физические и юридические лица по погашению задолженностей | 26 |

| Налоговые органы | 04 |

| Служба судебных приставов | 04 |

| Таможенные органы | 07 |

| Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации | 18 |

| Представитель консолидированной группы налогоплательщиков | 21 |

| Участник КГН | 22 |

Статус отправителя, или плательщика, это показатель, который непременно соотносится с организационно-правовым статусом плательщика и нюансами его деятельности.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие:

| «14» | Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам |

| «18» | Указывает плательщик таможенных пошлин, не являясь при этом декларантом. Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю |

| «21» и «22» | Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН). Для этого должно быть официально зарегистрировано КГН с соблюдением законодательных требований к структуре |

Какова его роль

Основополагающее значение поля «Статус плательщика» это использование в целях финансовой статистики. Однако существует и роль реквизита, важная с технической точки зрения.

В частности цифровой код помогает определить, является ли платеж бюджетным. Когда в поле 101 указано какое-либо значение, банковское учреждение обязано проверить заполнение полей 102-110.

Поэтому не допускается наличие в платежном поручении незаполненных полей. Когда какое-то поле не заполняется, по умолчанию в нем проставляется значение «0».

Кроме того код помогает определить, кто именно вносит платеж. При верном указании статуса плательщика в поле 101 платежного документа не возникает нареканий со стороны получателей платежа.

Перечисленные средства поступают вовремя и в точности по назначению. Вследствие этого отсутствуют основания для применения штрафных санкций.

Законные основания

Основной правовой источник, регулирующий заполнение платежных поручений при осуществлении платежей в бюджетную систему РФ, это Приказ Минфина РФ №107н от 12.111.2013.

Какой существуют вид электронного платежа в платежном поручении в 2020 году смотрите в статье: вид платежа в платежном поручении.

Какой существуют вид электронного платежа в платежном поручении в 2020 году смотрите в статье: вид платежа в платежном поручении.

Образец заполнения платежного поручения в 2020 году, читайте здесь.

Этот правовой акт действует с начала 2020 года. С этого же момента количество статусов плательщика изменилось с двадцати на двадцать шесть.

Минфин периодически дополняет данный норматив и дает разъяснения по поводу применения отдельных норм. Так разъясняющим является Письмо Минфина РФ №02-08-10/800 от 16.01.2015.

В нем определяется, как соотносить статус плательщика и отдельные КБК. Основные моменты заполнения платежного поручения прописаны в Положении Банка России № 383 от 19.06.2012 «О правилах осуществления перевода денежных средств».

Показатель статуса в платежном поручении в 2020 году ↑

При заполнении платежного поручения касательно налоговых платежей и сборов чаще всего используются такие статусы как:

| 01 | Налогоплательщик, являющийся юрлицом |

| 02 | Налоговый агент, оплачивающий НДФЛ за наемных сотрудников и НДС при заключении арендных договоров с муниципальными организациями |

| 08 | Юридические и физические лица, выплачивающие страховые взносы за наемных работников |

| 13 | Иные физлица-налогоплательщики |

Реквизит 101 заполняется не во всяком случае осуществления платежей. Наличие статуса в платежке указывает на получателя средств как субъекта, на чьи счета поступают платежи.

При этом следует учитывать определенные рекомендации. Так при уплате страховых взносов в ПФР, независимо от организационно-правовой формы плательщика указывается значение «08».

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисеСтатусы «15» и «20» применяют кредитные организации при переводе денежных средств физлицам. Физлица, осуществляющие платежи в бюджет или внебюджетные фонды указывают «24».

Физлица, не являющиеся ИП, ставят статус «13». Кроме того, существуют и иные особенности при указании статуса плательщика.

Составителя документа

Статус составителя платежного поручения прописывается в поле 101 сразу после реквизита «5», указывающего на вид платежа.

В Положении №383 отсутствует четкое указание относительно заполнения поля 101, потому руководствоваться следует иными нормативами, в том числе и Приказом №107н с приложением №5.

Указание статуса составителя документа зависит от организационно-правовой формы его и предназначения платежа. Так:

| Показатель статуса | В платежном поручении 2020 для ИП, перечисляющего страховые взносы за себя, это «24», то есть ИП выступает как физлицо |

| ИП, выплачивающий взносы в фонды | За работников статус отображает значением «08», как предприниматель-работодатель |

| Оплачивая налог с собственных доходов | ИП ставит значение «09», как налогоплательщик. При этом нотариусы, адвокаты и фермеры соответственно указывают статусы «10»; «11», «12» |

| Выплачивая налоги с доходов работников | ИП выбирает статус «02», как налоговый агент |

| Организация при оплате налогов | Указывает статус «01» |

| При выплате НДФЛ | С доходов работников организацией проставляется «02», как налоговым агентом |

| При оплате страховых взносов | За работников организация пишет значение «08» |

| При оплате налогов за КГН | Отдельным ответственным участником-организацией указывается «21» |

| При выплате налогов КГН | От лица нескольких участников-организаций проставляется «22» |

Назначение платежа

Если составитель платежного поручения заполняет поле 101 и указывает статус плательщика, то он обязан заполнить и поля 102-110. Данные сведения позволяют правильно идентифицировать платеж.

Видео: 1С 8.2 Платежные поручения по уплате зарплатных взносов и налогов

От того насколько правильно заполнены данные реквизиты, зависит общая корректность оформления платежного документа. Особую роль играет реквизит «Назначение платежа».

Он должен быть заполнен обязательно, если указан статус плательщика. В совокупности именно два этих значения позволяют достоверно установить роль платежа, его получателя и плательщика.

В «Назначении платежа» должно указывать УИН, или уникальный идентификатор начисления. Состоит таковой из двадцати цифр. В предназначенном для его отображения поле пишется «УИНxxxxxxxxxxxxxxxxxxxx///», где «x» это уникальное число.

УИН не может повторяться, он всегда уникален и формируется администратором платежа. Знак слеш «///» служит для отделения числового показателя от прочей информации.

Указывать УИН необходимо, если платеж осуществляется по требованию получателя средств. В случае добровольных платежей данное поле заполняется значением «0», что выглядит как «УИН0///».

Госпошлина

По правилам оформления платежного поручения на оплату госпошлины в нем надлежит указать все основные реквизиты, а именно тип платежа (госпошлина), основание перечисления (текущий период), налоговый период (0), КБК.

Статус плательщика при оплате госпошлины указывается обязательно, но зависит он от того, кто именно вносит оплату. Часто указывается статус «01», если составитель является юридическим лицом.

Это не верно, поскольку госпошлина относится к иным платежам в бюджет РФ, а не к налогам. Следовательно, более правомерным является применение значения «08» — платеж юрлица в бюджет. Точно также «08» прописывает и ИП, на тех же основаниях.

")

Когда госпошлина выплачивается физическим лицом, не являющимся индивидуальным предпринимателем, в качестве статуса плательщика он должен указать «24». Именно данному показателю в законе соответствует иной платеж физлица в бюджет РФ.

Страховые взносы

Указывая статус плательщика при оплате страховых взносов, можно руководствоваться Информационным Письмом ПФР от 3.02.2014.

Данное письмо хоть и не является нормативом, но не противоречит источникам права и потому применяется многими предпринимателями и бухгалтерами.

Так ПФР рекомендует прописывать значение:

| Юрлицам и ИП, осуществляющим страховые взносы | 08 |

| Кредитным организациям, платежным агентам, переводящим средства физлиц | 15 |

| Кредитным организациям, платежным агентам, переводящим средства отдельных физлиц | 20 |

| Физлицам, выплачивающим страховые взносы | 24 |

До издания Приказа №107н ПФР рекомендовал указывать статус «01» или «14». Теперь же основное значение при оформлении страховых взносов в ПФР, как и взносов в ФСС это статус «08».

По НДФЛ

При выплате НДФЛ значимость приобретает то, является ли составитель документа налоговым агентом или нет. Если организация (ИП) выплачивает налог с доходов своих сотрудников, то она выступает налоговым агентом, а значит, ставит статус «02».

Какое КБК указывается в платежном поручении судебным приставам в 2020 году узнайте из статьи: платежка судебным приставам.

Какое КБК указывается в платежном поручении судебным приставам в 2020 году узнайте из статьи: платежка судебным приставам.

Все о расшифровке полей платежного поручения для ИП в 2020 году, читайте здесь.

Что такое ОКТМО в платежке за садик, смотрите здесь.

Когда ИП работает с применением спецрежимов, то при уплате любых налогов он указывает «09», но только если не выступает при проведении платежей налоговым агентом, а перечисляет налог с собственных доходов.

Если выплату НДФЛ осуществляет физическое лицо со своих доходов, то оно выступает в роли налогоплательщика и потому указывает значение статуса как «24».

Когда НДФЛ, удержанных с доходов физлица, перечисляется организацией в счет уплаты задолженности, ставится статус «19».

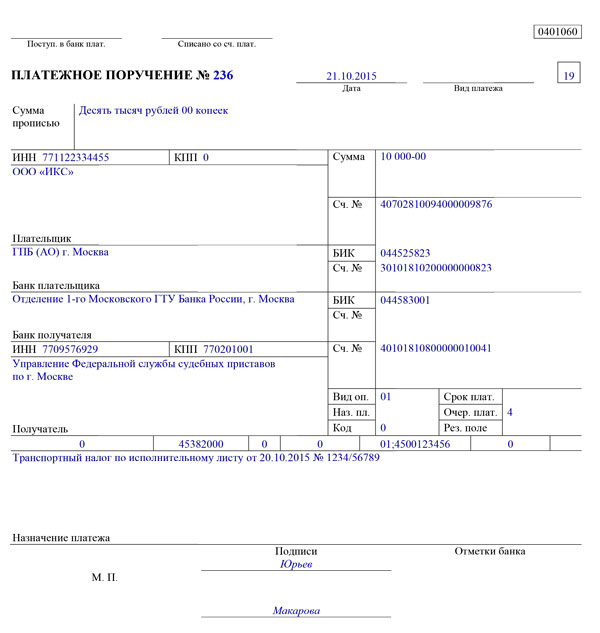

Заполненный образец ↑

Общие правила по заполнению платежных поручений становятся понятны при изучении образца заполнения платежных документов в 2020 году.

Фото: образец платежного поручения

Неправильно оформленный платежный документ может стать причиной несвоевременного проведения платежей. А это ведет к начислению пени и наложению штрафов.

Относительно статуса плательщика следует запомнить, что указывать его нужно при перечислении любых обязательных платежей. Заполнять его следует рядом с полем о «Виде платежа», в правом верхнем углу платежки.

Указывать следует двухзначную цифру от «01» до «26». При этом следует отличать статусы в зависимости от организационно-правовой формы плательщика и назначения платежа.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.