Как правильно рассчитать норму амортизации

Наличие у организации основных средств предполагает постепенную амортизацию их стоимости. Начисление амортизационных сумм осуществляется согласно определенным нормам. Как рассчитать амортизационную норму правильно?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Любая организация использует в процессе своей деятельности определенное имущество и нематериальные ценности. Оные причисляются к основным средствам, если используются более года.

Но с течением времени любые вещи утрачивают первоначальные характеристики. Изнашиваются и основные средства. Постепенно списать их стоимость позволяет амортизация. Как правильно рассчитывается годовая норма амортизации?

Важные моменты ↑

В процессе использования основные активы предприятия неизменно изнашиваются и теряют часть своей стоимости. При этом износ может быть моральным или физическим.

Устаревание оборудования по причине появления более совершенных моделей ведет к износу моральному. То есть имеющиеся объекты падают в цене, даже при сохранении идеального состояния.

Причем произойти это может еще задолго до физического изнашивания, какое вызывается естественной эксплуатацией. Амортизация всегда начисляется на долгосрочные активы.

Единственное исключение составляют земля и нематериальные активы, используемые предприятием. Амортизационные суммы причисляются к операционным издержкам.

Начисление амортизации продолжается в течение всего периода полезного применения амортизируемого актива. Во всех случаях начисления амортизационных сумм определяются нормы амортизации.

Регулируются таковые государством, которое осуществляет контроль над скоростью воспроизводства и темпами прироста во всякой отдельной экономической отрасли.

С этой целью установлено десять основных амортизационных групп. Каждая из оных имеет свою норму амортизации. Эта средняя норма используется в целях налогового учета.

В бухучете норма амортизации объекта устанавливается исходя из периода полезного применения, определенного для данного имущества.

При этом период полезного применения организацией может устанавливаться как самостоятельно, так и по принадлежности к определенной амортизационной группе.

Что это такое

Амортизацией именуется постепенный процесс переноса стоимостных параметров объекта на производственные затраты. Нормой амортизации называется часть стоимостной характеристики актива, выказанная в процентном эквиваленте.

Показатель показывает соотношение годовой амортизационной суммы и изначальной стоимости имущества. Амортизационная норма является величиной обратной периоду полезного применения объекта.

Нормой амортизации предопределяется, какая доля основных средств должна быть списана в течение года. Уровень амортизационной нормы обусловлен периодом полезного применения объекта.

Норма амортизации зависит от многих факторов – возможностями производства, соотношением ресурсов и потребностей, темпами технического прогресса и прочее.

Для каждого отдельного объекта или группы учреждается собственная норма амортизации. Расчет амортизационной нормы осуществляется на основании начальной стоимости объектов, их нормативного периода службы и ликвидационной стоимости.

Для исчисления годовой нормы амортизации используются различные методы. В частности:

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет периода полезного применения;

- способ списания стоимости пропорционально объему продукции.

С какой целью исчисляется показатель

Основной задачей амортизации является накопление капитала, необходимого для последующего возмещения основных средств или затрат на их ремонт.

При каждом случае реализации произведенной продукции часть средств, входящих в сумму перенесенной стоимости, отправляется в амортизационный фонд.

Здесь денежные средства скапливаются до того, как стоимость объекта окажется погашена. После этого накопленные ресурсы направляются на приобретении нового объекта. То есть совершается обновление (реновация) производства.

Амортизационному фонду отводится центральная роль в разрешении назначенных целей и исполнения амортизационных норм в будущем периоде.

Главными функциями данного фонда нужно считать:

| Возобновление производственного оборудования | После абсолютного его изнашивания и выбытия |

| Интенсивное стимулирование | Обновления основных активов |

| Накапливание необходимых денежных сумм | На последующее обновление производственных объектов |

Главная задача внедрения норм по амортизации в стоимостные параметры основных средств это экономическое возмещение физического и морального износа, который неизбежен в процессе хозяйствования.

Проще говоря, при помощи амортизационных норм стоимость объектов плавно переносится на производимую продукцию. Именно норма амортизации позволяет следить за скоростью обесценивания объекта и нормой его восстановления.

Действующие нормативы

Принимаемые к учету активы признают основными средствами при соответствии запросам, учрежденными ПБУ 6/01 «Учет основных средств», принятым Приказом Минфина РФ №26н от 30.03.2001 и «Методическими указаниями по бухучету ОС», ратифицированными Приказом Минфина РФ №91н от 13.10.2003.

Объекту должно использоваться в производственных целях в продолжение периода более двенадцати месяцев, он должен нести экономическую выгоду и не предопределяться для последующей перепродажи.

Период полезного применения подразумевает срок, на протяжении какого объект приносит организации прибыль.

Срок устанавливается субъектом самостоятельно, исходя из эксплуатационных характеристик и при учете «Классификации основных средств».

Согласно оной объекты амортизируемого имущества делятся на амортизационные группы соответственно периодам полезного применения.

Начисление амортизации осуществляется согласно Приказу Минфина №147н от 12.12.2005 на основные средства, перечень которых приведен в п.17 ПБУ 6/01.

Нормы амортизации определяются в зависимости от принадлежности к амортизационным группам или от периода полезного применения.

Как определить норму амортизации ↑

В Налоговом Кодексе РФ предусмотрено всего два варианта исчисления амортизации – линейный и нелинейный. Амортизация по объекту начисляется с начала месяца, последующего за месяцем ввода данного имущества в эксплуатационное использование.

Прекращается исчисление амортизационных сумм после того, как полная стоимость объекта погашена либо когда имущество снято с учета по любым причинам.

Каков срок амортизации в налоговом учете лизинговые имущества смотрите в статье: амортизация лизингового имущества

Каков срок амортизации в налоговом учете лизинговые имущества смотрите в статье: амортизация лизингового имущества

Что это амортизация основных фондов, читайте здесь.

Для определения амортизационной суммы используется специальная формула расчета нормы амортизации, каковая зависит от избранной методики начисления амортизационных сумм.

Применяемая формула

При употреблении линейного метода амортизационная норма устанавливается относительно всякого отдельного объекта.

Используется для этого формула такого вида:

![]()

При линейном способе амортизационные суммы рассчитываются равномерно в составе расходов на протяжении всего периода полезного применения.

Если организацией применяется нелинейный способ, то амортизационные суммы исчисляются не по обособленным объектам, а по всей амортизационной группе в совокупности.

При этом сумма амортизации находится формулой:

При употреблении нелинейного варианта используется порядок установления амортизационных норм, учрежденный законодательно в зависимости от группы амортизируемого имущества:

| 1 | 14,3 |

| 2 | 8,8 % |

| 3 | 5,6 % |

| 4 | 3,8 % |

| 5 | 2,7 % |

| 6 | 1,8 % |

| 7 | 1,3 % |

| 8 | 1,0 % |

| 9 | 0,8 % |

| 10 | 0,7 % |

Как посчитать в процентах

Определить норму амортизации в процентном исчислении можно используя формулу линейного метода или в соответствии с номером амортизационной группы.

Можно также использовать следующую формулу:

Период полезного применения объекта в бухучете допускается устанавливать самостоятельно, но руководствование Классификатором поможет избежать ненужной путаницы.

Когда объект может причисляться к нескольким амортизационным группам, то итоговый выбор должен основываться на предполагаемом сроке эксплуатации имущества.

Примеры вычислений

В качестве примера можно рассмотреть ситуацию, когда организацией приобретено оборудование с первоначальной ценой в девяносто миллионов рублей. Модернизация и замена изношенной техники обошлась в двадцать тысяч рублей.

Стоимость ликвидационная относительно изношенного оборудования составила девять с половиной тысяч рублей. Период полезного применения установлен как пять лет.

Прежде необходимо высчитать сумму годовых амортизационных начислений. Для этого применяется формула:

Таким образом, получается:

Для определения годовой амортизационной нормы осуществляется такое вычисление:

Автотранспорта

Автомобильный транспорт признается основным средство как в учете бухгалтерском, так и налоговом, поскольку период его полезного применения заведомо превышает двенадцать месяцев.

Определять период полезного применения автотранспорта желательно при помощи Классификатора, что поможет максимально сблизить налоговый и бухгалтерский учет.

Установив принадлежность к определенной амортизационной группе допускается учредить срок любой длительности в пределах периода избранной группы.

В бухучете амортизация по автотранспорту может начисляться любым из возможных способов. Для целей налогового учета амортизация исчисляется в порядке, предопределенном ст.258-259 НК РФ.

В качестве примера можно рассмотреть приобретение автомобиля ООО. В учетной политике организации закреплен линейный метод начисления амортизации.

Период полезного применения определен как пять лет. Значит, норма амортизации равна:

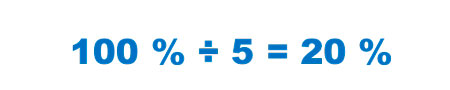

Можно использовать и более простой способ определения нормы амортизации.

Если амортизационную норму за весь период полезного применения принять как 100 %, то годовая амортизационная норма рассчитывается весьма просто:

Зданий и сооружений

На балансе многих организаций числятся в качестве основных средств здания и сооружения. Такие объекты относятся к восьмой-десятой амортизационной группе.

Начисление амортизации по данному виду имущества возможно лишь линейным способом, когда стоимость уменьшается равномерно в течение всего периода полезного действия.

2")

В соответствии с Классификатором максимальные сроки полезного применения для зданий и сооружений равны двадцати – тридцати годам и более тридцати лет.

Например, здание сборно-разборной мастерской, числящееся на учете, отнесено к восьмой амортизационной группе, и период полезного применения его установлен как двадцать пять лет (триста месяцев).

Для расчета месячной амортизационной нормы производится расчет следующего вида:

Если здание в процессе применения подвергалось модернизации или реконструкции, то организация вправе увеличить период полезного применения.

При этом объект остается в той же амортизационной группе. Значения не имеет факт окончания периода службы здания на момент реконструкции.

Сумма амортизационных начислений относительно зданий и сооружений рассчитывается исходя из высчитанной амортизационной нормы при учете периода полезного применения.

То есть ежемесячная сумма амортизации равна произведению первоначальной стоимости и нормы амортизации.

Медицинского оборудования

Соответственно Классификации ОС медицинское оборудование причисляется к четвертой амортизационной группе. Период его полезного применения составляет от пяти до семи лет.

Как начислить амортизацию земельного участка в бухгалтерском учете узнайте из статьи: проводки при начислении амортизации.

Как начислить амортизацию земельного участка в бухгалтерском учете узнайте из статьи: проводки при начислении амортизации.

Пример расчета амортизации линейным способом, читайте здесь.

Как начислить амортизацию после окончания срока полезного использования, смотрите здесь.

Организация самостоятельно устанавливает срок, руководствуясь указанным диапазоном. Подобное оборудование чаще всего является дорогостоящим и служит максимально долго.

При выборе нелинейного варианта начисления амортизации амортизационная норма исчисляется в соответствии с положениями п.5 ст.259 НК РФ.

Для определения нормы амортизации используется формула:

Рассчитанная норма применяется относительно остаточной стоимости оборудования. Как только остаточная стоимость сравняется с двадцатью процентами от стоимости первоначальной, порядок исчисления амортизационных сумм меняется.

В частности стоимость остаточная фиксируется как базовая. При этом месячная амортизационная сумма определяется посредством разделения базовой стоимости на число оставшихся месяцев полезной эксплуатации.

В целом амортизационная политика представляет собой значимый элемент научно-технической политики, проводимой на государственном уровне.

И правильное исчисление, и применение нормы амортизации позволяет своевременно проследить и предупредить обесценивание производств, что отражается на экономике страны в целом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.