-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Является ли займ доходом при упрощенной системе налогообложения (УСН)

Предыдущая статья: Упрощенная система налогообложения для ИП

Следующая статья: Минимальный налог при УСН Доходы

В состав доходов и объектов налогообложения принимаются не все активы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

- Общие сведения

- Учитывается ли займ как доход при УСН

- Особенности относительно вида займа

- Часто возникающие вопросы

Заемные средства не являются выручкой и не подлежат обложению единым налогом.

Общие сведения ↑

Займ – поступление средств, не связанных с оборотом товаров, работ или услуг. Оформление займа производится отдельным договором. Состав пунктов и порядок условий соглашения регулируется ГК РФ.

Привлечение заемных средств в состав активов предприятия может быть связан с необходимостью увеличения оборотных средств, расширения производства.

Поступления носят временный характер и подлежат возврату согласно условиям договора. В качестве займодавца могут выступать учредители, сторонние физические лица, ИП или организации.

При возврате заемных средств или вещей, переданных во временное пользование, сумма или денежная оценка имущества не увеличивает налогооблагаемую базу займодавца.

В расходах заемщика не учитывается выдача займа в денежной форме и стоимость возвращаемого имущества.

Определения

Договор займа обязывает передать заемщику во временное пользование денежных средств или иные вещи.

Установлены признаки договора, определяющие его природу:

| Признак | Описание |

| Возмездность | Полученные по договору вещи или средства возвращаются в срок, указанный в договоре |

| Реальность | Для признания договора состоявшимся предмет договора должен быть передан заемщику. До передачи средств договор не считается заключенным |

| Односторонняя обязанность | При заключении соглашения обязательства возникают только у одной стороны |

В НК РФ проценты по заемным средствам относятся ко внереализационным расходам.

Заключение сделки

Договор заимствования, в котором одной из сторон выступает предприятие (организация или ИП), заключается в простой письменной форме.

К документу предъявляются стандартные требования по включению обязательных пунктов и сведений. Отсутствие ряда данных приводит к возможности отнесения документа к разряду недействительных или ничтожных.

При составлении договора подлежат обязательному включению:

- Дата и место заключения соглашения.

- Срок действия или порядок возврата.

- Наименование сторон, их представителей и доверенных лиц.

- Реквизиты сторон. Организации указывают номер свидетельства, месторасположение, ИНН, КПП и по желанию – номер расчетного счета и банк. ИП вносит адрес регистрации, номер свидетельства, ИНН. Для физических лиц достаточным условием являются паспортные данные.

- Контактные телефоны.

- Предмет договора, порядок передачи средств или имущества.

- Проценты, начисляемые по соглашению. При отсутствии платы за пользование предметом займа необходимо указать об этом в отдельном пункте с формулировкой: «без начисления платы за пользование предметом договора».

- Штрафные санкции при нарушении сроков возврата.

Фото: состав отчетности

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Договор в обязательном порядке подписывается представителями сторон. Подпись подлежит расшифровке. Ответственные лица указывают должность, доверенные – номер документа.

Законные основания

Понятие займа установлено в ГК РФ. Согласно ст. 807 ГК РФ займ в форме денежных средств либо материальных ценностей, полученные заемщиком от займодавца, подлежит возврату в полном количестве и состоянии, определенном договором.

В случае передачи имущества допускается возврат равнозначных вещей аналогичного качества.

Учитывается ли займ как доход при УСН ↑

Порядок налогообложения средств, поступивших в форме займа, определен в пп. 10 п. 1 ст. 251 НК РФ. Перечисленные в статье виды поступлений не являются объектами налогообложения.

Разъяснения позиции, является ли полученный займ доходом при УСН, дано в письме ФНС РФ от 19.05.2010г. за № ШС-37-3/1925@.

Налоговая служба указывает на отсутствии соответствия критерия дохода у средств и имущества, поступающих в форме займа и иных аналогичных видов обязательств.

Доходы

Ведение учета предприятия на УСН по схеме налогообложения в форме «доходы» состоит в определении объекта налогообложения в размере полученной выручки.

Какой календарь по платежам ИП на УСН в 2020 году смотрите в статье: упрощенная система налогообложения для ИП.

Какой календарь по платежам ИП на УСН в 2020 году смотрите в статье: упрощенная система налогообложения для ИП.

Все о налоге УСН Доходы, читайте здесь.

В учет внереализационных доходов не входят суммы возвратного займа. Средства, полученные во временное пользование, не являются выручкой предприятия.

Организации и ИП на УСН не отражают денежные средства или стоимостную оценку займа в КУДиР. При погашении обязательств компания также не отражает операцию в книге учета.

Доходы минус расходы

Порядок определения при УСН налогооблагаемой базы по схеме «доходы минус расходы» имеет отличие от схемы «доходы» в случае заключения процентного займа.

После оплаты займодателю начисленных по договору процентов сумма вносится в КУДиР и включается в состав расходов.

Использование займа производится по усмотрению предприятия на УСН. Компания имеет право оплачивать из полученных сумм приобретение материалов, основных средств.

Купленные на средства займа активы можно включать в состав расходов согласно действию положений п.2 ст.346.17 НК РФ.

Особенности относительно вида займа ↑

Разнообразие форм займа для предприятий на УСН позволяют сгруппировать их по признакам:

| Признак | Значение |

| Предмета договора | В качестве займа могут выступать денежные средства или активы материального характера в виде имущества |

| Порядка начисления процентов за пользование предметом | Применяются беспроцентные займы и договора с начислением платы. В отношении процентных займов необходимо учитывать нюанс четкого указания процентной ставки. По умолчанию применяется процент, равный ставке рефинансирования на момент возврата займа |

| Целевого использования предоставленных активов | Договор может содержать конкретное указание на целевое назначение. В течение действия договора заемщик предоставляет документальное подтверждение использования средств или доступ к имуществ |

| Предоставление гарантий по договору | В качестве обеспечения исполнения обязательств заемщик может предоставить залоговое имущество, банковскую гарантию или иные активы. Вариантом гарантии служит поручительство третьих лиц. Уклонение от исполнения обязательств позволяет займодавцу использовать залог. |

Используются краткосрочные и долгосрочные виды договоров.

От учредителя

Учредитель, равно как и другое физическое лицо, имеет право заключить с предприятием договор займа и передать во временное пользование предмет соглашения.

При заключении договора займа с учредителем возникает ситуация, при которой стороны представляет одно лицо. В ряде компаний учредитель и руководитель является одним лицом.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

ГК РФ (ст.53) находит противоречий в представлении интересов сторон одним лицом. Позиция основана на разных основаниях представителей.

Лицо действует:

- на основании Устава для представления интересов организаций либо Свидетельства при форме предприятия в виде ИП.

- самостоятельно как физическое лицо.

При заключении договора займа и его реализации взаимозависимых лиц не возникает. Дополнительные условия обложения взаимозависимых лиц возникают только при получении выручки.

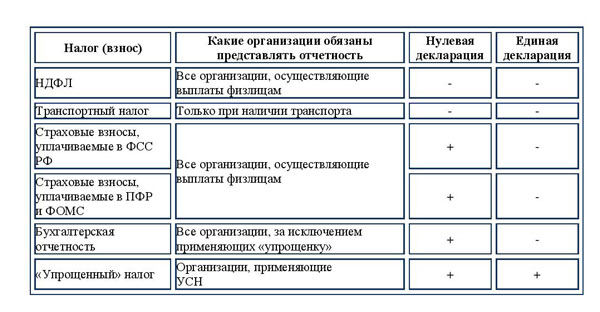

Таблица: уплата налогов и сдача отчетности при наличие обособленного подразделения

Поступление средств во временное пользование не влечет возникновения дохода вне зависимости от наличия условий по оплате за пользование предметом договора.

Считается ли беспроцентный?

Беспроцентный займ является таковым только при наличии в договоре указания на отсутствие взимаемой платы.

При ведении учета возникает вопрос, входит ли в доходы материальная выгода. В отношении предприятий по договорам займа не применяется понятие материальной выгоды.

В ст. 250 НК РФ в составе внереализационных доходов не установлена необходимость включать материальную выгоду по беспроцентным займам.

Организация или ИП, получившие средства или имущество без дополнительной оплаты, не начисляют выгоду в учете доходов.

Если краткосрочный

К категории краткосрочных договоров относятся соглашения, срок действия которых составляет менее года. Состав пунктов документа не отличается от параграфов долгосрочных соглашений.

Компания-заемщик должна произвести действия:

- Заключить договор с включением обязательных условий.

- Оформить документально получение средств, имущества.

- Нести обязанности по обслуживанию займа – произвести учет актива, своевременно начислять и перечислять проценты, выполнять иные условия соглашения.

- Вернуть предмет займа в соответствии с указанным сроком.

В случае отсутствия документального подтверждения полученные средства могут трактоваться как аванс за последующие поставки, а имущество – безвозмездно полученное.

Часто возникающие вопросы ↑

Документальное оформление договора займа и процедуры взаимодействия сторон вызывают ряд вопросов.

Наряду с основным вопросом о необходимости договор займа при УСН относить в доход или нет наиболее часто возникающими сомнениями являются: возврат денежного займа имуществом, необходимость указания санкций в договоре, определение признаков и стоимости имущества предмета.

Частный случай — возврат займа в виде отступного имущества

Законодательством в ст. 409 ГК РФ определена возможность возврата денежного займа имуществом предприятия.

В состав передаваемых активов могут входить основные средства, готовая продукция, материалы и прочие ТМЦ. При погашении обязательств сумма активов должна соответствовать величине суммы договора.

Передача в счет погашения договора материальных активов выражается в форме выручки, полученной от передачи ОС и ТМЦ.

При передаче отступного имущества в виде основного средства предприятиями – упрощенцами должно учитываться отсутствие возможности уменьшения доходов на остаточную стоимость имущества.

Ограничение определено законодательно. В п.1 ст. 346 НК РФ установлен закрытый перечень расходов при ведении упрощенной системы налогообложения.

При изменении предмета договора у ИФНС возникает возможность представить средства займа в качестве полученного аванса и начислить пени и штраф.

Застраховать предприятие от санкций может прямое указание в договоре на возможность возврата займа имуществом.

Изменение предмета договора отступным имуществом может быть оформлено дополнительным соглашением в процессе действия основного документа.

Санкции по договору

В договоре займа должны указываться санкции, которые могут возникнуть при нарушении условий возврата переданного предмета. Пункт обязателен и контролируется инспекторами ИФНС при проверке.

Для ограничения возможности доначислений по договору можно представить формулировку «по инициативе займодавца». Подобная терминология исключит претензии со стороны инспекции.

Описание и стоимость передаваемого имущества

Предметом заимствования может выступать имущество, в отношении которого действует вещное право. Передаваемый предмет должен иметь родовые признаки, позволяющие его идентифицировать.

В соглашении указываются:

| Пункт | Описание |

| Наименование имущества | При наличии свидетельства о регистрации обязательно указывается номер в кадастре |

| Потребительские качества | Описывается внешний вид и состояние предмета |

| Количество | Если вещи имеют количественные признаки, их необходимо перечислить |

Законодательство не имеет четкого указания на необходимость определения в договоре стоимости имущества.

Принятие на учет организацией или ИП предмета займа обязывает установить стоимость в договоре или ином документе.

Величина денежного выражения имущества может определяться заключением независимой оценки, справкой бухгалтера на основании проведенной инвентаризации актива.

Отражение в бухгалтерском учете (проводки)

Ведение полного бухгалтерского учета при УСН – добровольное решение предприятий. Отражение займов возможно при учете всех операций.

Компания оформляет проводки:

| Операция | Проводка |

| Поступление займа в виде денежных средств | Дт 50 (51) – Кт 66 (67) |

| Начисление процентов по обязательству | Дт 91.2 – Кт 66 (67) |

| Погашение процентов и перечисление займодавцу | Дт 66 (67) – Кт 50 (51) |

| Возврат основного тела займа займодавцу | Дт 66 (67) – Кт 50 (51) |

В расходы заносятся только проценты по договору займа.

Как учесть проценты по займам?

Проценты по долговым обязательствам любого рода включаются в расходы предприятия на УСН. Необходимость определения расходной части возникает только у лиц, применяющих схему учета «доходы минус расходы».

Признается ли процент внереализационным расходом для УСН установлено гл. 25 НК РФ. Возможность учета процентов по займу в составе расходов установлена в пп. 2 п. 1 ст. 265 НК РФ.

Плата за пользование предметом займа может быть установлена в процентах или фиксированной сумме, указанной в соответствии с временным периодом – за весь срок действия соглашения, месяц, квартал или иное.

Как выглядит образец заполнения нулевой декларации по УСН узнайте из статьи: нулевая декларация по УСН.

Как выглядит образец заполнения нулевой декларации по УСН узнайте из статьи: нулевая декларация по УСН.

Как заполнить отчет о финансовых результатах при УСН, читайте здесь.

Как вести книга учета расходов и доходов при УСН, смотрите здесь.

Признание затрат производится только за фактическое использование заемных средств или имущества.

Компания должна определить способ нормирования процентов для списания расходов – по сопоставимым договорам либо по ставке рефинансирования, умноженной на коэффициент. Способ утверждается в учетной политике предприятия.

Возврат займа

Договорные отношения устанавливают срок возврата полученных во временное пользование средств (имущества).

Существуют варианты определения периода действия соглашения в виде:

- фиксированной даты возврата займа.

- условия погашения обязательств по требованию займодателя. Прекращение договора наступает по письменному указанию, направленному в адрес заемщика. Возврат производится в течение 30-ти дней с даты получения требования.

Допускается досрочное погашение обязательств. О планируемом возврате средств, имущества заемщик должен уведомить займодавца за 30 дней до прекращения обязательств.

Досрочный возврат процентных соглашений производится только с письменного согласия займодавца.

Сроки, установленные законодательством в ГК РФ, можно сократить или увеличить внесением дополнительных пунктов в договор.

Заемные средства поступают предприятию во временное пользование. Отсутствие признаков дохода позволяют не учитывать денежные суммы или имущество в составе доходов при УСН.

Предотвратить претензии со стороны налоговых органов позволяет грамотное составление договора займа.

В документе должны быть четко прописаны порядок возврата, проценты или плата за пользование предметом займа, дополнительные условия.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.