-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Как правильно вести бухгалтерский учет командировочных расходов в 2020 году

На законодательном уровне закреплена обязанность работодателя полностью компенсировать работнику все его траты в случае возникновения необходимости поездки в другой регион, страну для выполнения каких-либо служебных обязанностей.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Причем должно осуществляться покрытие всех расходов – питания, проезда и проживания.

Перерасчет осуществляется с учетом ценовой политики и валюты региона. Также работодателю необходимо не забывать о важности ведения бухгалтерского учета.

- Общие сведения

- Порядок начисления командировочных в 2020 году

- Особенности ведения учета в иностранной компании

В нем необходимо будет в обязательном порядке отразить все расходы на командировочные. Имеются некоторые особенности и сложности при свершении данных операций.

Общие сведения ↑

На некоторых предприятиях иногда возникает необходимость отправлять работника в продолжительные или не очень поездки для выполнения каких-либо служебных обязанностей.

В таком случае закономерно возникают различного рода расходы. Согласно соответствующим статьям ТК РФ, работодатель должен полностью покрывать все эти расходы за свой счет.

При этом выплаты должны отражаться соответствующим образом в бухгалтерском и налоговом учете. Когда деньги выдаются подотчет авансом, всегда есть вероятность их нехватки.

В таком случае работник должен представить все платежные и иные документы, подтверждающие факт свершения оплаты. На этом основании средства будут выделены из кассы или же переведены безналичным расчетом.

Существует достаточно большое количество самых разных нюансов, связанных именно с выплатой командировочных и их отражением в бухгалтерской отчетности, налоговой документации.

Чтобы избежать каких-либо сложностей и затруднений, как работнику, так и работодателю следует обязательно разобраться со следующими важными вопросами:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- основные определения;

- назначение суточных выплат;

- нормативная база.

При этом ознакомиться с обозначенными выше вопросами стоит не только работодателю во избежание допущения различных ошибок при ведении бухгалтерского учета, но также самому работнику.

Таким образом, можно осуществлять контроль над правомерностью действий работодателя, верностью всех его расчетов.

Следует помнить, что невыплата командировочных приравнивается к невыплате заработной платы. За свершение подобного рода деяний налагаются серьезные штрафы на должностных лиц и предприятия.

Основные определения

По возможности стоит максимально подробно ознакомиться определениями, затрагивающими командировочные и процедуру их отражения в бухгалтерском, налоговом учете.

Это позволит существенно упростить процесс понимания законодательной, нормативной базы, связанной с данным вопросом.

К основополагающим определениям можно сегодня отнести следующее:

- суточные;

- командировочные;

- иные расходы;

- подтверждающие документы.

Под суточными понимается некоторая денежная величина, которая требуется сотруднику для проживания на территории прохождения командировки.

Данные суммы являются целевыми, имеют свое предназначение. Именно поэтому не допускается осуществление трат данных средств на что-либо ещё.

Под командировочными понимается вся выплата за командировку целиком. В данную сумму включается:

- заработная плата за отработанное время;

- премии и иные надбавки;

- оплата проезда, питания, проживания, иных расходов;

- другие расходы, предусматриваемые и разрешенные работодателем.

Обычно командировочные выплачиваются авансом во избежание возникновения различного рода финансовых затруднений.

Но если по какой-то причине средств не хватило, работник может использовать свои, и, в последствии, получить компенсацию.

Но при этом необходимо помнить, что для этого потребуется представить различного рода подтверждающие документы.

В качестве них могут выступать следующие:

- оплаченные билеты с кассовыми чеками;

- товарные чеки;

- договор найма жилья;

- договор на предоставление каких-либо услуг.

При отражении командировочных в обязательном порядке делается ссылка на подтверждающие документы. Делать это строго обязательно.

Под иными расходами понимается оплата визы и иных сопутствующих. Подтверждение данных платежей также требуется представить в бухгалтерию.

Назначение суточных выплат

Основное назначение суточных выплат – погашение расходов на проживание.

В данные расходы, согласно действующим нормативно-правовым документам, а также внутренним актам организации-работодателя входят:

- на питание;

- на проживание.

Данные выплаты строго обязательны. Так как при нахождении в командировке длительностью более, чем 1 день, придется где-то ночевать.

В некоторых случаях по каким-либо причинам предоставить документальное подтверждение трат нет возможности. Данный момент предусматривается абз.10 п.3 ст.№217 НК РФ.

Согласно законодательству, сумма командировочных 700 рублей и менее не облагается НДФЛ – если по ним не представлены соответствующие подтверждающие документы.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Как заполнить командировочный лист смотрите в статье: командировочное удостоверение.

Как заполнить командировочный лист смотрите в статье: командировочное удостоверение.

Что о командировочных говорится в письмах Минфина, читайте здесь.

Если же сумма более обозначенной выше, то необходимо будет в обязательном порядке начислять налог на доходы физических лиц.

В то же время не будут облагаться НДФЛ в размере 13% любые иные суммы, представляющие собой суточные, если их величина будет разумна и экономически обоснована.

Следует помнить, что чрезмерно большие командировочные могут вызвать лишние вопросы со стороны налоговых служб. Так как часто подобным образом осуществляется банальный уход от налогов.

Нормативная база

Сотруднику, отвечающему за начисление командировочных, стоит максимально внимательно изучить действующее по этому поводу законодательство.

Так как в противном случае велика вероятность возникновения каких-либо сложностей. Основополагающим нормативно-правовым документов является гл.№24 Трудового кодекса РФ.

В неё входят следующие статьи:

| ст.№166 ТК РФ | Максимально подробно раскрывается само понятие служебной командировки |

| ст.№167 ТК РФ | Какие работнику даются гарантии при направлении его в командировку |

| ст.№168.1 ТК РФ | Положения данной статьи применяются только по отношению к работникам, работа которых изначально подразумевает разъездной характер |

| ст.№169 ТК РФ | Процедура возмещения расходов при осуществлении переезда на работу в другой регион, страну |

Также стоит обязательно ознакомиться с Федеральным законом №90-ФЗ от 30.06.06 г. При этом федеральное законодательство, действующее в этой сфере, достаточно обширно.

Но практически все нормативно-правовые документы дополняют или же редактируют основополагающие статьи гл.№24 ТК РФ.

Работодателю также стоит принимать во внимание положения, связанные с заработной платой. Некоторые из низ распространяются и на командировочные.

Порядок начисления командировочных в 2020 году ↑

Порядок начисления и отражения командировочных по удостоверению должен в обязательном порядке осуществляться согласно установленным в законодательстве правилам.

Так, если выданы деньги на командировочные расходы, проводка в отчетности должна быть сформирована соответствующим образом.

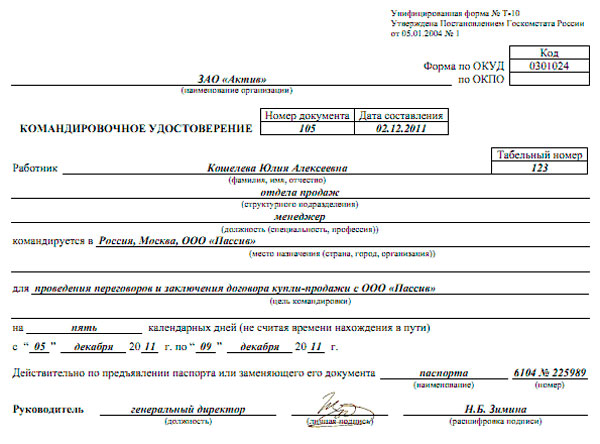

Фото: командировочное удостоверение

Предусматриваются специальные счета. Данный момент необходимо учитывать в обязательном порядке.

К наиболее важным вопросам, изучить которые необходимо предварительно и максимально подробно, стоит обязательно отнести следующее:

- отражение проводками основных операций;

- в иностранной валюте;

- выдано из кассы;

- если нужно списать сумму расходов.

Не стоит допускать каких-либо ошибок в бухгалтерском учете. Так как малейшие несоответствия могут вызывать подозрения у налоговой инспекции и стать причиной назначения проведения камеральной проверки.

Подобного рода мероприятия могут послужить причиной возникновения достаточно серьезных проблем.

Отражение проводками основных операций

При выдаче аванса на командировочные расходы проводка должна быть отображена соответствующим образом – как при свершении любых других операций.

При отсутствии соответствующего опыта у бухгалтера именно в этой сфере стоит ознакомиться с образцом.

Сегодня отражение основных операций по командировочным обычно выглядит следующим образом:

| Д-т | К-т | Наименование операции |

| 26/29/25/23 | 71 | Осуществлено списание всех расходов на командировку, связанную с основным видом ведения деятельности |

| 44 | 71 | Осуществлено списание средств за командировочные расходы, возникающие в результате ведения торговой деятельности |

| 08 | 71 | Расходы, потребовавшиеся для приобретения основных средств |

| 10 | 71 | Осуществлено списание расходов, которые связаны с покупкой материальных и каких-либо производственных запасов |

| 28 | 71 | Затраты на командировочные, возникшие в результате необходимости перевозки продукции бракованной |

| 91.2 | 71 | Командировочные, потраченные на культурные, развлекательные мероприятия |

| 19 | 71 | Приведено выделение налога на добавочную стоимость по расходам рассматриваемого типа |

| 68.НДФЛ | 19 | Обозначается вся сумма НДС, которая полностью была направлена к вычету |

При этом наименование и нумерация счетов может отличаться. Так как в законодательстве предусмотрены далеко не все расходы, которые могут возникнуть в командировке.

В иностранной валюте

Также многие организации на сегодняшний день ведут свой бизнес не только на территории Российской Федерации, но и за её пределами, порой даже на других континентах.

Соответственно, сотрудники должны свершать поездки за рубеж для решения каких-либо важных вопросов, выполнения своих непосредственных обязанностей.

Конечно же, в данном случае также требуется в обязательном порядке выплачивать командировочные н основе приказа или заявления – так как сотруднику необходимо будет питаться и где-то жить.

Самым важным нюансов при путешествии за рубеж является то, что средства должны выдаваться именно в валюте той страны, куда будет осуществлена поездка.

Причем данный момент отражается в соответствующем нормативно-правовом документе. Например, если сотруднику требуется свершить поезду в США, командировочные должны быть выданы ему в американских долларах авансом.

Так как работник не обязан осуществлять какие-либо валютные операции, приобретать доллары в банках, обменниках.

Иногда случается, что авансовых выплат нахватает, и сотрудник вынужден свершать какие-либо траты за свой счет.

В таком случае ему требуется сохранить все платежные документы – на их основании, впоследствии, работодатель обязан будет выплатить возмещение.

Имеется важный момент, связанный с курсом. Выдача средств осуществляется в соответствии со стоимостью валюты на момент приобретения чего-либо.

Например, сотрудник оплатил номер в гостинице за свой счет и потратил 100$ при курсе 40 рублей. Впоследствии курс изменился в большую сторону, и доллар стал стоить 65 рублей.

В таком случае работодатель обязан компенсировать сумму в размере 4 000 рублей, так как на момент приобретения услуги была потрачена именно эта сумма денег.

Выдано из кассы

Сегодня командировочные могут выдаваться работнику двумя способами:

| Наличными | Через кассу |

| Безналичным переводом | На банковскую карточку |

При этом в каждом из обозначенных выше случаев необходимо в обязательном порядке отражать операции соответствующим образом в бухгалтерской и налоговой отчетности. При этом процедура выдачи через кассу несколько сложнее.

Важно помнить, что потребуется сформировать достаточно большое количество самой разной документации. Наиболее важным документом является РКО – расходно-кассовый ордер.

Если нужно списать сумму расходов

Расходы на командировку при необходимости их списания отражаются в бухгалтерском учете следующим образом:

| Д-т/К-т | Операция |

| 71 50-1 | Работнику выдаются наличные |

| 55 51 | Перечисление денежных средств на счет |

| 71 55 | Осуществлен учет выданного на руки аванса |

| 20 71 | Списание расходов при командировке на нужды основного производства |

| 26 71 | Списание расходов по командировочным, возникшим при обеспечении управленческих нужд организации |

Особенности ведения учета в иностранной компании ↑

Иностранные компании, ведущие деятельность на территории РФ, обязаны уплачивать налоги и соответственно, веси бухгалтерский учет.

Какой размер командировочных расходов установлен как суточные за границу в 2020 году узнайте из статьи: командировочные суточные за границу.

Какой размер командировочных расходов установлен как суточные за границу в 2020 году узнайте из статьи: командировочные суточные за границу.

Входит ли питание и что еще в командировочные расходы в 2020 году, читайте здесь.

Будет ли отмена суточных в 2020 году, смотрите здесь.

При этом процедура его осуществления регламентируется НПД, применяемыми по отношению к российским компаниям.

Основополагающими документами являются ст.№306, 307, 308, 309 Налогового кодекса Российской Федерации.

Все существующие отличия отображаются в Письме Минфина №03-08-05 от 23.03.11 г.

Сегодня выдача командировочных является не правом, а обязанностью работодателя. Именно поэтому необходимо в обязательном порядке не забывать их выплачивать своим работникам.

В противном случае неминуемо возникновение вопросов со стороны трудовой инспекции, а также наложение штрафов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.