-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Как составляется служебная записка на премию

Трудовое законодательство, действующее на территории Российской Федерации, позволяет самыми разными способами осуществлять поощрение отличившихся работников.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Но при этом следует помнить о необходимости соблюдать соответствующую процедуру и делать отчисления НДФЛ от денежных поощрений.

Одним из самых распространенных действий подобного типа является именно премия. Но для её получения необходимо будет соответствующим образом сформировать специальную записку.

Общие сведения ↑

Сегодня служебка на премию за хорошую работу является основанием для составления соответствующего приказа.

Так как только при наличии обозначенного выше документа может быть выдана премия за какую-либо пользу, принесенную предприятию сотрудником.

При этом следует помнить, что всем лицам, тем или иным образом имеющим отношение к составлению документов о выплате премии, должны в обязательном порядке ознакомиться со следующими основными вопросами:

- что нужно знать;

- условия предоставления;

- нормативная база.

Разобравшись максимально подробно с обозначенными выше вопросами, можно исключить возникновение каких-либо спорных или же конфликтных ситуаций. Особенно это касается нормативной базы.

Что нужно знать

Необходимо помнить, что под премией понимаются какие-либо выплаты стимулирующего характера.

Они могут назначаться работнику за добросовестное выполнение каких-либо обязанностей, перевыполнение плана по выпуску продукции или же нечто иное.

Сегодня данный момент регламентируется ст.№144 Трудового кодекса Российской Федерации – на основании данного положения работодатель самостоятельно может решать, каким образом и в какой форме будет выплачиваться премия.

При этом денежные выплаты подобного типа в обязательном порядке должны соответствующим образом отражаться в бухгалтерском учете.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В противном случае велика вероятность возникновения проблем с налоговыми органами. Данная процедура выполняется следующим образом:

- начисление соответствующей проводкой осуществляется в последний день месяца, при этом фактическая дата выдачи никакого значения не имеет;

- премия в обязательном порядке облагается налогом на доходы физических лиц в размере 13% — при этом отчисления осуществляются в месяц получения данного поощрения (обозначается код дохода 2000);

- осуществляется обложение страховыми взносами (в ПФР, ФСС, ОМС);

- при этом данную сумму необходимо учитывать как расходы на оплату труда при использовании следующих специальных режимов налогообложения:

| ОСН | Обозначается на дату начисления |

| УСН | Обозначается на дату выплаты работникам |

При этом непосредственно в таблицах бухучета все это отображается следующим образом:

| Проводка | Операция |

| Д-20 (25,26,44) — К-70 | Премирование работника |

Бухгалтеру прежде, чем приступать к составлению служебной записки и непосредственно самого приказа, следует в обязательном порядке подготовить документальное подтверждение факта того, что премия является именно оплатой труда, но не подарком.

Для этого потребуется:

| Документ, в котором отражается сам факт возможности выдачи премии | Им может быть трудовой договор или же коллективное соглашение, нормативный акт внутреннего распорядка |

| Документ, являющийся подтверждением выполнения всех необходимых для премирования условий | Им должна быть специальная служебная записка |

| Приказ об осуществлении премирования | По одной из обозначенных в законодательстве форм (№Т-11 или же №Т-11а) |

Имеются некоторые нюансы, связанные с премиями, начисляемыми в связи с какими-либо праздниками (корпоративными, государственными, профессиональными):

| В случае, когда величина их полностью одинакова для всех работников | Такие выплаты классифицируются как подарки |

| Если величина каждой премии формируется на основании принятого работодателем решения | В налоговых расходах учет не осуществляется |

Данный момент максимально подробно отражается в Постановлении Президиума ВАС №215/13 от 25.06.13 г. Например, в школе на день учителя нередко выдают премии различной величины.

Условия предоставления

Фактически, единственным условием, соблюдение которого необходимо для получения денежной премии, является желание работодателя. При наличии данного немаловажного фактора все остальное уже полностью не существенно.

Учитывается ли годовая премия при расчете среднего заработка в 2020 году смотрите в статье: расчет премии.

Учитывается ли годовая премия при расчете среднего заработка в 2020 году смотрите в статье: расчет премии.

Все о приказе на премию за хорошую работу (образец), читайте здесь.

Потребуется только составить соответствующим образом всевозможную сопроводительную документацию. Наиболее важной является именно сопроводительная записка. Она имеет серьезную юридическую силу.

При этом стоит помнить, что премирование можно разделить на две основные категории:

- поощрительного типа вне системы оплаты труда;

- стимулирующего характера – за выполнение должностных обязанностей.

Стоит помнить, что выплата премий вне системы оплаты труда налоговым сбором также должна облагаться, так как фактически является доходом.

Но при этом следует помнить о большом количестве самых разных нюансов, соблюдение которых обязательно – в противном случае велика вероятность возникновения проблем различного рода.

В большинстве случаев величина премии высчитывается исходя из оклада работника. Ежемесячный доход фактически выступает в качестве базы для вычисления величины премии.

Формат получения стимулирующей выплаты обычно осуществляется также, как и оплата труда обычной заработной платой.

Средства могут выдаваться на руки через кассу предприятия наличными, либо просто скидываться на банковский счет безналичным расчетом.

Нормативная база

Нормативная база, касающаяся данного вопроса, чрезвычайно кратка. Она включает в себя:

- Ст.№144 Трудового кодекса Российской Федерации.

- Постановление Министерства труда Российской Федерации №32 от 11.11.92 г.

- Методические рекомендации по совершенствованию организации заработной платы работников учреждений.

При этом часть нормативной базы, на основании которой осуществляется премирование сотрудников, должна быть разработана непосредственно в самой организации.

Она в обязательном порядке должна включать в себя следующие основные элементы:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- показатели, на которые работодатель будет обязан ориентироваться;

- непосредственно условия премирования;

- величина самой премии;

- круг премируемых лиц;

- периодичность премирования;

- основания для осуществления премирования.

Причем обозначенная выше система должна в обязательном порядке устанавливать максимально четкие границы – как величины самой премии, так и оценки деятельности, на основании которой будет осуществляться выплата.

Как формируется служебная записка на премирование работников (образец) ↑

Руководителю, желающему выплатить премию своему подчиненному, лучше всего предварительно ознакомиться с образцом служебной записки на премирование сотрудника.

Так как это позволит избежать допущения наиболее типичных и распространенных ошибок. Что, впоследствии, может привести к возникновению некоторых проблем с налоговой и трудовой инспекциями.

Также следует максимально подробно разобраться со следующими важными вопросами:

- кем составляется?

- подпись;

- пример составления.

Кем составляется

Специальная служебная записка, на основании которой, впоследствии, будет составлен приказ о премировании, должна быть составлена и оформлена соответствующим образом непосредственным начальником сотрудника, которому будет выплачена премия.

Причем не важно, какую именно должность занимает руководитель. Важно лишь соблюдение правил составления документа рассматриваемого типа.

Подпись

Очень важно помнить, что рассматриваемый документ должен быть в обязательном порядке соответствующим образом подписан.

Причем свою подпись должен поставить именно составитель, являющийся непосредственным начальником сотрудника, которому необходимо будет получить премию.

Помимо самой подписи, которая должна быть в обязательном порядке проставлена в нижней части документа, следует указать также следующие реквизиты:

| Разновидность документа | Полное наименование записки и кому именно она будет направлена (чаще всего – исполнительный директор) |

| Полное наименование организации | Конкретного структурного подразделения |

| Дата составления | Необходимо указать максимально точно |

| Заголовок | Он должен быть максимально точным, но в то же время достаточно открыто раскрывать всю имеющуюся информацию в заявлении |

| Указываются реквизиты лица | Которому будет, впоследствии, выплачена премия |

| Максимально точно и кратко сформулированный текст | В котором отражаются причины, по которым премию необходимо выплатить работнику |

При этом следует помнить, что без подписи непосредственного начальника документ попросту является недействительным.

Сам текст, являющийся телом документа, желательно условно разбить на две основные части:

- причины составления;

- сформулированная просьба о выплате работнику соответствующей премии.

Пример составления

На сегодняшний день служебная записка представляет собой документ, имеющий достаточно серьезную юридическую силу.

Входит ли годовая премия в расчет отпускных узнайте из статьи: премия в расчет отпускных.

Входит ли годовая премия в расчет отпускных узнайте из статьи: премия в расчет отпускных.

Возможно ли лишение премии и выговор в одном приказе, читайте здесь.

Начисляется ли районный коэффициент на разовую премию, смотрите здесь.

Именно поэтому не стоит пренебрегать правилами его составления, так как это может привести к возникновению различного рода неприятных ситуаций.

Лучше всего заранее правильно составленным примером и на основании него оформить документ рассматриваемого типа.

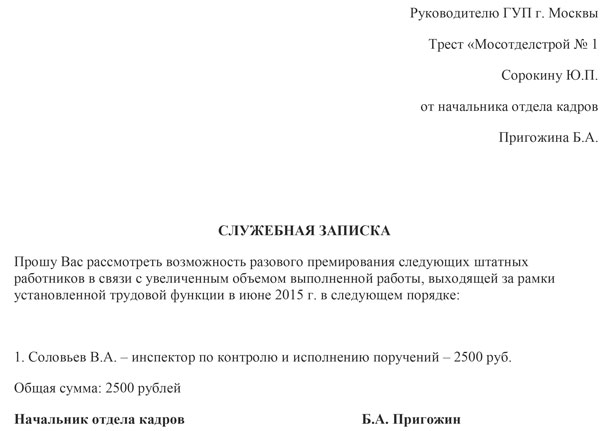

Фото: служебная записка на премирование

Служебная записка – серьезный документ, включающий в себя достаточно большое количество различных пунктов.

Именно поэтому стоит максимально внимательно отнестись к его составлению, так как именно на его основании выплачиваются премии.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.