-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Применяемый порядок выплаты заработной платы

Предыдущая статья: Сколько процентов от зарплаты аванс

Следующая статья: Депонированная заработная плата

Заработная плата работникам должна выплачиваться в соответствии с нормативными документами, актуальными в Российской Федерации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Разберемся, какого порядка должна придерживаться компания при выплате заработанных средств. Заработная плата не может выдаваться в соответствии с пожеланиями работодателя.

- Необходимые сведения

- Порядок выплаты заработной платы согласно Трудовому кодексу

- Выдача зарплаты продукцией

Есть четкие положения в законодательстве, на которые стоит опираться в данном вопросе. И нарушать их нельзя, иначе можно не только уплатить штраф, но и сесть на скамью подсудимых.

Необходимые сведения ↑

Рассмотрим, что вкладывают в понятие «зарплата» и какие особенности проведения ее расчетов стоит учитывать работодателям.

Определения

Когда лицо устраивается на работу, оно рассчитывает получать определенные средства (в денежном выражении) в качестве оплаты за выполненный труд. Такая оплата называется заработной платой.

Часто работодателями устанавливаются должностные оклады, которые прописываются в трудовых договорах.

Бывает, что основанный на окладе заработок и сумма, которая выдается работнику на руки, сильно отличается, поскольку из начисления будет вычтено некоторые суммы, например, налог на доход физического лица.

Основы расчета зарплаты

В Трудовом кодексе России содержатся правила, в соответствии с которыми осуществляется оплата труда. Перечислены методы проведения расчетов, срок, в который должна выдаваться зарплата сотрудникам предприятия.

Информация о проведении расчетов и выдача заработка гражданину может также устанавливаться локальными актами, нормативами, внутренними правилами трудового распорядка компании.

Такими документами должны прописываться условия труда, которые не будут ухудшать положение работников. Но как рассчитывается заработная плата?

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Для определения суммы, которая должна быть выдана работнику, стоит обратиться к несложным математическим формулам:

- Утвержденная сумма оклада делится на количество рабочих дней в расчетном месяце.

- Определяется размер общей зарплаты – полученный результат умножают на дни, когда лицо фактически исполняло свои трудовые обязательства.

- Рассчитывают величину налога на доход физического лица (13%) от оклада, что отражается в трудовых договорах.

- Если гражданину было выплачено льготы, их не включают в доход.

- Положенная заработная плата определяется после того, как будет вычтено сумму налога.

При подсчете размера заработка лица стоит учесть:

| Надбавка | За выполнение работы в праздник, ночное время |

| Доплата | За выполнение работы в опасных или вредных условиях |

Если в организации предусмотрено выплату премий за достижение определенных результатов в работе, их также стоит ввести в исчисление.

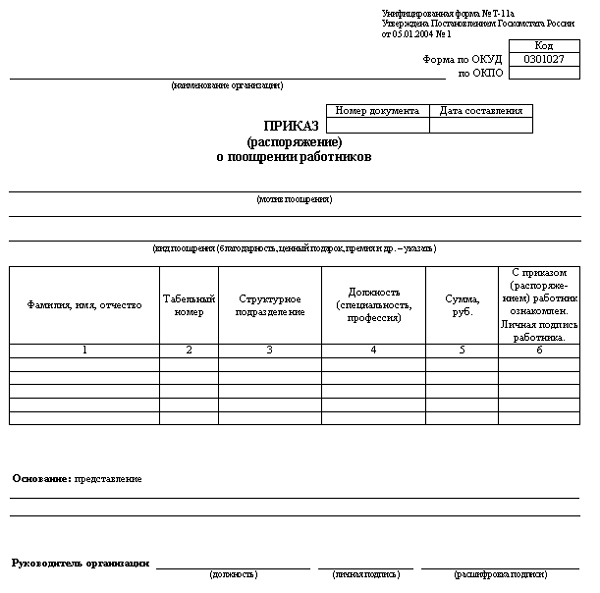

Фото: приказ о поощрении работника

Действующие нормативы

Об особенностях начисления и выплаты заработной платы работникам предприятий говорится в ст. 136 ТК Российской Федерации.

Порядок выплаты заработной платы согласно Трудовому кодексу ↑

Госструктуры должны контролировать правильность исчисления и своевременность выплат заработных плат гражданам.

В законодательстве говорится, что работодатель обязан выдавать своему персоналу заработок не реже, чем раз в полмесяца.

Для этого фирма должна издать приказ о дате выплаты, где будут прописаны числа, когда производится выплата заработанных средств работникам.

Но трактуется такое положение о двухразовой выдаче зарплаты не всегда правильно – большая часть фирм уверена в том, что она должна производить выплату аванса и самой заработной платы.

Но речь идет именно о начислении зарплаты двумя платежами. А значит, если в компании выплачивается аванс, процесс его начислении и выплаты должен прописываться в локальной документации.

Кроме того, необходимо его согласовывать с банковским учреждением и федеральными структурами.

Форма оплаты труда (сдельный вид или повременный) сотрудникам бюджетных организаций выбирается представителями государственных структур.

Бизнесмены же имеют право самостоятельно определить, по какому принципу будет производиться оплата работы.

В независимости от того, какой форме вы отдадите предпочтение, выплата должна осуществляться в соответствии с федеральным законодательством.

При повременной оплате вознаграждение платится в соответствии с отработанными часами (определяется пропорционально).

На величину заработной платы будет влиять квалификация сотрудника, оклад. Ведение учета рабочего времени осуществляется в табелях учета должностным лицом.

В такой документации отражается:

- сколько лицо работало часов каждый день;

- сколько времени было отработано в ночное время;

- сколько отработано в праздники и выгодные;

- пропущенные дни по болезни, при отстранении от исполнения обязанностей и т. д.

Сдельная зарплата определяется в зависимости от того, какой объем работы был выполнен. Учитывается расценка на товар, количество изготовленных продуктов или предоставленных услуг.

Берется ли НДФЛ аванса по заработной плате в 2020 году смотрите в статье: сколько процентов от зарплаты.

Берется ли НДФЛ аванса по заработной плате в 2020 году смотрите в статье: сколько процентов от зарплаты.

Как рассчитать зарплату за неполный месяц, читайте здесь.

Учет ведется бригадиром, мастером, старшим смены. Первичная документация для этого должна разрабатываться компанией, так как унифицированных форм не существует.

Установленные условия

Для произведения выплаты подаются бухгалтеру необходимые документы 2 раза в месяц. Зарплата облагается налогом на доход физлица (ст. 226 Налогового кодекса России).

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

С нее также уплачиваются страховые взносы во внебюджетные Фонды (один-два раза в месяц). Зарплата выдается в дни (дважды в месяц), которые прописаны во внутренней документации организации.

Такие даты оговариваются на этапе составления трудовых договоров с сотрудниками. Для отдельных работников могут быть установленные особые сроки выдачи заработка.

Если день выдачи заработанных средств и выходной совпали, выплата должна производиться накануне. При оформлении отпуска работнику должна быть выдана сумма пособия не позднее, чем за 3 дня до начала такого периода.

Если предусмотренные сроки выдачи будут нарушены, работодатель понесет ответственность административного характера (ст. 236 Трудового кодекса, ст. 5.27 КоАП).

В случае задержки выплат руководство компании должно будет заплатить проценты за каждый день просрочки. Расчет такой суммы осуществляется по ставке рефинансирования ЦБ (1/300).

Сотрудник, которые не получил своевременно заработную плату (прошло больше 2 недель), имеет право не исполнять свои трудовые обязательства.

Но здесь стоит оговорить, что приостановление работы допускается в независимости от того, кто является виновником – компания или возникшая непредвиденная ситуация.

Не могут прекратить выполнять работу лица в таких ситуациях:

- когда введено чрезвычайное или военное положение;

- если оно является работником вооруженных сил РФ или другого военного формирования;

- если оно является госслужащим;

- если работа связана с обслуживанием опасного производства;

- если оно работает в компании, которая обеспечивает жизнедеятельность населения.

Каков порядок выплаты зарплаты через банк и наличными?

При произведении выплат заработной платы сотруднику, работодатель должен ему представлять расчетные листки, где расписаны все суммы – сколько и за что начисляется, удерживается, какая итоговая сумма к выплате.

Компания должна выплатить заработную плату работнику, если иные правила не предусмотрены законодательными документами.

Видео: низкая зарплата директору — как законно платить

Заработанные средства выплачиваются сотруднику фирмы на месте, где он исполняет свои обязательства, или перечисляются на личный счет физического лица, что открыт в банковском учреждении.

Если зарплата выдается не в денежной форме, место и срок ее выплаты должно оговариваться коллективными или трудовыми договорами.

Если трудовой договор расторгается, все полагающиеся суммы должны быть перечислены в день, когда лицо увольняется.

В том случае, если работник не явился за своими документами и расчетом в день увольнения, он может получить их в день, когда предоставить требование о расчете.

Заработок человека, который умирает, должен выдаваться его родственникам или иждивенцам. Работодатель обязан выдать необходимые средства в течение 1 недели с того момента, как будет представлено необходимый пакет документов.

Ответственный за начисление

Начисляет заработную плату работникам бухгалтер организации. Каков порядок назначения зарплаты?

Правила начисления такие:

- Все суммы отражаются в расчетных или расчетно-платежных ведомостях (формы Т-51, Т-49).

- Далее сведения о начислении заработка должны быть отражены по кредиту счета 70 и по счетам учета расходов с учетом условий работы.

- Производится выплата после извещения работника письмом о том, какая сумма ему полагается.

1")

2")

3")

4")

Основание для начисления зарплаты:

- трудовые договора;

- контракты;

- приказы о том, что лицо принимается на работу, приказ о днях, когда лицо будет исполнять свои обязательства;

- табеля учета рабочего времени.

В отношении каждого работника разрабатывается схема выплат зарплаты, что должна отражаться в расчетных листах, которые формируются 1 раз в месяц (при выплате второй части заработанных средств).

Формирование приказа о выплате (образец)

Когда лицо устраивается на работу, работодателем издается приказ о приеме сотрудника. В таком документе отражается:

- когда лицо принимается на работу;

- какой его оклад;

- предусмотрены ли надбавки, районные коэффициенты, доплаты.

Один экземпляр представляется бухгалтеру, который заведет на сотрудника личную карточку (затем будет открыто счет в банке). Все начисления заработной платы будут проводиться на базе приказа.

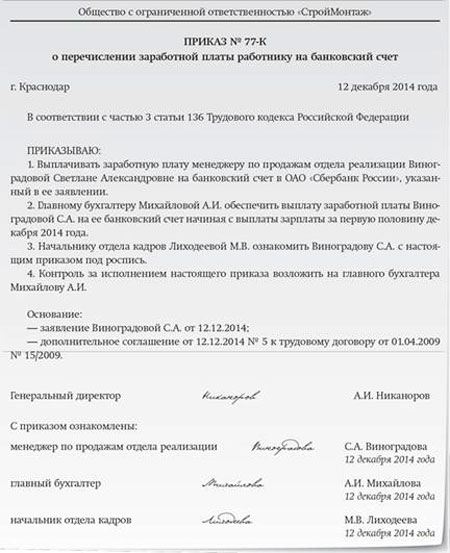

При создании приказа о перечислении заработка лица в банковское учреждение можно опираться на такой пример:

Фото: приказ о депонировании ЗП н карточку

Образец приказа о выплате заработной платы 2 раза в месяц может составляться в компании в произвольной форме – четких правил не установлено.

Аванс

Аванс – это не заработная плата, и соответственно, он не облагается налогами. По итогам месяца будет начислено зарплату, с которой будет удержано все обязательные платежи. Остановимся на особенностях начисления и выплаты аванса.

Величина авансового платежа должна быть представлена суммой, что не меньше тарифных ставок или окладов за время, которое отработано по факту (согласно Письму Роструда от 8.09.2006 № 1557-6).

Максимальную величину аванса законодательство не устанавливает. Но так как в нормативном документе от 25.02.2009 № 2202-709 говорится, что заработок сотруднику фирмы должен выдавать не реже, чем 1 раз в полмесяца, то следует предположить, что такие начисления должны быть равными.

При этом не учитываются премии. Не желательно устанавливать аванс в фиксированном размере для всех сотрудников, ведь они могут иметь различные оклады, тарифную ставку, обязанности.

При определении аванса необходимо учесть и то, сколько времени работник присутствовал на рабочем месте.

Так, если лицо в начале месяца был в отпуске, величина аванса будет снижена в соответствии с отработанным временем в первой половине месяца (если отпускные оплачивались своевременно).

Выдача зарплаты продукцией ↑

В ст. 131 ТК говорится, что работодатели должны платить зарплату своим сотрудникам в рублях. Но это не значит, что запрещаются другие формы оплаты, например, неденежная (продукцией).

Если компания выдает заработок продукцией, стоит помнить, что ее доля не должна составлять больше 20 процентов от начисленных средств.

Выдача заработка продукцией допускается только в том случае, если такие товары не относятся к запрещенным или должны использоваться с ограничениями.

Имеются в виду:

- алкоголь в любом виде;

- любые виды оружия, боеприпасов;

- продукты, которые содержат наркотические, ядовитые вещества.

Не допускается выдача зарплаты в натуральном виде методом фиксации долгового обязательства:

- бонами;

- купонами;

- долговыми расписками.

В натуральной форме заработная плата может быть выплачена только теми товарами, которые необходимы сотруднику и членам его семьи.

К примеру, производители сельскохозяйственных товаров имеют право выдавать ее выдавать, а заводы, которые производят детали для сельскохозяйственной техники – нет.

Работодателем может выдаваться зарплата продукцией в том случае, если это прописано в трудовых или коллективных договорах.

Работник и компания могут также заключать дополнительное соглашение. То есть, сотрудник предприятия должен согласиться на получение заработанных средств в неденежном виде.

В заявлении работника, которым он дает свое согласие, должны отражаться периоды, когда зарплата будет выплачиваться продукцией. Прописывают также, какие товары могут выдаваться и в каком количестве.

Сотрудник фирмы вправе до наступления времени выплаты представить отказ от такого вида оплаты труда. Такой отказ должен быть согласованным с работодателями.

Пример расчета средней зарплаты в 2020 году узнайте из статьи: средняя зарплата.

Пример расчета средней зарплаты в 2020 году узнайте из статьи: средняя зарплата.

Как написать исковое заявление о взыскании заработной платы и морального вреда, читайте здесь.

Что это такое — сдельная оплата труда, смотрите здесь.

Даже в тех ситуациях, когда работник соглашается получать больше 20 процентов зарплаты в натуральном виде, организация не имеет права ее выдавать.

Иначе придется ответить за нарушения, которые будут выявлены при проверке представителем трудовой инспекции. Размер штрафа составит 1- 5 тыс. для должностного лица, 30 – 50 тыс. – для компании.

Стоит учесть, что цена товара, которая выдается как заработок, должна быть той же, что устанавливается на товар для реализации в иных условиях.

При расчете стоимости помните, что может быть начислен налог и пеня, если работодатель отойдет от стоимости больше, чем на 20 процентов в большую или меньшую сторону (ст. 40 Налогового кодекса).

Налог с заработка, выдаваемого продукцией, начисляется по общим правилам. При определении налогового платежа учитывают выданные денежные средства и стоимость продукции (пункт 1 ст. 210 НК Российской Федерации).

Начисление страховых взносов также осуществляется по общим правилам (пункт 1 ст. 237 Налогового кодекса).

Налог на прибыли на заработок в натуральном выражении не начисляется. Но такое положение является спорным.

Представители налогового органа уверяют, что при выдаче зарплаты товаром права собственности переходят к работникам, а это считается продажей имущественных объектов (пункт 1 ст. 39 НК России).

А такие операции являются налогооблагаемыми (подп. 1 п. 1 ст. 146, п. 1 ст. 249 НК) – облагаются НДС и налогом на прибыль.

Выплата зарплаты должна осуществляться в соответствии с правилами, прописанными в нормативных актах.

Не нарушайте их и тогда не нужно будет платить штрафы и объясняться с проверяющими органами.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.