-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Как выглядит образец платежного поручения НДФЛ в 2020 году

Уплата НДФЛ одна из неотъемлемых обязанностей большинства налогоплательщиков. Факт своевременного получения оплаты органами ФНС зависит от достоверности платежного документа. Как выглядит образец платежки по НДФЛ в 2020 году?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

НДФЛ это налог, который перечисляется всеми физическими лицами при получении прибыли. Для оплаты налога безналичным способом используется платежное поручение. Как в 2020 году выглядит образец платежного поручения?

Что нужно знать ↑

Обязанность по уплате НДФЛ должен исполнить налоговый резидент, находившийся на территории РФ дольше 183 дней за год и нерезидент, проживавший в РФ менее 183 дней за год и получивший доход на российской территории.

Объектом налогообложения является вся сума прибыли, полученная резидентом в РФ и за ее пределами, для нерезидента – полученная в России.

При этом в расчет принимается любой вид прибыли – натуральной, денежной и материальной выгоде. Отдельные виды дохода не облагаются НДФЛ, они перечислены в ст.215, 217 НК.

При начислении налога используются разные ставки, в зависимости от вида прибыли – 9, 13, 30 и 35 %. При ставке равной 13 % плательщик имеет право на налоговый вычет.

Для оплаты НДФЛ следует перечислить положенную сумму в налоговые органы. Для этого нужно знать реквизиты регионального представительства ФНС, куда направляются средства.

Для перечисления суммы НДФЛ можно обратиться в банк и оплатить налог наличными, указав в квитанции нужные реквизиты платежа. При безналичной оплате надо составить платежное поручение.

Сделать это можно при помощи Интернет-банка, с помощью банковских специалистов при непосредственном обращении, на специализированном ПО или посредством онлайн-сервиса ФНС.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Независимо от выбранного варианта необходимо знать особенности составления платежного поручения НДФЛ в 2020 году с учетом последних изменений законодательства.

Понятия

Платежное поручение являет собой форму безналичного расчета. Это распоряжение владельца банковского счета своему банку на перевод указанной суммы в пользу конкретного получателя.

При этом средства могут переводиться на любой счет, даже если открыт он в ином банке. НДФЛ – это налог на доходы физических лиц.

Исчисляется он в процентном соотношении от общей прибыли физлица. При этом вычитаются затраты на получение прибыли при условии их документального подтверждения.

Оплачиваться данный налог может самим физлицом, который в этом случае выступает налогоплательщиком. Также НДФЛ за своих работников выплачивает работодатель, при этом выступает он в роли налогового агента.

Основания уплаты налога

Основание для уплаты НДФЛ становится налоговая отчетность. Любая организация со статусом юрлица или индивидуальный предприниматель, при наличии наемных работников, по окончании налогового периода подают отчет по НДФЛ.

Отчетность 3-НДФЛ характеризует обязательства предпринимателя и организации в качестве налогового агента. Подавать такой документ следует относительно каждого работника.

В отчете отображается прибыль сотрудника, полученная им на налоговый период. При этом основанием заполнения отчета становятся заработная плата и все иные суммы, выданные работнику.

Что касается основания платежа в платежном поручении НДФЛ, то таковое зависит от добровольного порядка уплаты или выплаты по требованию налоговых органов.

В платежке основание указывается в поле 106. Если налог выплачивается добровольно и в положенный срок, то ставится значение «ТП».

При добровольной выплате задолженности следует писать «ЗД». Если оплата осуществляется по требованию ФНС, то в качестве основания платежа указывается значение «ТР».

Правовые аспекты

С 2020 года платежные поручения по уплате налогов оформляются с учетом изменения в законодательстве. Как и прежде, используется типовой бланк платежного поручения.

Его форма с указанием номеров и наименований полей приведена в приложении №3 к Положению Банка России №383 от 19.06.2012.

В приложении №1 к данному нормативу приводится перечень реквизитов платежного поручения и их описание.

В 2020 году платежное поручение на перечисление платежей в бюджет заполняется с учетом положений, утвержденных Приказом Минфина РФ №107н от 12.11.2013.

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Правила, установленные Приказом, действительны для всех налогоплательщиков, независимо от их статуса и организационно-правовой формы.

Порядок формирования платежки по налогу на доходы физических лиц ↑

Согласно п.7 ст.226 НК налог на доход физического лица удерживается работодателем и перечисляется по месту учета налогового агента.

ИП перечисляет налог по месту жительства. Следовательно, в платежке отображаются реквизиты ФНС, к которой относится организация или предприниматель.

Расшифровку платежки за коммунальные услуги смотрите в статье: платежка коммунальных услуг.

Расшифровку платежки за коммунальные услуги смотрите в статье: платежка коммунальных услуг.

Как выглядит образец платежки в ФСС в 2020 году, читайте здесь.

Заполнять платежное поручение следует в соответствии с утвержденными правилами. При наличии ошибки в документе налог на счет получателя зачислен не будет.

В этом случае придется доказывать факт уплаты посредством подачи заявления и предоставления подтверждающих справок.

Правила заполнения

Новые правила по заполнению платежных поручений НДФЛ действуют с 1.08.2016. Теперь заполнять нужно несколько платежек НДФЛ, что обусловлено новыми сроками уплаты налога.

Отдельные сроки оплаты определены для уплаты НДФЛ с заработной платы, отпускных и больничных.

В платежном поручении НДФЛ 2020 года учесть следует указание таких моментов:

| Наименование документа | На основании какого осуществлен расчет налога |

| Номер поручения | От начала налогового периода нумерация ведется заново. При осуществлении расчета через расчетно-кассовые центры и отображении нумерации четырехзначным и более числом, идентификация осуществляется по трем последним числам |

| В поле 101 отражается статус плательщика | Он отображается двухзначным числом, утвержденным Приказом №106н |

| При указании даты составления документа | Используется формат «дд.мм.гггг» |

| Выбор вида платежа зависит от способа оплаты | Через почту, телеграф или электронный сервис |

| В поле 6 указывается сумма платежа | При этом рубли и копейки не сокращаются. При целом значении суммы не нужно прописывать 00 копеек. Взамен этого ставится знак «=» |

| В поле 7 | Сумма отражается прописью |

| Налогоплательщик указывает ИНН | Десятизначный номер указывается юрлицами, двенадцатизначный указывают физлица |

| Юрлица указывают КПП | Соответствующий учредительной документации, наименование организации и номера расчетных счетов |

| Указываются сведения о банках плательщика и получателя | Наименование структуры, город местонахождения, номера корреспондентских счетов, БИК |

| Относительно получателя указывается | ИНН, КПП, адресат и номер счета |

| В поле 18 отображается вид операции, в частности «01» | Платежное поручение» |

| Обязательно указывается очередность платежа | КБК, ОКТМО, налоговый период (при текущих платежах «0»), число выплаты аванса и подачи отчетности в ФНС, тип платежа |

| При наличии печати таковая ставится в обязательном порядке | За отсутствием ставится «б/п» |

| Количество личных подписей | Не должно превышать двух |

При уплате пени

Формируя платежное поручение на перечисление пени, заполнять следует графы 18, 21, 22, 101, 104, 105, 106, 107, 108, 109, 110.

Обязательно отображается КБК, статус плательщика, очередность, ОКТМО, основание платежа, налоговый период, дата составления, тип платежа.

Платежка составляется в четырех экземплярах – по одному для банка и самого плательщика, две для госструктур. Платежка на уплату пени весьма схожа с платежным поручением по уплате основного налога.

Отличия заключаются в следующем:

| При указании КБК | В поле 104, для пени по налогам в разряде с 14 по 17 пишется «2100» |

| В поле 106 в качестве основания платежа пишется «ТП» | При текущих платежах, «ЗД» при выплате задолженности за прошлые периоды, «ТР» при оплате пени по требованию ФНС, «АП» при перечислении на основании акта сверки |

| Налоговый период | Отображаемый в поле 107, зависим от основания платежа. При «ТП» или «ЗД» ставится «0» либо период, за какой осуществляется оплата, при «ТР» ставится дата из документа налоговой», при «АП» проставляется «0» |

| В поле 108 пишется номер документа | При добровольной оплате пишется «0», в иных случаях указывается код основания платежа |

Какая указывается дата

Дата документа прописывается в поле 109 платежки. Заполнять данный реквизит нужно при уплате налога на основании декларации.

При этом стоит учесть особенности применяемого режима налогообложения. Так работающие по упрощенному режиму субъекты не отчитываются за полугодие.

Например, перечисляя авансовый платеж по УСН за второй квартал, следует в качестве даты документа указать «0», а не точный период. Когда налоговая сумма перечисляется на основании декларации, то в платежке проставляется дата ее сдачи.

Очередность платежа

В поле 21 платежного поручения вписывается очередность платежа. Данный реквизит обязателен и при его отсутствии банк может отказать в принятии платежного поручения.

Указание очередности необходимо для определения порядка перечисления средств при дефиците денег на счету плательщика.

Очередь платежа зависит от добровольности уплаты или выплаты по требованию. Требования относительно очередности платежа определены в ст.855 ГК РФ.

Так, когда плательщик перечисляет налог добровольно, то очередность платежа будет пятой. Если же оплата осуществляется по требованию налоговой инспекции, то платеж проводится в третью очередь.

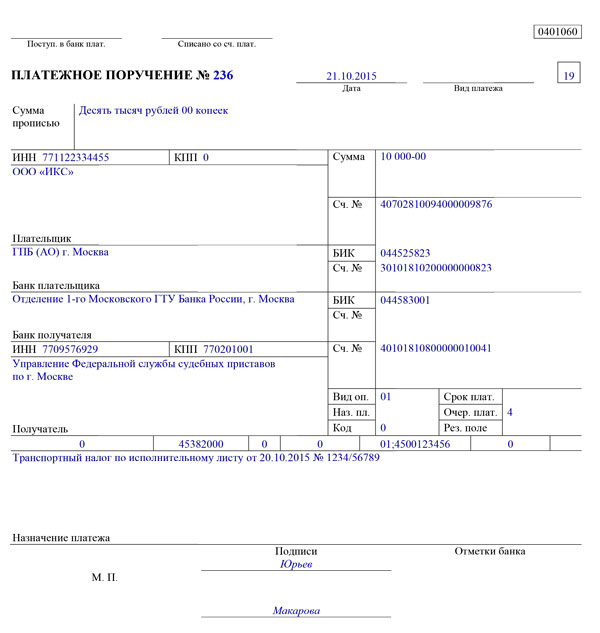

Образец заполнения

Пример заполнения платежного поручения на уплату пени по НДФЛ зависит от того, кто является составителем документа – налогоплательщик или налоговый агент.

Так если в 2020 году НДФЛ перечисляет работодатель за своих работников, то в качестве статуса ему надлежит указать «02», как налоговому агенту. При уплате НДФЛ за себя указывается «01».

Налоговый агент указывает КБК 182 1 01 02010 01 1000 110, в поле 106 пишет «ТП», при уплате налога добровольно и в срок. Поля 108 «Номер документа», 109 «Дата документа», 110 «Тип платежа» заполняются значением «0».

Фото: образец платежного поручения

Возникающие нюансы ↑

Рассматривая нюансы, возникающие при составлении платежных поручений на выплату НДФЛ, стоит отметить, что инспекция требует несколько платежек по НДФЛ.

В Письме налоговой от 2020 года (№ ЗН-4-1/12498@) рассматривается вопрос относительно составления нескольких платежных документов, если налоговые платежи переводятся в один и тот же день, но с различными сроками платежа.

К примеру, в один день уплачивается сумма НДФЛ с заработной платы и отпускных.

Вывод налоговой службы заключается в том, что при одновременном перечислении налоговых сумм за одинаковый период с отпускных и заработной платы одной платежкой НДФЛ платить нельзя.

Причем различными значениями вносятся реквизиты в поле 107.

В п.8 приложения №2 к Приказу №107н определено, что когда по НДФЛ для годового платежа предусмотрено сроков оплаты больше одного и для всякого периода учреждена определенная дата, то в графе 107 отображаются данные даты.

Таким образом, в поле 107 показывается точная дата, не позже той, когда субъект должен перечислить сумму НДФЛ. Налоговая сумма с зарплаты перечисляется на последующий день после выплаты работникам денег.

НДФЛ с отпускных уплачивается в последний день того месяца, в каком сотрудник получил деньги. Несмотря что это только крайний срок, платежек все же составляется две.

Если с отпускных

Выплачивая НДФЛ с отпускных надо учитывать, что крайний срок перечисления налога это последний день месяца, в котором выданы деньги. Например, организация выплачивает в один день и зарплату и отпускные.

При этом НДФЛ сразу удерживается и планируется перечислить его на следующий день. В такой ситуации ранее заполнялось одно платежное поручение.

Видео: платежное поручение по НДФЛ за работников

Теперь следует составлять две платежки. В одной из них, НДФЛ с зарплаты, в поле 107 пишется дата, следующая за днем выдачи средств.

В платежном поручении, касающемся НДФЛ с отпускных, прописывается в поле 107 последнее число текущего месяца. В качестве образца можно просмотреть платежные поручения по НДФЛ за август 2020 года с пояснениями.

При увольнении

При выплате расчетных, какие начисляются работнику при увольнении, НДФЛ также перечисляется на следующий день после выдачи. То есть выплата осуществляется датой получения дохода.

Но работник может забрать положенную сумму и позже. В этом случае дата получения дохода это последний день рабочего месяца.

")

")

Если сотрудник перестает числиться в штате в середине месяца, то последнее число увольнения и будет последним рабочим днем.

И работодатель обязан сделать начисления в день увольнения работника или максимум на следующий день. Эта же дата указывается в платежном поручении на уплату НДФЛ.

Какие изменения внесены по процедуре

Относительно основных изменений, коснувшихся платежных поручений НДФЛ 2020 года, можно отметить следующее:

| В поле 107 | Указывается месяц и год перечисления налога. То есть при перечислении налога с зарплаты за сентябрь указывается «МС.09.2016». Перечисляя налог с отпускных, указывать нужно месяц, в котором была произведена выплата |

| В поле 104 | Пишется КБК, при этом поле 110 заполнять не нужно, идентификация платежа осуществляется по коду |

| В поле 105 | Вместо ОКАТО вписывается ОКТМО |

| В поле 6 | Сумма прописью указывается лишь на бумажных платежках, в электронном варианте сумма прописью не пишется |

| В поле 21 | Вместо очередности «3» ставится «5» при добровольном перечислении налога |

| В поле 22 | Вписывается код УИН, при добровольном перечислении его значение равно «0» |

Какой статус нужно указывать

При составлении платежки указание статуса плательщика требование обязательное. Указывается данный реквизит в поле 101 двухзначным числом от «01» до «26». Значение статуса зависит от того, кто является составителем документа.

Так при перечислении налога с собственного дохода юрлицо указывает статус «01». Если юрлицо перечисляет НДФЛ за работников, то указывать нужно «02», как налоговый агент.

Если за работников платит ИП, ставится «08». При уплате предпринимателем налога со своего дохода он ставит «09». Если НДФЛ перечисляется физлицом, не являющимся ИП, указывается статус «13».

С дивидендов

Выплачивая НДФЛ с дивидендов нужно учитывать, что перечисление налога в бюджет должно совершиться не позднее дня выплаты положенных сумм участникам из кассы организации или перевода средств на их банковские счета.

Что такое УИП в платежном поручении и где его взять в 2020 году узнайте из статьи: УИП в платежке.

Что такое УИП в платежном поручении и где его взять в 2020 году узнайте из статьи: УИП в платежке.

Что означает поле 22 УИН в платежном поручении, читайте здесь.

Про статус составителя документа в платежном поручении в 2020 году, смотрите здесь.

При получении дивидендов налогоплательщиками признаются получатели доходов. Однако перечислять налог обязана организация, выступающая налоговым агентом.

Именно компания, выплачивающая дивиденды, ответственная за правильное составление платежного поручения и в том числе за корректное указание кода КБК.

Если НДФЛ с дивидендов не перечисляется вовремя, в отношении налогового агента могут применяться штрафы. Заполняя платежку на уплату НДФЛ с дивидендов надо учесть и разницу ставки налога.

Касательно резидента применяется ставка НДФЛ с дивидендов равная 13 %. Для нерезидентов действует ставка в 15 %. Статус плательщика определяется на момент получения дивидендов.

При этом в течение года нерезидент может стать резидентом. Когда по итогам отчетного года дивиденды начисляются лицу, изменившему статус, то в платежке КБК по НДФЛ не меняется.

Платежное поручение на уплату НДФЛ составляется по утвержденному бланку. Но при этом заполнение формы зависит от статуса плательщика, налогового агента или налогоплательщика.

Также необходимо учитывать требования законодательства. В противном случае придется уточнять платеж либо заново производить выплаты в бюджет.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.