-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Что такое балансовая стоимость основных средств

Предыдущая статья: Срок использования основных средств

Следующая статья: Расчет по основным средствам

Вы не знаете, что такое балансовая стоимость основного средства? Тогда рассмотрим этот вопрос и остановимся на главных моментах, о которых нужно помнить руководству и бухгалтеру.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Стоит разобраться не только в самых понятиях, но и знать, к примеру, какая это строка баланса балансовая стоимость основных средств. Есть немало нюансов, на которые следует обратить внимание.

Необходимые сведения ↑

Для определения балансовой стоимости ОС нужно четко понимать, что это такое и какие основные законодательные положения регулируют их учет.

Понятия

Основными средствами называют материальные активы компании. Ожидаемые сроки полезного использования ОС составляют больше года.

Стоимость ОС с вычетами амортизации, что накоплена, — чистые основные средства или остаточная стоимость. При приобретении ОС это первоначальная стоимость.

К бухучету ОС принимают по первичной стоимости, но позднее отражается остаточная стоимость, которую определяют как разницу первоначальной стоимости и амортизационных отчислений. Учет осуществляется во внеоборотных активах.

Балансовая стоимость основных средств – это стоимость, по которой их отражают в бухбалансе. Это стоимость фонда по итогам проведения переоценки или первичные показатели стоимости, что не переоценивались.

Правила признания объекта основным прописываются в ПБУ 6/01. Не стоит путать основные и оборотные средства, к которым относят сырье, топливные материалы, тару и т. д.

Сроком полезного использования стоит считать период, в течение которого объекты должны приносить прибыль и выполнять свои задачи при осуществлении деятельности.

Его определяют, учитывая количество товара или объемов работ. Основные средства могут быть производственными и непроизводственными.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Назначение ОС

Учитывая состав и назначение, ОС делятся на такие виды:

- здание;

- сооружение;

- передаточное устройство;

- транспорт и оборудование;

- инструментарий;

- инвентарь хозяйственного и производственного типа;

- многолетнее насаждение и т. д.

ОС содержатся компанией для:

- применения в производственном процессе;

- поставки продукции;

- оказания услуг;

- сдачи в аренду иному лицу;

- выполнения социальных функций.

Правовая база

Актуальные нормативные акты:

| ПБУ 6/01 | Приказ Министерства финансов от 30 марта 2001 № 26н |

| ОК 013-94 | Постановление Госстандарта России от 26.12.1994 № 359 в более поздней редакции |

| Программа реформирования бухучета | Постановление властей от 6 марта 1998 № 283 |

Возникающие нюансы ↑

Определим, на что нужно обратить внимание. Разберем вопросы, которые часто волнуют неопытных специалистов.

По какой стоимости отражаются в балансе основные средства

К ОС относят активы, что стоят больше 40 тыс. руб. В бухбалансе их заносят в суммы, что уменьшены на суммы амортизации.

2")

Стоимость основного фонда по балансам (это строка баланса 1150) заполняют по сведениям сальдо, что формируется в конце периода по ДТ 01. Вычитают сальдо по КТ 02.

Если осуществляется дооборудование или реконструкция ОС, что увеличивает их стоимость, такие данные отражаются в приложении к балансу.

Это относится и к переоценке имущественных объектов, которая осуществляется не больше одного раза в году (п. 49 ПБУ).

Переоценку проводят при индексировании восстановительной стоимости актива или при пересчетах до фактических цен. Разницу увеличит добавочный капитал.

Если ОС не пригодно, его нужно списать (Письмо от 29 января 2020 № 07-04-18/01). Показатели остаточной стоимости увеличат статью по прочим расходам.

Первоначальная стоимость будет включать оценочные обязанности, что формируются из утилизационных расходов и затрат на проведение демонтажа ликвидированного актива.

Переоценка основных средств осуществляется, если при подготовке баланса выявлено отличие цен на объект от тех, что отражены в составленных ранее балансах. То есть не идет речь о справедливой цене.

Какие существуют группы основных средств по срокам полезного использования смотрите в статье: срок использования основных средств.

Какие существуют группы основных средств по срокам полезного использования смотрите в статье: срок использования основных средств.

Проводки при продаже основных средств, читайте здесь.

В такой ситуации пересматривают стоимость объекта и анализируют отражение цен каждой группы, что относится к ОС фирмы. Справедливая стоимость – деньги, которые применяют при оплате конкретных обязательств, что заключены между сторонами.

Отражение стоимости в балансе осуществляется по таким категориям:

| К рыночной цене относятся | Участки земли и строение |

| Рыночная и восстановительная стоимость | Автотранспорт, оборудование (в отчетных балансах отражают суммы, что потрачены на ремонт) |

| Для иной категории ОС | Используют стоимость продукции после ремонтных работ |

В документах фиксируют цену, что установлена при выдаче средств. К рыночной стоимости относятся ОС, которые используются при оплате товара, что продается на активном рынке.

Результат переоценки в балансе должен отражаться так:

| Первая дооценка отражает суммы | Что относят к стоимости остаточных значений объектов, относящихся к основному имуществу. Отражение осуществляется в балансе дооценки актива |

| Первая уценка – деньги | Что прописаны в РКО предприятия за отчетные периоды. Отражение осуществляется в специальных счетах уценки активов необоротных значений и финансового инвестирования |

| Если возникнет такая необходимость | Компания может заново провести переоценку стоимости по основным финансам |

Переоценка – процедура регулярная и обязательная. Проводится 1-2 раза в году.

Как увеличить показатель?

Правила расчета стоимости чистых активов прописывается в Приказе № 10н и ФКЦБ № 03-6/пз от 29.01.2003.

При нарушении показателей чистых активов возникнут проблемы в работе предприятия, если:

- по результатам годовой деятельности нужно уменьшение уставного капитала;

- компания решает увеличить уставной капитал;

- АО решает выкупить акции;

- фирма распределяет доход между участниками и выплачивает дивиденды.

Чтобы не допустить закрытия фирмы (п. 2 ст. 61 ГК) и ограничения в правах инвесторов, финансисты увеличивают размеры чистых активов в текущих периодах.

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Для этого формально создаются активы – краткосрочной увеличиваются определенные строки активных частей баланса, тогда как количество ценностей материального плана не изменяются.

Используют такие варианты:

| Отражают по балансу запасы и ОС | Что отсутствуют в конце отчетных периодов, а затем исправляют «ошибку» |

| Искусственным способом перераспределяют косвенные затраты | На нереализованную продукцию, незавершенное производство |

| Оприходуют финансовые активы | С рыночной стоимостью от дружеского общества |

Такие действия являются противозаконными. Какой законный способ использовать при увеличении чистых активов ООО?

Минимизировав пассивы так:

- приняв меры по управлению, контролю дебиторской задолженности;

- реорганизовав производственный процесс, уменьшая себестоимость товара;

- изменив порядок бухучета расходов.

Увеличение осуществляется:

- при привлечении дополнительных внешних инвестиций;

- при получении активов путем реорганизации;

- при переоценке основных средств.

Переоценка позволяет улучшить показатели балансовой стоимости ОС. К такому способу прибегает приватизированная компания, имущественные объекты которой недооцениваются при создании.

Порядок бухучета переоценки позволит увеличить нормативные размеры по чистым активам. Балансовые данные по статье добавочного капитала исключаются Приказом из пассивов, что принимаются к расчетам.

А значит, увеличение активных частей баланса при росте ОС при расчетах не сопровождается корреспондирующим увеличением обязанностей.

Результат переоценки не стоит учитывать при расчете налога на прибыль. Компания не должна включить сумму дополнительного оценивания в прибыль, что облагается налогом.

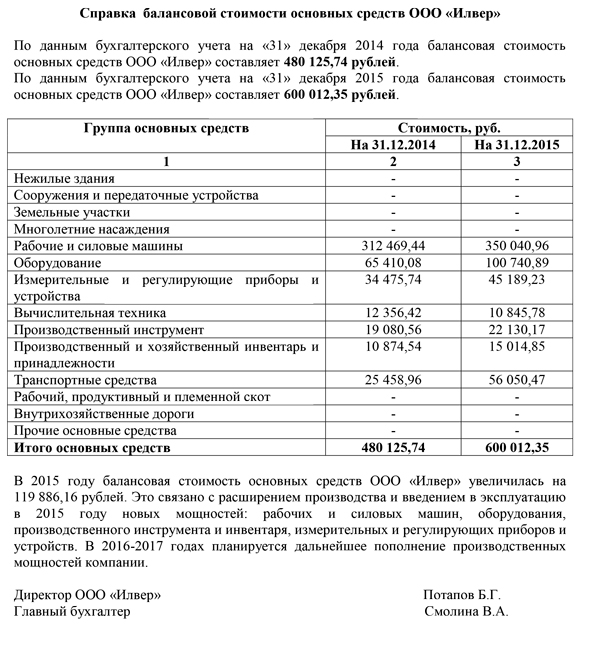

Образец справки

Справки о стоимости баланса ОС может отразить их стоимость по учетной информации на определенную дату. Такие документы не считаются обязательными формами бухгалтерских отчетов.

Справка о балансовой стоимости основного фонда применяется при внутреннем анализе платежеспособности компании с целью ведения управленческого учета.

Она представляется стороннему пользователю – инвестору, кредитной фирме, страховой компании и т. д. Основной фонд может являться залогом при заключении коммерческой сделки.

Так как форму правительство не утвердило, справка может составляться произвольно. Компания сама может разработать бланк, учитывая свои потребности и особенности работы.

Форма справки утверждается внутри предприятия соответствующим Приказом. Можете оформлять справку так:

Увеличение балансовой стоимости после ремонта

Затраты, что связаны с проведением модернизации, дооборудования, достройки ОС, увеличат их первичную стоимость. Амортизационная сумма по объектам, что начислена до реконструкционных работ, не будет изменена.

Затраты такого плана должны отражаться на счете 08, субсчете по увеличению стоимости ОС. Используемые проводки:

| Дт 08 субсчет по увеличению стоимости ОС Кт 10, 23, 29, 60, 69, 70, 71 | Затраты на ремонт |

| Дт 01 Кт 08 с тем же субсчетом | Увеличение первичной стоимости ОС после завершения работ |

Основания для увеличения первоначальной стоимости ОС нефинансового актива прописываются в п. 27 Инструкции № 157н.

Нельзя изменять первичную стоимости объекта нефинансового актива, что числится на балансовых учетах компании в ином случае.

Затраты на определенный код КОСГУ относятся с учетом экономической сути операций. Статья, в которой говорится об увеличении стоимостных показателей, это статья 310.

Если среднегодовая

Стоимость внеооборотного и оборотного актива отражают в бухгалтерском балансе, что составляется на конец периода. Каждое изменение анализируют, определив показатели среднегодовой стоимости.

Нужно распределить стоимость активов компании на начало и конец года, основываясь на данные бухбаланса. Результат отразите в строчке 300.

Расчет среднегодовой стоимости осуществляется так:

А1 – показатель стоимости активов фирмы на начало периода.

А2 – стоимостный показатель на конец периода.

Нужно сложить данные по строчкам 300 на начало и конец периода. Поделите результат на 2 и получите показатель среднегодовой стоимости активов компании. Аналогично рассчитывают и показатель финансовых отчетов за более ранние периоды.

Так можно проанализировать, как меняется состав имущества предприятия, определить, какова причина изменения. Можно также принять необходимое управленческое решение относительно ресурсов организации.

Продажа ОС с нулевой балансовой стоимостью ↑

При полном изнашивании ОС нет и остаточной стоимости. А значит, выручкой будет доход.

Если же продажа основного средства осуществляется по стоимости, что ниже балансовой, тогда могут возникать вопросы со стороны налоговой инстанции относительного того, почему не устанавливалась рыночная цена.

Если ОС в полной мере амортизировано, тогда компания может их продавать по любой стоимости.

Как вести учет движения денежных средств в организации узнайте из статьи: учет денежных средств на предприятии.

Как вести учет движения денежных средств в организации узнайте из статьи: учет денежных средств на предприятии.

Как оформляется документальное оформление налогового учета денежных средств, читайте здесь.

Как вести учет денежных средств и расчетов, смотрите здесь.

Как осуществляется списание? Остаточная стоимость относится к прочим расходам, выручка от продажи – к прочей прибыли. Затем можно определять результаты от таких хозяйственных операций.

В национальных стандартах поступление от продажи основных средств и иных активов признают в прочей прибыли согласно п. 7 ПБУ 9/99 классифицируют и затраты, что связаны с реализацией, выбытием и списанием ОС.

Если такие значения не имеют связи, тогда просто списывайте стоимость выбывающих имущественных объектов в прочие расходы.

Если при операциях по продаже ОС есть и прибыль и затраты, что взаимосвязаны, тогда доход отражают в отчетности о финансовом результате с вычетом затрат, что относятся к такой прибыли, если:

| Порядком бухучета | Предусмотрено или не запрещено такую фиксацию прибыли |

| Прибыль и связанные с ней затраты | Не существенны при характеристике финансовой ситуации компании |

От продажи ОС допускается отражение не доходов и расходов в отдельности, а лишь полученную прибыль и убытки.

Основные средства – активы, которые должны правильно отражаться в регистрах бухгалтерского учета. Но в работе бухгалтера нужно также знать, что такое балансовая стоимость.

Мы рассмотрели, как определяются такие показатели стоимости ОС. За более детальной информацией следует обращаться в нормативной документации, которая действительна в Российской Федерации.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.