-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Платят ли налог на прибыль на УСН в 2020 году

Предыдущая статья: Обособленное подразделение при УСН

Следующая статья: Книга расходов и доходов при УСН

УСН – режим, который снижает налоговую нагрузку, ведь появляется возможность заменить все налоги на единый. Но есть некоторые нюансы, которые загоняют налогоплательщиков в тупик.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

К примеру, не все ясно с налогом на прибыль. Нужно ли платить налог такого типа, если предприятие работает на УСН?

Основные моменты ↑

Что облагается налогом на прибыль, если компания работает на спецрежиме? Какие нормативные акты регулируют определение таких взносов?

Сущность налогообложения

Предприятия на УСН не должны уплачивать налог на прибыль, а также представлять отчеты по нему. Об этом говорится в ст. 346.11, ст. 80 п. 2 НК.

Но есть одно исключение – налоги на прибыль подлежат исчислению и уплате, если сложились обстоятельства, описанные в ст. 284 п. 3-4 НК. Так, к примеру, налог такого вида уплачивается при наличии доходов в виде дивидендов.

Если компания является собственником доли уставного капитала предприятия, расположенного на территории РФ, то при распределении прибыли между участниками не обязательно упрощенец должен будет исчислять налог на прибыль.

Дочерние компании считаются налоговыми агентами, поэтому обязательства полностью лежат на них (пункт 2 статьи 275, пункт 1 статьи 289 НК).

Проблематичней выглядит ситуация, если дивиденды организациям на УСН выплачиваются иностранными предприятиями, поскольку последние не являются налоговыми агентами.

В таком случае упрощенцы должны самостоятельно определять суммы налога на прибыль (ст. 275 п. 1 НК). Тогда и отчетность придется готовить.

Какие налоги заменяются

Предприятия на УСН освобождаются от уплаты ряда налогов:

- на добавленную стоимость;

- на доходы физлиц;

- на прибыль (ИП не должны его уплачивать вовсе, а ООО перечисляют суммы такого налога в единичных случаях);

- транспортный вид налога;

- земельные налоги;

- налоги на использование природных ресурсов;

- налог на пользование водными объектами.

Вместо перечисленных налогов налогоплательщики платят единый налог – 6 или 15%.

С предприятий на упрощенном режиме взимается также:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- взнос в ГПФ;

- ФСС;

- ФМС.

Нормативная база

Применение упрощенной системы налогообложения регулируется гл. 26.2 НК.

Предприятие может переходить на УСН при соблюдении условий, описанных в ст. 346.12 НК:

| Ограничение | Размер |

| Численность персонала | Не должна превысить 100 человек |

| Доля участников | Не больше 25% |

| Годовой доход | Не больше 65 000 000 руб. |

| Сумма ОС и нематериального актива | Не больше 100 000 000 руб. |

Налоговую базу определяют согласно ст. 346.18 НК. Если организации должна исчислять налог на прибыль, тогда стоит ориентироваться на такие правила.

Доходы, которые облагаются налогом, указаны в ст. 249 и 250 НК. На ст. 275 НК, где есть порядок расчета налоговой базы по дивидендам, ссылки в гл. 26.2 («УСН») нет.

Предприятия на упрощенке не смогут ориентироваться на прописанные в ней правила. Не должно быть двойного налогообложения, а значит, налог на прибыль и единый налог не могут уплачиваться одновременно.

Но если предприятием должно быть исчислено и уплачено налог на прибыль от долевого участия, но этого не будет сделано, то нужно будет заплатить штраф (ст. 123 НК).

Налог на прибыль при упрощенной системе налогообложения исчисляется относительно:

| Дивидендов | Ст. 35 п. 1 НК |

| Дохода, что получен при продаже акций | Подпункт 3.10 пункта 3 статьи 286 НК |

В первом случае сохраняются общие условия начислений и уплаты в госказну. То есть налогоплательщик единого налога также должен будет перечислить средства по налогу и на прибыль.

Налог в УСН на прибыль уплачивается при проведении операций и с ценными бумагами. Налог с такого дохода платится в соответствии с порядком, указанным в п. 2 ст. 346.11 и п. 4 ст. 284 НК.

При условии, что доход получен от отечественных организаций, налог будет исчислять именно она. Получатель должен сохранить весь пакет документации (подпункт 1 п. 5 ст. 286 НК).

В том случае, когда источники выплат не рассчитались с государством, то получатель должен будет исчислить налог на прибыль самостоятельно (ст. 286, 287 НК).

Есть ли налог на прибыль при УСН? ↑

Если предприятие обязуется уплатить налог на прибыль, тогда стоит разобраться с особенностями проведения расчетов, используемыми ставками, а также знать все тонкости его уплаты.

Применяемая ставка

Относительно дивидендов, которые получены российскими и иностранными предприятиями, применяется две ставки – 0 и 9%. Текущий налог на прибыль по нулевой ставке возможен только в случаях, когда соблюдено ряд условий, описанных в ст. 284 п. 3 подп. 1 НК.

Как начислить УСН, если обособленное подразделение в другом городе смотрите статье: обособленное подразделение при УСН.

Как начислить УСН, если обособленное подразделение в другом городе смотрите статье: обособленное подразделение при УСН.

Как выглядит бланк декларации по УСН, читайте здесь.

К примеру, на день вынесения решения о выплате дивидендов дочерняя компания должна владеть не меньше чем 50% уставного капитала за последний год.

Возможна также ставка 15% (ст. 284), которая применима в случае получения дивидендов иностранными предприятиями. Удерживается налог на прибыль по ставке 15% также с дивидендов, которые выплачиваются физлицам-нерезидентам (ст. 224 п. 3 НК).

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

В отношении ценных бумаг ставки определяются так:

| Процент | Пояснение |

| 15% | Прибыль (проценты), которые получили собственники акций (статья 284 пункт 4 подпункт 1 НК) |

| 9% | По процентам, которые получает налогоплательщик по муниципальным акциям (подпункт 2 п. 3 и подпункт 2 п. 4 ст. 284 НК) |

| 0% | По процентам с ценных бумаг в соответствии со статьей 284 п. 4 п. 3, п. 5. |

Как рассчитать налог на прибыль

Каков расчет налога на прибыль УСН (6 и 15%)?

Сумма определяется по такой формуле:

Учитывают такие затраты:

- производственные;

- суммы, которые ушли на оплату работы;

- реклама;

- расходы на амортизацию.

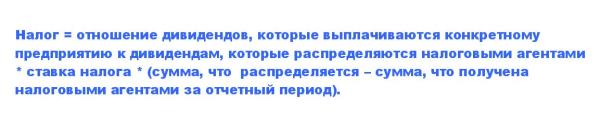

Если необходимо исчислить налог с дивидендов, тогда используют такую формулу:

Если доход (дивиденды) выплачивается российскому предприятию, то расчет будет немного сложнее. Размер налога определяется в отношении каждого получателя в отдельности.

Если доход (дивиденды) выплачивается российскому предприятию, то расчет будет немного сложнее. Размер налога определяется в отношении каждого получателя в отдельности.

Последние показатели могут равняться нулю:

- если организация (налоговый агент) не имела дохода в виде дивидендов в налоговом периоде;

- если доход получен, но учтен при определении сумм налога с дивидендов, которые начислялись российскому предприятию (пункт 2 статьи 214 и пункт 2 статьи 275 НК).

КБК

Относительно налога на прибыль, что уплачивается в госказну:

| Сумма | 182 1 01 01011 01 1000 110 |

| Проценты | 182 1 01 01011 01 2100 110 |

| Пеня | 182 1 01 01011 01 2200 110 |

| Штраф | 182 1 01 01011 01 3000 11 |

Суммы, что перечисляются в бюджет субъекта России:

| Сумма | 182 1 01 01012 02 1000 110 |

| Проценты | 182 1 01 01012 02 2100 110 |

| Пеня | 182 1 01 01012 02 2200 110 |

| Штраф | 182 1 01 01012 02 3000 110 |

Суммы (относительно дивидендов), полученные компанией России от источника, расположенного в РФ:

| Сумма | 182 1 01 01040 01 1000 110 |

| Проценты | 182 1 01 01040 01 2100 110 |

| Пеня | 182 1 01 01040 01 2200 110 |

| Штраф | 182 1 01 01040 01 3000 110 |

Суммы (с дивидендов), которые перечислялись предприятию, расположенному за пределами РФ от источника РФ:

| Сумма | 182 1 01 01050 01 1000 110 |

| Проценты | 182 1 01 01050 01 2100 110 |

| Пеня | 182 1 01 01050 01 2200 110 |

| Штраф | 182 1 01 01050 01 3000 110 |

Суммы (с дивидендов), что получены предприятием России от источников, расположенных за границей:

| Сумма | 182 1 01 01060 01 1000 110 |

| Проценты | 182 1 01 01060 01 2100 110 |

| Пеня | 182 1 01 01060 01 2200 110 |

| Штраф | 182 1 01 01060 01 3000 110 |

Суммы с процентов по акциям:

| Сумма | 182 1 01 01070 01 1000 110 |

| Проценты | 182 1 01 01070 01 2100 110 |

| Пеня | 182 1 01 01070 01 2200 110 |

| Штраф | 182 1 01 01070 01 3000 110 |

Отражение в бухгалтерском учете (проводки)

Если осуществляются операции с дивидендами, стоит использовать такие проводки:

| Проводки | Операция |

| Дт 84 Кт 75-2, 70 | Отражается начисление дивидендов учредителю |

| Дт 75-2, 70 Кт 68 | Отражается начисление налога на прибыль |

| Дт 75-2, 70 Кт 51, 52, 50 | Отражение выплаченных сумм дивидендов участникам |

При необходимости отразить доначисление используют проводку Дт 99 Кт 68.

Подача отчетности ↑

Налогоплательщики, которые работают на УСН, должны ежеквартально отчитываться перед налоговой инспекцией. Осуществляется уплата авансов единого налога до 25 числа того месяца, что следует за отчетным периодом.

Декларацию следует предоставлять в налоговый орган не позднее 31 марта организациями со статусом юрлиц и до 30 апреля предпринимателями. Уплата производится по месту расположения юридического лица. Для ИП – по месту проживания.

Если организация должна исчислить налог на прибыль, то стоит придерживаться таких правил:

- Если предприятие ежеквартально отчитывается по своей деятельности, подать декларацию и уплатить аванс следует не позже 28 числа в том месяце, что следует за отчетным периодом (ст. 289 п. 3 НК, ст. 287 НК), а годовой отчет – до 28 марта.

- Если компания отчитывается ежемесячно по факту получения дохода, представляется заполненный бланк декларации и производится уплата до 28 числа месяца, что следует за отчетным.

Часто задаваемые вопросы ↑

Есть ряд открытых вопросов, которые беспокоят большее количество бухгалтеров. Рассмотрим те, которые чаще всего возникают.

Как быть при переходе с УСН на ОСНО?

Нужно ли платить налог в таком случае?

Компания, которая перешла с упрощенной системы на ОСНО, может осуществлять авансовые платежи по налогам на прибыль в тогда, когда выручка не превысит 10 000 000 рублей в квартал (согласно Письму Минфина РФ от 19 апреля 2013 № 03-03-06/1/13450).

В соответствии с общими правилами авансы по налогу на прибыль предприятия уплачивают в конце квартала или в конце месяца (абзац 2 п. 2 ст. 286 НК).

Исключение – фирмы, у которых выручка за 4 месяца не вышла за рамки 10 млн. руб. В таком случае налогоплательщик будет перечислять авансы за квартал (п. 3 ст. 286 НК).

Если компания только создана, то авансы уплачиваются каждый месяц, пока не закончится квартал (пункт 6 ст. 286 НК). Квартальная оплата будет производиться, если сумма выручки не превысила 1 000 000 в месяц или 3 000 000 в квартал.

В том случае, если доход компании на УСН превысит лимит в 60 млн. руб. за налоговый период, то право на применение спецрежима теряется. Тогда предприятие уплачивает налоги в соответствии с правилами, которые применимы для только что созданных фирм.

Если компания перешла на ОСНО, и выручка за налоговый период не превысила норму в 10 млн. руб., то предприятие имеет право платить только суммы налога на прибыль.

Фирма на УСН, которая исчисляет налоговую базу по налогам на прибыль, должна учитывать сумму задолженности покупателя за проданный товар на момент перехода на ОСНО. При этом не важно, когда погашено задолженность.

Должны быть учтены при расчете базы налога на прибыль суммы кредиторских задолженностей, которые зафиксированы при переходе на другой режим.

Правило касается той продукции, которая получена предприятием на УСН доходы. Если компания перешла на ОСНО, то применяемая общая ставка налога на прибыль – 20%, специальная – 0, 9 и 15%.

Если ООО (организация) на упрощенке

При переходе на упрощенку компания получает освобождение от исчисления нескольких налогов. Заменяют их единым.

Предприятие со статусом юридического лица не должно уплачивать и налог на прибыль, если это не предусмотрено законодательными актами.

Прибыль может распределяться компанией между участниками. А если среди таких лиц есть ООО, то расчетов и подготовки отчетностей по налогу на прибыль не миновать.

При переходе на упрощенную систему налогообложения

Сложности появляются из-за различия методов налогового учета при УСН и ОСНО. При упрощенном режиме используется исключительно кассовый метод.

При определении сумм аналога на прибыль, компания может признавать затраты, что оплачивались после перехода на специальный режим налогообложения и не учитывались ранее.

Какие организации не имеют права применять УН узнайте из статьи: кто может применять УСН.

Какие организации не имеют права применять УН узнайте из статьи: кто может применять УСН.

Какие существуют бесплатные бухгалтерские программы для УСН ООО, читайте здесь.

Как действует агентский договор при УСН Доходы, смотрите здесь.

При использовании метода начисления для расчета налога на прибыль, в доход стоит включить суммы авансов по услугам и продукции, полученной предприятием до перехода на УСН, а предоставленной после изменения режима.

Деньги, что получены после перехода на упрощенку, а включены в прибыль, которая увеличивает базу по налогам на доход, не будут учтены при расчете единого налога.

Аванс, что не признан при определении сумм выручки, которая позволит применить УСН, будут учитываться в момент отгрузки продукции или предоставления услуг.

Предприятия, которые до перехода на УНС при расчете налогов на прибыль пользовались методом начисления, осуществляют перерасчет базы налога в соответствии со ст. 346.25 п. 1 НК.

В базе налога учитываются:

- Сумма оплаченного аванса, что был получен до того, как фирма перешла на УСН, если договор вступил в силу после перехода на спецрежим.

- Траты, которые понесены после перехода на УСН, являются расходами, вычитаемыми из базы налога. Дата оплаты учитывается, если предприятие уже перешло на упрощенку, дата осуществления – до подачи уведомления о переходе.

Не будет включено:

- Сумму прибыли, что получена уже на спецрежиме, если она учтена при расчете базы налога по налогам на прибыль до УСН.

- Затраты, что понесены после перехода на упрощенку, если до применения упрощенки они учитывались при расчете базы налога по налогам на прибыль.

При использовании кассового метода (если средства поступают после перехода на упрощенный режим) суммы стоит включить в состав полученной до применения УСН прибыли, что учитывается при определении налоговой базы.

Нюансы для ИП

ИП имеет возможность самостоятельно выбрать налогооблагаемый объект – доходы (6%) или УСН (15%) – доходы минус расходы. Предприниматель также может уплачивать единый налог, а значит, обязательства перечислять налог на прибыль он не имеет.

Если ИП выступает в роли налогового агента, то придется исчислять и уплачивать:

- НДФЛ;

- налог на прибыль юридическому лицу.

Налог на прибыль при УСН уплачивается только в некоторых случаях. Поэтому стоит изучить все тонкости использования режима и разобраться, на какие правовые нормы можно ориентироваться при ведении деятельности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.