Главное за день:

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Как оформить перерасход по авансовому отчету

Предыдущая статья: Подотчет на карту сотрудника с расчетного счета

Следующая статья: Проводки по авансовому отчету

Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами. Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств.

При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы.

Общие сведения ↑

Перерасход денежных средств может быть вызван производственной необходимостью или изменением стоимость товаров и услуг, на которые предоставлялись подотчетные суммы.

Например, работнику пришлось обращаться в нотариальную контору, выполнять шиномонтажные работы или делать ксерокопии документов.

Однако перерасход должен быть обоснован с экономической точки зрения, иначе работодатель может отказать заявителю в возмещении потраченной суммы.

Еще одним обязательным условием является наличие подтверждающих документов. К ним относятся:

- Командировочное удостоверение.

- Копия заграничного паспорта с отметкой о пересечении границы.

- Документы, подтверждающие аренду жилья.

- Квитанции, слипы.

- Товарно-транспортные накладные.

- Контрольно-кассовые, товарные чеки.

- Проездные билеты.

- Другие документы.

Решение о возврате излишне потраченной суммы денег принимает руководитель предприятия. Отдельно стоит упомянуть о налогообложении доходов.

Исходя из положений ст.217 НК РФ расходы на командировки не облагаются НДФЛ. Основанием для освобождения от налогообложения являются оправдательные документы.

При отсутствии документов, например, по аренде жилья освобождение от подоходного налога производится в пределах законодательных норм.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Выплаты, связанные с возмещение командировочных издержек также не облагаются обязательными страховыми взносами.

Что это такое

Перерасход подразумевает превышение потраченной суммы денег над суммой, выданной под отчет. Другими словами, это не вознаграждение за выполненную работу, а компенсация понесенных работником издержек.

Следовательно, возмещение перерасхода не приносит работнику экономическую выгоду (ст.41 НК РФ). Поэтому полученные сотрудником суммы не облагаются подоходным налогом.

При этом использование личных денег подотчетным лицом должно найти свое отображение в авансовом отчете.

Документ позволяет вести учет денежных средств, которые выдается работникам на производственные нужды. Авансовый отчет является документом, который подтверждает произведенные сотрудником растраты.

Почему так получается

Перерасход подотчетных сумм может образоваться по разным причинам, например, в связи с увеличением стоимости товаров и услуг.

Также могут возникнуть незапланированные расходы, связанные с нотариальным удостоверением или ксерокопированием документов.

Правовое регулирование

Основным нормативным документом регулирующих трудовые взаимоотношения выступает ТК РФ. Бухучет хозяйственных операций осуществляется в рамках ФЗ «О бухгалтерском учете».

Кассовые операции проводятся предприятием с учетом Указаний Центробанка №3210-У. Наличные расчеты осуществляются согласно с требованиями Центробанка №3073-У.

Единый план счетов бухучета утвержден распоряжением Минфина от 01.12.2010 №157. Порядок предоставления работодателю авансового отчета разработан постановлением Правительства от 13.10.2008 №749.

Форма отчетного документа закреплена постановлением Госкомстата №55. Налогообложение субъектов хозяйственной деятельности осуществляется на основании Налогового кодекса.

Порядок возмещения перерасхода по авансовому отчету ↑

Общий порядок возврата израсходованных работником денег определяется законом. При этом процедура возмещения перерасхода состоит из нескольких этапов.

Чтобы упростить рассмотрение вопроса необходимо разбить его на отдельные блоки.

Как написать заявление

Выплата подотчетных сумм осуществляется по заявлению работника (п.6.3 Указаний №3210-У). Однако чтобы получить возмещение перерасхода заявление подавать необязательно.

Основанием для возврата израсходованных работником денег является авансовый отчет. К нему нужно обязательно приложить список документов, подтверждающих текущие расходы (см. подзаголовок «Общие сведения»).

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Какое назначение платежа в подотчет на карту смотрите в статье: подотчет на карту сотрудника с расчетного счета.

Какое назначение платежа в подотчет на карту смотрите в статье: подотчет на карту сотрудника с расчетного счета.

Как формируется авансовый отчет по командировке в 2020 году, читайте здесь.

Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия. Предоставление оправдательных документов важно не только для работника, но и для работодателя.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ).

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ).

Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет. При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде.

Однако в рамках одного договора сумма произведенного работником платежа не должна быть более 100 000 руб. (Указания Центробанка №3073-У).

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия.

Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности (ст. 15.1 КоАП РФ).

В какой срок нужно возместить

Возмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

При этом работодатель должен помнить, что за несвоевременное выполнение обязательств работник может претендовать на возмещение убытков (ст.395 ГК РФ).

Как именно осуществляется выдача?

Возмещение денег подотчетному лицу осуществляется в том же порядке, что и выдача средств. Получить деньги можно через кассу предприятия.

При выдаче средств кассир выписывает расчетно-кассовый ордер на сумму перерасхода.

При составлении РКО, кроме основных реквизитов предприятия необходимо дополнительно внести следующие записи:

| Строка «Основание» | Возмещение перерасхода согласно с авансовым отчетом |

| Строка «Приложение» | Название и реквизиты прилагаемых к ордеру документов, одним из которых может быть авансовый отчет |

Альтернативным вариантом является зачисление денег на заработную карту сотрудника. Решение об изменении способа выдачи денег принимает работодатель.

Единственным условием выступает отображение порядка выдачи подотчетных денег в учетной политике предприятия.

Основная заминка может возникнуть при оформлении авансового отчета, который предусматривает внесение данных о расходно-кассовом ордере.

Но, так как унифицированная форма отчета не является обязательной, то работодатель может разработать собственный формуляр документа.

Аналогичная правовая позиция о возможности зачисления подотчетных сумм изложена в письме Минфина от 29.10.2011 № 14-01-07/1396-1966.

На этот счет даже имеется судебное постановление ФАС СЗО от 11.02.2008 № А52-174/2007.

Судебная коллегия указала на то, что предприятие правомерно произвело перечисление денег на банковскую карту сотрудника.

При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом:

| Дт 71 Кт 50 | Возмещение расходов, превышающих размер выданной ранее подотчетной суммы |

Пример заполнения АО

Авансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки.

Однако если сотрудник вернулся в выходной день, то отчет времени начинается с первого рабочего дня.

Форма отчетного документа и рекомендации по его заполнению утверждены постановлением Госкомстата №55.

Авансовый отчет составляется в 1 экземпляре. При оформлении отчета работнику и кассиру необходимо заполнить следующие поля:

- название организации;

- номер, дату составления отчета;

- реквизиты структурного подразделения;

- ФИО ответственного лица;

- табельный номер, должность работника;

- назначение аванса;

- данные по предыдущему авансу;

- бухгалтерскую запись;

- приложение;

- отчет проверен;

- данные о главном бухгалтере и бухгалтере;

- расписка о принятии отчета на проверку;

- подпись подотчетного лица.

В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы.

К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки. Документы нужно пронумеровать в порядке их записи.

Видео: авансовый отчет и все нюансы по его составлению в программе 1С

В обязанности бухгалтера входит проверка целевого использования денег, наличия оправдательной документации и правильность составления отчета.

При приеме документов работнику выдается расписка о том, что он сдал отчет на проверку. После проверки документ должен быть утвержден руководителем предприятия.

Отметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера.

В отчете должна быть расшифровка подписи кассира, главного бухгалтера. Следующим этапом является списание подотчетных сумм. Этим занимается бухгалтерия предприятия.

Списание производится на основании утвержденного авансового отчета. Но, если отчет не прошел проверку, например, по причине необоснованности израсходованных работником денег, то он не принимается к учету.

Следовательно, произведенный работником перерасход не возмещается. Перерасход считается обоснованным при соблюдении следующих условий:

| Деньги | Были потрачены на выполнение задания отображенного в приказе руководителя предприятия |

| Понесенные издержки | Сопровождаются соответствующими документами |

Чтобы не было лишних недоразумений на предприятии должен быть разработан порядок выдачи подотчетных денег.

Тогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса.

Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Например, если в памятке будет четко сказано о том, что максимально допустимая сумма выплаты наличными деньгами по договору с одним поставщиком не должна быть более 50 тыс. руб., то ответственное лицо будет ограничено установленными лимитами.

Часто задаваемые вопросы ↑

При оформлении перерасхода в авансовом отчете могут возникнуть следующие вопросы:

- Возмещение денег при банкротстве предприятия.

- Как отобразить перерасход в 1С.

Возмещение при банкротстве

Если работник предприятия стал участником судебного процесса по делу о банкротстве предприятия, то возмещение перерасхода будет производиться в соответствии с требованиями ФЗ «О несостоятельности…».

Следовательно, выплата денег будет осуществляться в порядке очередности, установленной законом для соответствующей категории кредиторов (ст.134 ФЗ «О банкротстве…»).

Отражение перерасхода в 1С

При выдаче наличных денег работнику данная операция отображается в программе 1 С следующим образом:

| Открывается документ «Расходный кассовый ордер» (подпункт меню «Касса») | Операция «Выдача средств ответственному лицу |

| Заполняется счет учета 50.01 | Указывается сумма аванса |

| Открывается вкладка «Реквизиты платежа» | Вписывается «Подотчетное лицо» из справочника «Сотрудники» и статья перемещения денег «Выдача средств подотчетнику» |

После этого делается следующая проводка:

| Указывается подотчетная сумма | Дт 71.01 Кт 50.01 |

Фото: интерфейс программы 1С (1)

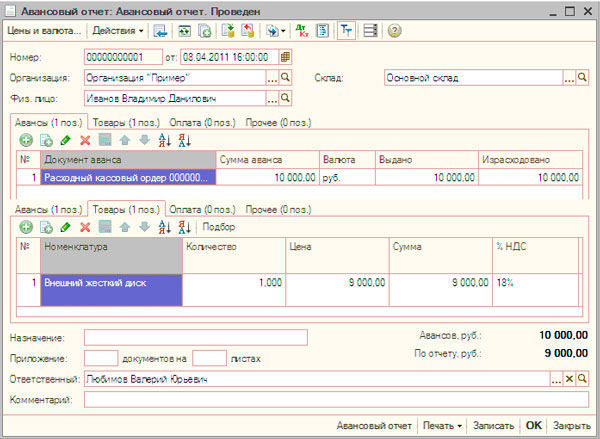

При формировании авансового отчета с неиспользованной суммой и перерасходом данная операция отображается в программе следующим образом:

| Открывается документ «Авансовый отчет» | Подпункт меню «Касса» |

| Выбирается вкладка «Реквизиты платежа» | Вписывается «Подотчетное лицо» |

| Открывается вкладка «Авансы» | Отображается документ, по которому выдавались деньги |

| Выбирается вкладка «Товары» | Вписывается перечень купленной продукции |

Фото: интерфейс программы 1С (2)

Основная разница между возвратом остатка и перерасхода заключается в стоимости товара. Выдача сотруднику суммы превышения оформляется документом «Расходный кассовый ордер».

Как выглядит образец заполнения авансового отчета в 2020 году узнайте из статьи: авансовый отчет.

Как выглядит образец заполнения авансового отчета в 2020 году узнайте из статьи: авансовый отчет.

Задолженность подотчетных лиц — это актив или пассив, читайте здесь.

Образец положения о подотчетных лицах, смотрите здесь.

Подбивая итог статьи, следует напомнить основные моменты, связанные с оформлением перерасхода.

По итогам реализации поставленной работодателем задачи ответственное лицо обязано представить авансовый отчет об использовании денег.

К документу нужно прикладывать список документов, подтверждающих понесенные издержки. Отчет предварительно проверяет кассир предприятия, после чего работнику выдается отрывной талон.

Выплата денег производится после того, как авансовый отчет будет утвержден директором предприятия. Сроки выплаты компенсации должны быть разумными.

Предыдущая статья: Подотчет на карту сотрудника с расчетного счета

Следующая статья: Проводки по авансовому отчету

-

livepornchat.webcam