-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Как правильно произвести расчет заработной платы работников в 2020 году

Предыдущая статья: Образец справки о заработной плате

Следующая статья: Не выплачивают зарплату при увольнении

Вопрос о порядке начисления заработной платы сотрудникам никогда не теряет свою актуальность.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При этом бухгалтерам приходится проявлять повышенную бдительность, так как правительство периодически вносит поправки в трудовое законодательство.

Поэтому нужно детальнее разобраться, что такое фонд заработной платы и как производить исчисление, если была утверждена новая тарифная сетка для расчета заработных плат.

Основные сведения ↑

Независимо от формы собственности предприятия и уровня квалификации сотрудника, работодатель обязан ежемесячно производить выплату заработной платы.

Этот вид дохода также выплачивается при увольнении сотрудников. Порядок выплаты определяется законом.

Как следствие заработная плата разбивается на две части, первая из которых фактически является авансом (ст.136 ТК РФ).

Авансовые платежи проводятся каждые полмесяца, в порядке установленном трудовым или коллективным договором.

Существует два вида заработной платы:

- Повременная оплата труда.

- Сдельная зарплата.

Схема: системы и формы оплаты труда

Так как, повременный заработок зависит от количества отработанного времени, то работодатель обязан вести табель учета рабочего времени.

Документ подлежит ежедневному заполнению. В табеле отображается следующая информация:

- Количество отработанных часов за день.

- Количество ночных часов.

- Количество часов, отработанных в праздники или во время выходных.

- Пропуски работы:

- из-за болезни;

- в связи с отпуском;

- по причине выходных дней.

Табель учета является основным документом, который отвечает за правильность начисления заработной платы работникам. Поэтому этот документ должен соответствовать унифицированной форме № Т-13.

Табель должен содержать все необходимые реквизиты и быть правильно заполненным. Параллельно по каждому сотруднику ведется аналитический учет заработной платы.

Для этого бухгалтерия предприятия использует лицевые счета работников (форма Т-54). Этот документ заводится на каждого работника с момента его официального трудоустройства.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Заполнение лицевого счета производится на протяжении всего календарного года. После чего бухгалтерия закрывает старый и открывает новый счет на будущий год.

Период хранения этих документов составляет 75 лет. Данные о доходах работника берутся с таких документов:

- табель учета рабочего времени;

- наряд на сдельную работу;

- больничный лист;

- приказ о премировании;

- распоряжение о выдаче материальной помощи;

- заявление о предоставлении налоговых вычетов;

- исполнительный лист;

- иные документы.

При начислении заработной оплаты лицам, которые находятся на окладе, на предприятии должно быть разработано штатное расписание.

Здесь отображаются должностные оклады в зависимости от категории сотрудника. Что касается сдельного заработка, то здесь все зависит от объема выполненной работы.

Как следствие предприятие должно использовать соответствующие расценки в отношении производимой работы и ее объемов. Форму учетных документов предприятие может разрабатывать самостоятельно.

Допускается использование следующей первичной документации:

- акт выполненной работы;

- наряд;

- маршрутный лист.

Разновидностью сдельной зарплаты является сдельно-премиальная оплата труда. Разница заключается в том, что работодатель дополнительно выплачивает работнику фиксированную или процентную премию.

Если предприятие имеет вспомогательное производство, то здесь могут выплачивать косвенно-сдельную заработную плату.

Фото: маршрутный лист

Подобная система оплаты труда подразумевает начисление заработка сотрудникам вспомогательного производства в процентном соотношении от размера заработка работников основного подразделения.

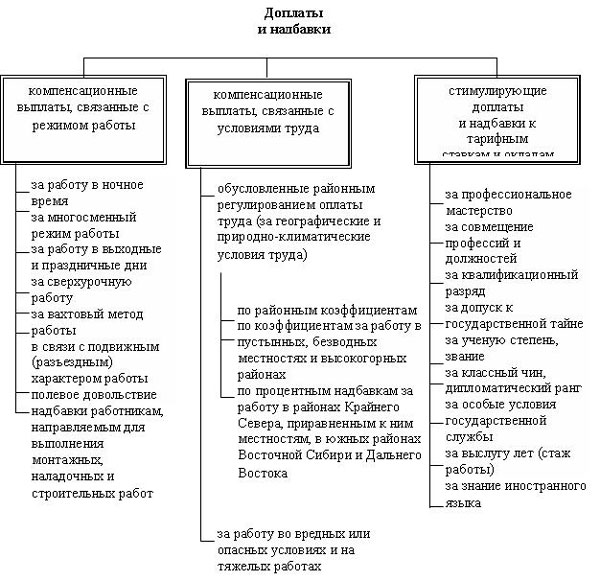

Однако независимо от вида зарплаты правильность расчета фонда оплаты труда зависит от следующих факторов:

- начисленной суммы заработка;

- произведенных выплат:

- За учебный отпуск.

- По причине простоя предприятия.

- За вынужденные прогулы.

- В связи с повышением квалификации рабочего персонала.

- надбавок к зарплате;

- премиальных выплат.

Схема: доплаты и надбавки

Накануне выплаты заработной платы работодатель должен уведомить каждого сотрудника:

- из чего состоит ежемесячное вознаграждение;

- о размере всем сумм, начисленных работнику;

- на что и в каких размерах производились удержания;

- об общей сумме выплаты.

Работодатель может использовать унифицированную форму расчетной ведомости (форма Т-49) или разработать собственный образец документа.

Начисленный доход может выплачиваться по месту работы или перечисляться на банковский счет работника. Если выдача заработной платы выпадает на выходной день, тогда нужно сместить ее на последний рабочий день недели.

1")

2")

3")

4")

В бухгалтерском учете расходы предприятия по оплате труда сотрудникам относятся к обычным видам деятельности организации. Чтобы обобщить информацию о расчетах с сотрудниками используют счет 70 «Расчеты с персоналом…».

Таблица: основные проводки

Как следствие, расходы по заработной плате отображаются по Дт 20, 26 «Затраты на производство» и Кт 70 «Расчеты с персоналом…».

Определения

Далее, необходимо рассмотреть несколько базовых определений:

| Фонд заработной платы | Это общая сумма денежных средств на предприятии, которая распределяется между работниками. При этом учитываются результаты, количество и качество выполненной работы |

| Заработная плата | Это ежемесячное вознаграждение за труд, которое работодатель выплачивает работнику. Размер зарплаты зависит от квалификации сотрудника, сложности и условий выполняемой работы. Система оплаты труда также может включать компенсационные и стимулирующие выплаты |

| Повременная зарплата | Это разновидность оплаты труда сотрудника, при которой размер заработка находится в зависимости от фактически отработанного времени |

| Сдельная заработная плата | Это разновидность оплаты труда сотрудника, при которой размер заработка зависит от количества произведенной продукции или выполненного объема работы |

| Аванс | Определенная сумма денег, которая выплачивается в счет будущих платежей за выполненную работу |

| Районный коэффициент | Показатель, применяемый в отношении заработной платы, направленный на компенсацию дополнительных издержек и повышенных трудозатрат при выполнении работы. Чаще всего повышающий коэффициент используют в регионах с тяжелыми климатическими условиями. Размер коэффициента зависит от зональности местности. Например, в республике Якутия или на Чукотке коэффициент составляет 2%. Тогда как для городов Тюмень, Екатеринбург или Пермь районные показатели установлены на уровне 1,15% |

| Северные надбавки | Показатель, который выражается в процентном эквиваленте по отношению к заработной плате сотрудника. Размер надбавок зависит от трудового стажа работника в районах Крайнего Севера и местности, где осуществляется трудовая деятельность. Процентные надбавки распространяются на все виды доходов работника, включая вознаграждение за выслугу лет. Минимальный размер надбавки составляет 30%, а максимальный показатель достигает 100% |

| Сменная работа | Разновидность графика работы на производстве, который предполагает смещение рабочего времени в зависимости от рабочей смены. Например, сотрудник может работать в понедельник с 7 утра до 19 часов вечера, а в среду с 19 до 7 часов утра следующего дня |

| Увольнение | Прекращение трудовых отношений по инициативе работника или работодателя. Увольнение обычно сопровождается расторжением трудового договора, выплатой всех полагающихся сотруднику сумм и выдачей трудовой книжки |

Из чего она состоит

Заработная плата работника может состоять из следующих выплат:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- оклад;

- доход от выполнения сдельной работы;

- вознаграждение от суммы проданного товара, выплаченное в процентном соотношении;

- прибыль неденежного характера;

- заработная плата при подмене государственных должностей;

- надбавка за сверхурочное время;

- авторское вознаграждение;

- доплата к окладу;

- помесячные поощрения.

Однако при расчете среднего заработка не берется во внимание:

- помощь материального характера;

- пособие по беременности;

- оплата больничного отпуска;

- расходы по оплате питания или за проезд;

- издержки, связанные с коммунальными услугами;

- доход, полученный за пределами расчетного периода;

- премии, которые не предусмотрены системой оплаты труда.

Нормативная база

Порядок начисления и выплаты ежемесячного вознаграждения определяется Трудовым кодексом. Чтобы рассчитать среднюю заработную плату дополнительно нужно учитывать постановление Правительства №922.

При этом выплата заработка военнослужащим осуществляется на основании ФЗ от 07.11.2011 N 306-ФЗ «О денежном довольствии…».

Государственные гарантии гражданам, которые работают или проживают в тяжелых климатических условиях, предоставляются в рамках Закона «О государственных гарантиях…»

При начислении надбавок также нужно учитывать постановление Минтруда от 11.09.1995 № 49. Индексация заработной платы для госслужащих производится на основании ст.134 ТК РФ.

Тогда как другие работодатели обязаны индексировать доход работников в порядке, установленном внутренними документами предприятия (письмо Роструда от 19.04.2010 №1073-6-1).

Сигналом для проведения индексации обычно является соответствующее распоряжение правительства РФ.

Все о зарплате контрактника смотрите в статье: зарплата.

Все о зарплате контрактника смотрите в статье: зарплата.

Все о справке по заработной плате, читайте здесь.

При этом если внутренняя документация не предусматривает порядок увеличения доходов рабочего персонала, то, по мнению чиновников, работодатель обязан внести необходимые изменения в локальные документы предприятия.

Унифицированные формы первичных документов по учету и оплате труда утверждены постановлением Госкомстата N 1.

Список исполнительных документов, направленных на удержание сумм из заработной платы работника определен ст.12 ФЗ «Об исполнительном…».

Налогообложение доходов физических и юридических лиц осуществляется в рамках Налогового законодательства. Так, подоходному налогу отводится гл.23 НК РФ.

Удержание страховых взносов производится на основании ФЗ от 24.07.2009 N 212-ФЗ. Хозяйственные операции учитываются в порядке установленном ФЗ «О бухгалтерском учете».

Порядок расчета заработной платы ↑

Общий порядок начисления заработной платы определяется ТК РФ и другими нормативными актами, принятыми в соответствии с законом.

Однако расчет ежемесячного вознаграждения сотрудников включает в себе ряд факторов, которые влияют не только на размер зарплаты, но, и на порядок ее выплаты. Поэтому ниже будут детальнее рассмотрены составляющие этого показателя.

Применяемая формула

Производить расчет суммы заработной платы можно следующим образом:

Формула расчета зарплаты по окладу:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Ор – оклад работника,

Др – рабочие дни по календарю,

Од – отработанные дни,

Пр – премии,

Пд – подоходный налог,

Уд — удержания.

Формула расчета сдельной заработной платы:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Ср – сдельные расценки на продукцию,

Кип – количество единиц изготовленной продукции,

Пр – премии,

Дв – дополнительное вознаграждение,

Пд – подоходный налог,

Уд — удержания.

Под удержанием подразумеваются следующие платежи:

- Алименты на ребенка.

- Суммы, направленные на возмещение материальных убытков.

- Погашение предоставленного сотруднику займа.

- Задолженность по исполнительным документам.

- Удержание профсоюзных взносов.

- Добровольные отчисления в пенсионный фонд.

- Ошибочно выданные средства.

- Дополнительные отчисления по заявлению сотрудника.

Также независимо от способа начисления заработной платы не стоит забывать об удержании суммы ранее выплаченного аванса.

Как рассчитать по окладу

Чтобы произвести расчеты заработной платы по окладу сотрудника, бухгалтеру необходимо придерживаться базовой формулы (см. подзаголовок «Применяемая формула»).

Если на предприятии была утверждена новая тарифная сетка, то, начиная со следующего месяца расчеты, производятся согласно внесенным изменениям.

С северным и районным коэффициентом

При расчете заработка необходимо учитывать, что районный коэффициент применяется к фактическому заработку, т. е. до вычета подоходного налога.

Следовательно, бухгалтеру при расчете заработной платы нужно суммировать должностной оклад и другие положенные работнику выплаты и умножить полученный результат на величину коэффициента.

Допустим, работнику начислена заработная плата в размере 35 тыс. руб. На территории Екатеринбурга районный коэффициент составляет 1,15.

Расчет зарплаты производится следующим образом:

Однако теперь нужно удержать подоходный налог, который при первичном расчете заработка не учитывался.

Поэтому бухгалтеру необходимо сделать следующие операции:

В результате на руки сотруднику полагается зарплата в размере 35017,5 руб. Что касается применения северных надбавок, то здесь нужно учитывать ту процентную величину, которая применяется в конкретном регионе (см. подзаголовок «Определения»).

При увольнении (по собственному желанию)

Увольнение работника по собственному желанию является разновидностью расторжения трудового договора. Однако заявление о расчете работник должен подать за две недели до наступления события.

Если работодатель даст согласие на увольнение без двухнедельной отработки, то расчет может быть произведен одним днем.

Следовательно, руководителю предприятия нужно издать соответствующий приказ (ст.84.1 ТК РФ). Унифицированная форма распоряжения закреплена постановлением Госкомстата.

Работник должен ознакомиться с распоряжением и поставить свою подпись. Последний рабочий день сотрудника является официальной датой расторжения трудового договора.

Выплата полагающихся сумм, включая ежемесячное вознаграждение, средний заработок за дни командировки или премию за неиспользованный отпуск, осуществляется непосредственно в день увольнения (ст.140 ТК РФ).

По итогам окончательного расчета работодатель должен выдать работнику трудовую книжку и справку 2-НДФЛ. Расчет суммы производится исходя из фактически отработанного времени.

Например, работник получил последнюю заработную плату 01.01.2015. Согласно с приказом увольнение произошло 21.01.2015.

При этом сотрудник был в ежегодном отпуске с 16.06.2014 по 17.07.2014. Как следствие расчет заработной платы будет производиться за период с 01.01.2015 по 21.01.2015.

Тогда как расчет дней неиспользованного отпуска, а значит, и отпускных выплат нужно проводить за период с 18.07.2014 по 21.01.2015.

Если после отпуска

Каждый сотрудник предприятия имеет право на ежегодное оплачиваемое увольнение (ст.114 ТК РФ). В период отпуска за работником сохраняется рабочее место и средний заработок.

При этом существуют и другие виды отпусков, которые могут повлиять на способ расчета заработной платы и ее размер. К ним относится:

Схема: отпуск

Разнообразие ситуаций не позволяет провести сравнительный анализ каждой из них. Поэтому рассмотрим способ расчета зарплаты после базового ежегодного оплачиваемого отпуска.

Допустим, работник взял отпуск продолжительностью 14 календарных дней с 15.09.2015 по 28.09.2015. Тогда как остальная часть месяца отработана им полностью.

Размер оклада сотрудника составляет 25 тыс. руб. Расчет зарплаты за неполный месяц производится следующим образом:

Как следствие к выдаче работнику полагается заработок в размере 13636,36 руб.

Пример расчета

Чтобы понять, как правильно рассчитывать аванс или заработную плату необходимо рассмотреть практический пример. Допустим, работник Кревцов С. Н. работает на предприятии «Россельмаш» один год.

Базовый оклад сотрудника составляет 30 тыс. руб. Выплата заработной платы производится дважды в месяц. Аванс выдается 10 числа, а вторая часть зарплаты выплачивается 3 числа следующего месяца.

Расчетным месяцем будет апрель 2020, где 22 рабочих дня и 8 выходных. Аванс будет рассчитываться, начиная с 1 по 10 апреля.

Следовательно, у работника будет всего 8 рабочих дней. Расчет производится следующим образом:

![]()

Вторая часть зарплаты рассчитывается следующим образом:

Однако здесь возникает необходимость удержать подоходный налог, который при расчете аванса не учитывался.

Поэтому бухгалтеру нужно сделать следующие операции:

Таким образом, на руки работнику полагается заработная плата в размере 15191 руб. Если размер аванса на предприятии составляет 40%, тогда расчеты нужно производить так:

Вторая часть зарплаты рассчитывается следующим образом:

![]()

Как следствие сотруднику полагается зарплата в размере 14100 руб.

Возникающие нюансы ↑

При расчете заработной платы параллельно возникают следующие вопросы:

- Какой порядок удержания налогов.

- Как рассчитывается 13-я зарплата.

- Что делать если у работника сменный график работы.

- Какой порядок расчета заработной платы педагога.

Удержание налогов

Начисление заработной платы работнику является прямой обязанностью работодателя. Кроме того, будучи налоговым агентом, предприятие должно удержать подоходный налог с прибыли сотрудника (ст.226 НК РФ).

Размер налоговой ставки для граждан России составляет 13% от суммы полученного дохода (ст.224 НК РФ).

Удержание подоходного налога производится один раз в месяц с общей суммы, начисленной заработной платы. Следовательно, отдельно с аванса НДФЛ не удерживается.

Сумма удержанного налога перечисляется в бюджет не позже следующего дня после выдачи заработной платы работнику.

Сумма 13 зарплаты

Тринадцатая заработная плата является разновидностью премии, которая выплачивается по итогам года. Решение о премировании принимает работодатель. Механизм начисления подобных поощрений законом не предусмотрен.

Какими проводками отражается депонированная заработная плата узнайте из статьи: депонированная заработная плата.

Какими проводками отражается депонированная заработная плата узнайте из статьи: депонированная заработная плата.

Какая сумма аванса по заработной плате в 2020 году, читайте здесь.

Образец приказа о выплате заработной платы, смотрите здесь.

Поэтому выплаты такого характера должны регламентироваться коллективным соглашением или положением о премировании.

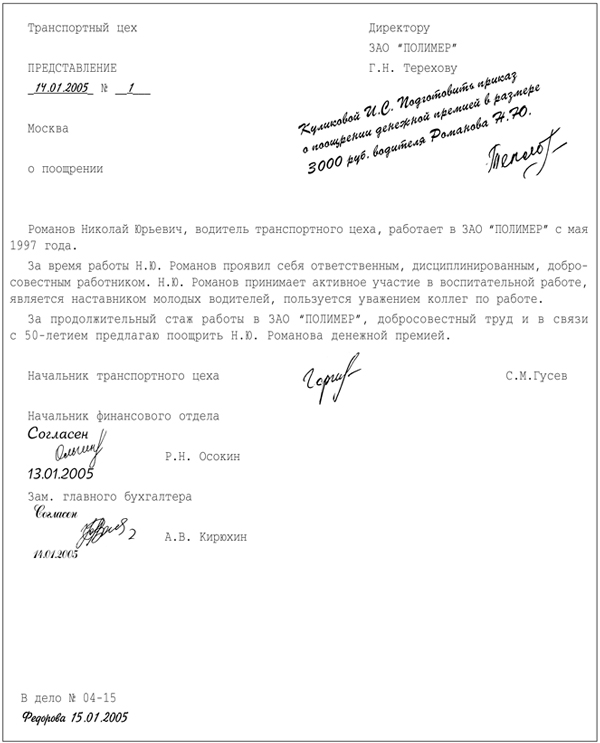

Фото: представление о поощрении

Расчет и выплата суммы поощрения может производиться только после завершения календарного года. Обычно размер 13 зарплаты равен месячному окладу работника.

Как быть при сменном графике работы

Скользящий график работы обычно используется на тех предприятиях, где продолжительность производственного процесса превышает установленную законом продолжительность рабочего дня.

Посменная работа часто сопровождается введением суммированного учета рабочего времени (ст.104 ТК РФ).

Поэтому администрация предприятия должна распределить рабочее время сотрудников таким образом, чтобы месячный показатель был не ниже базовой месячной нормы рабочего времени (176 часов).

На таких предприятиях обычно разрабатывается график сменности, согласно с которым не допускается работа на протяжении двух смен подряд (ст.103 ТК РФ).

Восьмичасовой график выглядит следующим образом:

Двенадцатичасовой график сменности выглядит так:

Расчет заработной платы производится согласно фактически отработанному времени. При часовой ставке используется следующая формула:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Коч – количество отработанных часов,

Пс – почасовая ставка.

При дневной ставке используется следующая формула:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Коч – количество отработанных дней,

Пс – дневная ставка.

Как рассчитать ЗП учителя

В бюджетном учреждении на размер заработной платы может влиять трудовой стаж и уровень квалификации учителя.

В структуре трудовой компенсации обычно присутствует:

- должностной оклад;

- фактическая нагрузка учителя;

- параметры школы относительно вредных условий труда;

- наличие компенсационных выплат;

- расположение региона по отношению к Крайнему Северу;

- повышающие коэффициенты;

- другие показатели.

Пример расчета заработной платы учителя в Еxcel:

Завершая обзор трудового законодательства по вопросу начисления заработной платы необходимо напомнить несколько ключевых моментов. Выплата зарплаты производится два раза в месяц.

Основным документом, отвечающим за правильность начисления заработной платы, является табель учета рабочего времени.

Если заработок рассчитывается исходя из должностного оклада, то на предприятии, должно быть, разработано штатное расписание.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.