-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Как производится уплата пени по платежному поручению в 2020 году

Предыдущая статья: Очередность платежа в платежном поручении

Следующая статья: Код в платежном поручении

Не вовремя сданная налоговая декларация, невыплаченный налог или штраф – придется выплачивать пеню. Выплата может осуществляться в добровольном порядке или по требованию. Как в 2020 году заплатить пеню по платежному поручению?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При просрочке выплаты любого характера придется платить пеню. Платежное поручение на пени схоже с платежкой по основным платежам. Но при этом есть и некоторые различия. Как выплатить пени по платежному поручению в 2020 году?

Важные аспекты ↑

Налоговым Кодексом предусмотрены четкие сроки для оплаты налогов. При не соблюдении данных норм, возникает обязанность по уплате неустойки, или пени.

Начисление пени происходит и при несвоевременной выплате страховых взносов и некоторых иных платежей. Условия возникновения неустойки предусматриваются законодательством либо оговариваются соглашением.

При этом пеня может быть фиксированной или зависимой от процентного соотношения за каждый день просрочки. Устная договоренность по поводу неустойки законом не допускается. В любом случае требуется письменное соглашение.

При расчете пени учитываются такие факторы как:

- сумма задолженности;

- период начисления;

- условия начисления неустойки.

К признакам пени относят применение обязательств за просрочку, процентное соотношение, ежедневное начисление. Пеня начисляется на сумму, которая не была выплачена в положенный срок.

При этом схема начисления пени выглядит следующим образом:

| Устанавливается сумма долга | — |

| Определяется период просрочки | — |

| Находится ставка неустойки | — |

| Вычисляется сумма пени за один день | Посредством перемножения ставки и размера задолженности |

| Высчитывается общий объем пени путем умножения | Суммы пени за один день на число дней просрочки |

Отметить следует некоторые особенности, которыми обладает пеня. Прежде всего, размер ответственности известен всем взаимодействующим сторонам.

Неустойка может выплачиваться по факту нарушения, убытки при этом не обязательны. Доказывать размер пени нет необходимости, поскольку все важные моменты определены соглашением.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В зависимости от вида задолженности принцип начисления пени может отличаться. Стоит помнить, что выплачивать пеню самостоятельно не рекомендуется, поскольку платеж может остаться невыясненным.

Если в соглашении не определен размер пени, то расчет осуществляется исходя из ст.395 ГК РФ.

Выплата пени производится с помощью платежного поручения. Как и при обычной оплате в таковом указывается статус плательщика, реквизиты получателя и т.д. Но имеются и некоторые различия.

Что это такое

Платежным поручением именуется форма безналичного расчета, при помощи которой владелец счета изъявляет желание перечислить некую сумму определенному получателю.

Платежный документ при этом содержит основные реквизиты плательщика и получателя и детали платежа.

Пеней именуется вид неустойки, это штраф за несвоевременное осуществление платежа, для которого определены конкретные сроки оплаты.

Пеня может быть законной и договорной. Пеня договорного характера предусмотрена в договоре сторон. Причем условия выплаты, сроки и размер пени зависит только от соглашения сторон.

Неустойка законного вида возникает при не выполнении определенных обязательств, установленных на законодательном уровне.

В этом случае условия начисления и размер пени определяется не сторонами обязательств, а нормативными актами. Взыскание пени такого типа обязательно.

Основные причины платежа

Пеня являет собой штрафную санкцию. Взимается она за несвоевременное выполнение обязательств. Начисление осуществляется за каждый просроченный день в соответствии с условиями, предусмотренными законом иди договором.

Законодательными основаниями выплаты пени становятся:

- неуплата налогового платежа в назначенный срок;

- несвоевременная выплата страхового взноса;

- задержка оплаты иных платежей, обязательных на законодательном уровне.

В спорных ситуациях или в случае злостного уклонения от уплаты пени вопросы разрешаются в судебном порядке. При этом минимальный и максимальный размер пени законом не ограничен.

Но сумма пени не должна превосходить общую сумму долга. Если начисленная пеня не соответствует последствиям просрочки, то судьи вправе снизить размер пени.

Какова очередность платежа в платежном поручении по налогам в 2020 году смотрите в статье: очередность платежа в платежном поручении.

Какова очередность платежа в платежном поручении по налогам в 2020 году смотрите в статье: очередность платежа в платежном поручении.

Что такое КБК в платежке за детский сад, читайте здесь.

Что касается пени по налоговым суммам и сборам, то сумма пеней выплачивается вне зависимости от применения иных мер обеспечения выполнения обязанностей по уплате налогов и мер ответственности за нарушение налогового законодательства.

За всякий день просрочки пеня рассчитывается в процентном соотношении. Таковое равно одной трехсотой от действующей на текущий момент ставки рефинансирования ЦБ РФ.

Выплачивать пени необходимо одновременно с уплатой налогов или сразу после выплаты положенных платежей в полном объеме.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Правовое регулирование

В соответствии с п.3 ст.75 НК РФ начисление пени осуществляется всякий день просрочки платежа.

В п.2 ст.330 ГК сказано, что плательщик может не платить пеню, если осуществление платежа не произведено вовремя по независящим от плательщика обстоятельствам.

По ст.333 ГК допускается уменьшение размера пени, когда неустойка больше, чем последствия неисполнения платежа.

Правила заполнения платежных поручений на оплату пени определены Приказом Департамента финансов №107н от 12.11.2013. Касаются они плательщиков любых налогов.

Основные понятия пени, условия ее начисления размер и порядок выплаты определены в ст.75 НК.

Здесь же сказано, что пеня может взыскиваться через суд, в принудительном порядке. Ст.113 НК гласит, что срок исковой давности на пеню не распространяется.

Возникающие нюансы ↑

С 2020 года платежные поручения заполняются по новым правилам. Таковые утверждены Центральным Банком РФ. С особенной внимательностью следует относиться к оформлению полей документа.

В случае вписания неправильных реквизитов платежное поручение исполнено не будет. Платежное поручение на оплату пени от обыкновенной платежки разнится тем, что поле о типе платежа не требует заполнения.

То, что платежная сумма это выплата пени понятно по КБК. Отличным является и основание для платежа. Так при добровольной оплате вносится значение «ЗД».

Непосредственно от основания выплаты платежа зависит налоговый период. Поскольку при гашении добровольно периодичности нет, то для налогового периода показывается «0».

При выплате пени по полученному требованию в качестве основания ставится «ТР», а в качестве периода показывается месяц, квартал или год. Что касается «номера документа», то при добровольной выплате поле 108 заполняется значением «0».

Когда платеж осуществляется на основании присланного требования либо акта, то надобно отображать номер соответствующего документа.

Уплата пени не признается исполненной, когда в платежном поручении ошибочно показан счет, наименование банковского учреждения, КБК.

По НДФЛ

Когда сотрудники получают доход, организация признается налоговым агентом. То есть обязанностью организации считается правильное и своевременное исчисление и удержание налогов с доходов физических лиц и перечисление удержанных сумм в бюджет.

При этом удерживаться доход может за счет всякой суммы, выплачиваемой непосредственно налогоплательщику или через третьих лиц. В бюджет НДФЛ перечисляется по месту регистрации.

В некоторых случаях удержать налог с доходов физических лиц не представляется возможным. При этом налогоплательщик обязан известить о данном факте налоговую инспекцию.

Важно, что уведомление ФНС должно осуществляться до окончания налогового периода. Сразу после оповещения обязанность относительно удержания налогов приостанавливается.

Если плательщик налогов уложится в положенные временные рамки, то пеня начислена не будет. При отсутствии такого уведомления по окончании налогового периода происходит начисление неустойки.

Формируя платежное поручение на выплату пени по просроченному НДФЛ нужно указать такие реквизиты:

- значение КБК»

- статус плательщика;

- очередность платежа;

- ОКТМО;

- вид операции;

- основание;

- тип платежа.

Платежка составляется в четырех экземплярах – один предназначен для банка, два других передаются в госструктуры, а последний сохраняется плательщиком.

При добровольной выплате задолженности по налогам желательно одновременно рассчитать и выплатить пеню.

По НДС

При не оплате или несвоевременной выплате налога, неустойку придется платить. Начисление пени начинается со следующего дня после последней даты платежа.

Выплачивать пени по НДС необходимо по реквизитам той же налоговой инспекции, куда следовало заплатить налог. Очередность платежа показывается такая же, как и при выплате налогов – пятая.

При получении требования о выплате пени, документ может обладать УИН. Таковой проставляется в поле «Код». При отсутствии требования с наличествующим идентификатором, значением кода указывается «0».

Показатель ОКТМО проставляется такой же, как при выплате налогов. Основание платежа прописывается в поле 106 – «ТР» пишется при наличии требования от ФНС, «ЗД» при отсутствии оного.

В полях 108 и 109 пишется номер и дата требования, при его отсутствии данные поля заполняются нулевым значением. «Показателем налогового периода» выступает указанный в требовании срок. При добровольной выплате так же пишется «0».

Видео: банк. Платежное поручение

При отсутствии в требовании КБК оный нужно найти самостоятельно. При этом необходимо указывать КБК за год, в каком оплачивается пеня, а не того периода, когда она образовалась.

Указанию подлежит КБК налога, по какому начислена пеня, разряды с четырнадцатого по семнадцатый заменяются на значение «2100» вместо «1000».

Оплата пени в ПФР

Пеня начисляется и при нарушении сроков оплаты взносов в ПФР. Однако платежное поручение в данном случае отлично от платежек на уплату пени по налогам.

Так при уплате взносов в ПФР и пени по ним руководствоваться следует пп.5, 6 приложения №4 к Приказу Минфина РФ №107н от 12.11.2013. Согласно этим положениям поля 106-109 заполняются значением «0».

Когда пеня выплачивается по требованию фонда или по акту проверки, в назначении платежа приводятся реквизиты данных документов. Стоит отметить, что если в требовании от фонда наличествует УИН, то его нужно указать в поле «Код».

Пенсионный фонд выставляет требование на выплату пени в соответствии со ст.25 ФЗ №212. Это влияет на отображение КБК в платежном поручении.

Указывать код бюджетной классификации следует тот, который соответствует виду несвоевременно выплаченных или неуплаченных взносов. При этом разделы с четырнадцатого по семнадцатый изменяются с «1000» на «2000».

Платежное поручение по пени при УСН в 2020 году

Расчет пени по УСН имеет некоторые особенности. Так при задержке выплаты начисляется только пеня, без начисления штрафа. В платежном поручении КБК по уплате пени в 2020 году не поменялся.

Платежное поручение пени по УСН доходы 2020 года содержит КБК со значением 182 1 05 01011 01 1000 110. Выплачивая пени по налогам прошлых лет, следует указать налоговый период, то есть год.

Когда пеня платится по авансу года текущего, то указывается квартал. То есть прописывается всегда тот период, за который выплачивается пеня.

Однако при уменьшении сумм пени за просроченный платеж прошлых лет прописывается год, когда в декларацию были внесены изменения.

При добровольной выплате пени указание в «Основании платежа» значения №ТП» не буде грубой ошибкой. Но в случае задолженностей лучше использовать показатель «ЗД».

Как оформляется отправка отчетности в налоговую в электронном виде узнайте из статьи: сдача отчетности в электронном виде.

Как оформляется отправка отчетности в налоговую в электронном виде узнайте из статьи: сдача отчетности в электронном виде.

Какие нужны программы для сдачи отчетности в электронном виде для ИП, читайте здесь.

Как составляется налоговая отчетность в электронном виде, смотрите здесь.

Из прочих реквизитов указывается статус – 09, очередность – 5, тип операции – 01, номер и дата документа – 0, код – 0. Когда пеня при УСН выплачивается по требованию необходимо в поле 22 вписать УИН из присланного документа.

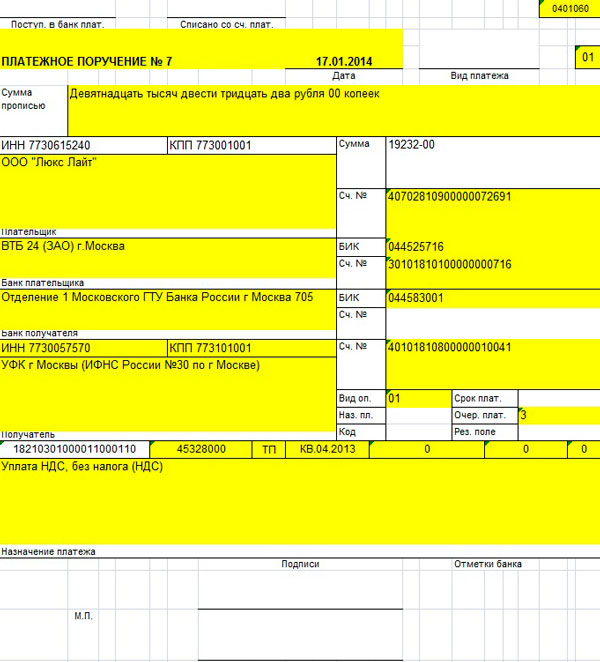

Образец заполнения

Зная, как правильно заполнить платежное поручение на уплату пени, можно не дожидаться требования о выплате, а рассчитать сумму самостоятельно.

Предварительно можно ознакомиться с образцом заполнения платежного поручения на уплату пени:

Фото: платежное поручение

Пеня обязательна к уплате. И не стоит затягивать с ее перечислением. Чем дальше откладывается момент выплаты, тем более увеличивается сумма. Важно, что выплатить пеню можно лишь после полного погашения основных обязательств.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.