-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

НДФЛ с аренды помещения у физического лица в 2020 году

Предыдущая статья: Облагается ли материальная помощь НДФЛ

Следующая статья: Какие изменения по отчетности НДФЛ

Сегодня вся коммерческая деятельность, которая ведется резидентами Российской Федерации, в обязательном порядке облагается всевозможными налогами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Практически все моменты касательно данного вопроса максимально подробно освещаются в законодательстве.

Причем касается это также сдачи различного рода помещений физическими лицами-собственниками – как жилых, так и коммерческих.

Необходимо в обязательном порядке уплачивать НДФЛ в обозначенные в действующем законодательстве сроки, так как в противном случае велика вероятность наложения штрафных санкций со стороны Федеральной налоговой службы.

Общие сведения ↑

Физическому лицу, сдающему помещения различного типа в аренду, необходимо максимально подробно разобраться со следующими моментами:

- определения;

- заключение договора;

- законные основания.

Хорошее знание законодательной базы позволит избежать юридических сложностей, связанных с оформлением и другими немаловажными моментами.

Определения

Основополагающими понятиями, с которыми необходимо разобраться для успешного ведения коммерческой деятельности, являются:

- физическое лицо;

- НДФЛ;

- государственная регистрация;

- индивидуальное предпринимательство.

Условно всю недвижимость, которая может сдаваться в аренду, можно разделить на две категории:

- коммерческая;

- жилая.

Но в независимости от её типа, при извлечении прибыли от её сдачи следует уплачивать в бюджет налог на доходы физических лиц.

Причем данная выплата должна осуществляться в любом случае – если собственник сдает в аренду недвижимость и как физическое, и как юридическое лицо (ИП).

Под государственной регистрацией понимается постановка на учет в специальный реестр. Физическим лицам, осуществляющим сдачу в аренду недвижимости, это не требуется.

Достаточно заключить договор аренды помещения с юридическим лицом или же физическим.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Данный документ является законным основанием для ведения коммерческой деятельности рассматриваемого типа.

Заключение договора

Обязательным условием законности ведения деятельности рассматриваемого типа является договор аренды.

Составляться он может в свободной форме, но должен полностью соответствовать положениям гл.№34 Гражданского кодекса Российской Федерации.

Согласно обозначенной выше главе, в документе рассматриваемого типа должны в обязательном порядке присутствовать следующие разделы:

- место и дата заключения договора;

- полное наименование:

- арендодателя;

- арендатора;

- территориальное местоположение;

- имеющиеся инженерные коммуникации (вентиляция, теплоснабжение, электричество, иное);

- арендная плата, порядок осуществления расчёта по ней;

- права и обязанности сторон – данный раздел необходимо расписать максимально подробно, так как при возникновении спорных ситуаций он будет учитываться судом;

- срок аренды;

- порядок внесения изменений в договор, прекращение его действия;

- ответственность сторон за невыполнение условий;

- заключительные положения;

- реквизиты и подписи сторон, заключивших договор.

Также помимо заключения договора рассматриваемого типа желательно сформировать специальный акт приема и передачи недвижимости.

В нем должны быть обозначены наиболее важные моменты касательно состояния собственности и другие моменты, требующие внимания.

Законные основания

Физическому лицу, занимающемуся сдачей какой-либо недвижимости (независимо от её типа), следует изучить нормативную базу касательно данного вопроса.

Так, следует знать, что право сдавать какое-либо помещение принадлежит только его собственнику – основанием для этого является ст.№608 ГК РФ.

В некоторых случаях физические лица не имеют права вести деятельность данного типа без регистрации ИП.

Все моменты касательно данного вопроса обозначены в ст.№2 ГК РФ — предпринимательской деятельностью является систематическое извлечение прибыли.

Потому если физическое лицо осуществляет сдачу в аренду недвижимости систематически, оно получает прибыль именно такого типа. Следовательно, обязательно регистрировать ИП.

Облагается ли НДФЛ материальная помощь в связи со смертью родственника смотрите в статье: облагается ли материальная помощь НДФЛ.

Облагается ли НДФЛ материальная помощь в связи со смертью родственника смотрите в статье: облагается ли материальная помощь НДФЛ.

Что готовит социальный вычет по НДФЛ в 2020 году, читайте здесь.

Если по каким-то причинам физическое лицо не осуществило регистрацию в установленном порядке, то на него будут наложены соответствующие санкции.

Данный момент регламентируется:

| Ч.1 ст.№14.1 КоАП РФ | Административная ответственность |

| Ст.№171 УК РФ | Уголовная ответственность |

Сдавать в аренду какую-либо недвижимость физическое лицо без регистрации ИП имеют право на основании следующих законодательных документов:

- постановление Верховного суда Российской Федерации №51-АД11-7 от 10.01.12 г.;

- письма Министерства финансов Российской Федерации:

- Письмо ФНС России №ЕД-2-3/125 от 25.02.13 г.;

- УФНС России по г. Москве №20-14/060015@ от 15.06.09 г.

Но даже если собственник, собирающийся сдавать недвижимость в аренду, полностью уверен в законности своих действий, ему все же стоит учитывать позицию Пленума ВС РФ.

Она достаточно ясно обозначена в постановлении №23 от 18.11.04 г. «О судебной практике по делам о незаконном предпринимательстве».

Так как судебная практика крайне неоднозначна. Но именно на неё ориентируются различные суды при вынесении каких-либо решений.

Расчет НДФЛ с аренды помещения у физического лица ↑

Если физическое лицо-собственник недвижимости осуществляет свою деятельность в рамках закона, касающегося сдачи помещений в аренду третьим лицам, ему не стоит забывать о налогах – о НДФЛ.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Следует в первую очередь разъяснить для себя следующие важные моменты:

- как рассчитать сумму;

- особенности уплаты;

- код бюджетной классификации;

- формирование платежного поручения – желательно ознакомиться с образцом данного документа;

- проводки при начислении.

Наиболее важно правильно осуществлять расчет суммы платежа. Так как при недоплате Федеральная налоговая служба может наложить штрафные санкции на налогоплательщика.

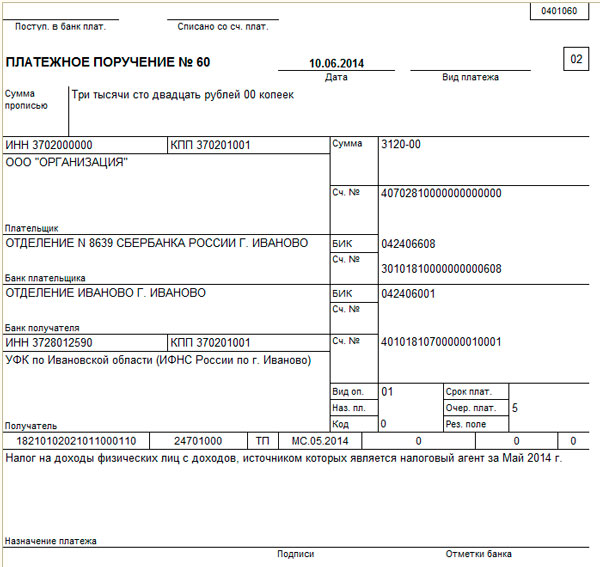

Фото: платежное поручение

Как рассчитать сумму

НДФЛ представляет собой разновидность прямого налога. Вычисляется он в процентах – берется сумма от совокупного дохода физических лиц, но при этом из неё вычитаются различного рода доходы.

Основанием для его уплаты является ст.№209 Налогового кодекса Российской Федерации. Величина его равна 13%.

Таким образом, формула для расчета выглядит следующим образом:

Величина налогового периода регламентируется ст.№216 НК РФ. Она составляет ровно 12 календарных месяцев.

Особенности уплаты

Назначение платежа НДФЛ с аренды помещения у физического лица всегда одинаково. Но имеется один важный момент, который касается формы его перечисления.

Все зависит от юридического статуса лица, арендующего помещение/недвижимость. Это может быть:

- организация (с различной формой собственности);

- индивидуальный предприниматель;

- физическое лицо.

В первых двух случаях (юридическое лицо или же ИП) арендатор является налоговым агентом арендодателя. Потому налог на доходы физических лиц обязан уплачивать он – величина его все также будет составлять 13%.

Необходимо соответствующим образом формировать бухгалтерскую отчетность, с учетом данного фактора.

2")

Арендодатель в свою очередь обязан лишь в обозначенные сроки сдавать декларацию в налоговые органы по месту своего жительства. Более сложна ситуация касательно сдачи в аренду недвижимости частным лицам.

В таком случае физическое лицо, осуществляющее деятельность данного типа, налогового агента не имеет. И осуществлять все платежи должно самостоятельно, формируя при этом соответствующую отчетность – декларацию.

Но при этом от ведения бухгалтерского учета физическое лицо освобождается – согласно действующем на территории РФ законодательству.

КБК

Разобраться, куда платить НДФЛ с аренды помещения у физического лица помогают КБК – коды бюджетной классификации.

Именно данный набор цифр позволяет в автоматическо режиме провести платеж, обозначить его назначение. Но следует помнить, что ежегодно коды бюджетных классификаций изменяются.

Видео: как рассчитать налог на доходы от аренды жилья

Очень важно перед формированием отчетности и платежных поручений предварительно удостовериться в правильности указания всех реквизитов.

В 2020 году КБК для перечисления налога на доходы физических лиц за сдачу помещения в аренду выглядит следующим образом — 182 1 01 02030 01 1000 110.

Причем данный код применяется для всех источников доходов, обозначенных в ст.№228 Налогового кодекса Российской Федерации.

Формирование платежного поручения (образец)

Следует помнить, что относительно недавно были внесены существенные изменения в порядок формирования платежного поручения. Основанием для этого служит приказ Министерства финансов №107н от 12.11.13 г.

Наиболее важные изменения коснулись:

| Поля №22 | Код «УИН» (уникальный идентификационный номер) |

| Поля №101 | «Статус плательщика» (расшифровка кодов – в приложении №5 к приказу №107н) |

| Поля №104 | Код бюджетной классификации изменяется ежегодно |

| Поля №10 | ОКТМО (изменено с 2020 года) |

Имеется большое количество различных нюансов, которые необходимо учитывать при формировании платежного поручения в обязательном порядке.

Проводки при начислении

Индивидуальные предприниматели, а также организации в независимости от формы собственности, обязаны отражать в своей бухгалтерской отчетности уплачиваемый НДФЛ соответствующим образом – проводками.

Данные операции выглядят примерно следующим образом:

| Дебет | Кредит | Назначение |

| 44 | 60 | Обозначается сумма, из которой вычитается налог на добавочную стоимость |

| 60 | 68.1 | Начисление налога на добавочную стоимость в ручном режиме, обозначается в журнале |

| 60 | 50.1 | При оплате аренды напрямую из кассы организации |

| 68.1 | 51 | Операция по перечислению НДФЛ по месту назначения |

Возникающие вопросы ↑

Следует помнить, что действие рассматриваемого типа имеет множество различного рода нюансов. Они связаны с такими аспектами, как тип помещения, отображение всевозможных факторов в специальной бухгалтерской программе.

Если помещение нежилое

Согласно действующему на территории РФ законодательству, физические лица имеют полное право иметь в собственности помещение нежилого типа.

Данный момент отражается:

При этом собственник недвижимости имеет право совершать с ним практически любые действия на свое усмотрение. В том числе сдавать в аренду.

Основанием этому является п.1 ст.№209 Гражданского кодекса Российской Федерации. Также данный момент регулируется ст.№608 ГК РФ.

Таким образом, сдавая имущество в аренду, его собственник реализует свое право распоряжаться недвижимостью на свое усмотрение.

Именно поэтому при сдаче в аренду помещений нежилого типа физическим лицом регистрация ИП не требуется. Потому собственнику достаточно заключить договор соответствующего типа с арендатором.

Причем если длительность аренды составляет более одного года, то следует в обязательном порядке зарегистрировать его.

Как проводить операции в 1С

Операции по отражению НДФЛ в специализированном бухгалтерском программном обеспечении от 1С необходимо осуществлять следующим образом:

- подготавливаются исходные данные:

- персональные по физ. лицам;

- обозначаются права на различного рода вычеты по налогу на добавочную стоимость;

- отражается величина начисляемых доходов/налогов/взносов (осуществляется разбивка по расчетным периодам).

Когда все обозначенные выше операции успешно выполнены, вся остальная отчетность формируется в автоматическом режиме.

Будут ли вносится изменения по НДФЛ с 2020 года узнайте из статьи: какие изменения по НДФЛ.

Будут ли вносится изменения по НДФЛ с 2020 года узнайте из статьи: какие изменения по НДФЛ.

Какой КБК НДФЛ за физических лиц в 2020 году, читайте здесь.

Куда именно нужно подшить дополнительный лист книги продаж в 2020 году, смотрите здесь.

При помощи 1С: Бухгалтерия можно подготовить следующие документы, обязательные для представления в специализированные налоговые органы:

- форму 2-НДФЛ – содержит все сведения о доходах физ. лиц;

- формы:

- СЗВ-4 – содержатся все необходимые данные по страховому стажу, а также взносам и иным операциям.

Помимо обозначенных выше, программа от 1С может заполнять самостоятельно при наличии необходимых данных множество других документов.

Что чрезвычайно удобно, вероятность допущения какой-либо ошибки практически полностью исключена.

Также приложение содержит большое количество дополнительных сведений – коды по доходам и вычетам, разновидности доходов по ЕСН и многое другое.

Несмотря на кажущуюся простоту сдачи помещения в аренду (любого тип), физическое лицо данным действием принимает на себя большое количество обязательств.

Все их следует выполнять, так как нарушения могут привести не только к административной ответственности, но также к уголовной.

Есть высокая вероятность наложения штрафов – они не очень велики, но попадать в поле зрения Федеральной налоговой службы лишний раз не стоит.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.