Образец платежного поручения НДФЛ в 2020 году

Как составить платежное поручение по налогу на доход физического лица? – Следует опираться на готовый образец, который будет актуален в 2020 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Рассмотрим основные правила формирования такой платежки. Вы ищите образец платежного поручения НДФЛ за работников за 2020 год?

- Основные сведения

- Как составляется платежное поручение на оплату НДФЛ в 2020 году?

- Возникающие нюансы

При его составлении необходимо придерживаться установленных правил, что не всегда оказывается легкой задачей для начинающих бизнесменов.

Как же разобраться с формированием бланка – что писать в полях плательщикам налога на доход физического лица?

Основные сведения ↑

Кто и когда должен платить НДФЛ и как производится перечисление – разберемся в таких вопросах, обратившись к законодательству РФ.

Основы налогообложения

Под НДФЛ понимают налог, который должен перечисляться всеми физическими лицами, получившими прибыль, что является объектом налогообложения.

Плательщиками могут быть как граждане РФ, так и лица, которые являются гражданами другого государства, а также лица без гражданства.

Обязательство по уплате налога должен выполнять:

| Налоговый резидент | Что находился на территории страны более 183 дней в году |

| Нерезидент | Который проживал в России меньше 183 дней за год и получил доход в пределах Российской Федерации |

Объект обложения налогом – прибыль физлица, что считается экономической выгодой в соответствии со ст. 41 НК:

| Для резидента | Что получена от источника РФ и за рубежом |

| Нерезидента | Что получена от источника, расположенного в России |

Есть виды дохода, что не относятся к объектам налогообложения. Они прописаны в ст. 215, 217 Налогового Кодекса. Налоговой базой НДФЛ считают денежное выражение прибыли плательщика налога.

При определении базы стоит учесть всю прибыль, что получена:

- в натуральном;

- денежном виде;

- в виде материальной выгоды.

Расчет проводится в отдельности по каждому виду прибыли, когда стоит использовать разные ставки.

Применяемые ставки – 9, 13, 30 и 35%.

Если используется ставка 13%, то у плательщика может возникать право принять налог к вычетам. Это может быть стандартный, профессиональный, социальный и имущественный вычет.

Способы оплаты

Для того чтобы перечислить сумму в налоговые структуры, стоит знать реквизиты регионального отделения регионального налогового органа, куда направляются средства.

Оплатить налог можно с помощью одного из таких способов:

- сформировав платежное поручение в Интернет-банках;

- обратившись в банковское учреждение при наличии в нем расчетного счета плательщика, где может быть сформировано платежное поручение и произведено оплату;

- произвести оплату через Сбербанк;

- воспользоваться онлайн-сервисом ФНС.

Установленные сроки

Правила перечисления налога на доход физического лица будут зависеть от того, кем суммы рассчитываются – гражданами или налоговыми агентами.

Составим таблицу со сроками, когда должна производиться оплата сумм налоговым агентом:

| Средства с прибыли, которые получил работодатель в отделении банка (в отношении заработной платы сотрудника) | При получении денег в отделении банка (по ст. 226 п. 6 Налогового кодекса РФ) |

| Средства уплачиваются со счета компании в банке на счет работника, который выступает в качестве плательщика НДФЛ | При переводе средств |

| Сумма платится на счет третьего лица, если имеется разрешение от плательщика налога | При переводе таких сумм |

| По суммам в виде материальной выгоды или в натуральном виде | Крайний срок – следующий день после того, как удержан налог |

По суммам, полученным при проведении операций с акциями:

|

На протяжении месяца с момента, когда средства перечислены лицу До 31.01 в следующем году |

| Остальные случаи | Крайний срок – следующий день после того, как прибыль получена |

Физические лица должны придерживаться такого налогового календаря по уплате:

| С сумм, что отражаются в налоговой декларации 3-НДФЛ (также с сумм, по которым работодатель не удерживал налог) | До 15.07 в следующем году по окончанию налогового периода (ст. 228 п. 4 НК) |

| С сумм, что отражаются в справке 4-НДФЛ | За 6 месяцев – до 15.07; За 3-й квартал – до 15.10; За год – до 15.01 в следующем году |

| Перечисление налога по средствам фактической прибыли в налоговых периодах с вычетом сумм, перечисленных в виде аванса | До 15.01 в следующем году |

Законные основания

Правовые нормы прописаны:

- в главе 23 Налогового кодекса;

- в Федеральном законе от 25 ноября 2009 года № 281-ФЗ;

- в документе федерального уровня от 27 июля 2010 г. № 229-ФЗ;

- в нормативном акте от 29 декабря 2012 года № 279-ФЗ;

- в Приказе государственных структур от 17 ноября 2010 № ММВ-7-3/611@.

При определении налоговой базы стоит руководствоваться правилами статьи 210 НК.

Список доходов, что облагаются налогом – статья 208 НК, а тех, что освобождены от обложения НДФЛ – ст. 217 НК, ставки определены ст. 224 НК.

Будет ли сдаваться ежеквартальная отчетность по НДФЛ с 2020 года смотрите в статье: какие изменения по отчетности НДФЛ.

Будет ли сдаваться ежеквартальная отчетность по НДФЛ с 2020 года смотрите в статье: какие изменения по отчетности НДФЛ.

Какой НДФЛ с аренды помещения у физического лица в 2020 году, читайте здесь.

При использовании налоговых вычетов стоит опираться на ст. 218, 219, 219.1, 220, 221 НК Российской Федерации.

Как составляется платежное поручение на оплату НДФЛ в 2020 году? ↑

Что же собой представляет платежное поручение? Это форма безналичного расчета, которая является распоряжением вкладчиков счетов своему отделению банка о перечислении сумм на счета получателей, что открываются в том же или другом банке.

Платежное поручение может быть срочным и досрочным. Первые применимы при перечислении:

- авансов;

- сумм за продукцию после ее отгрузки – прямой акцепт;

- частичных сумм при заключении крупной сделки.

Второй вариант представляют формы поручения для уплаты налога. Разберемся в основных правилах заполнения.

Порядок заполнения

В соответствии со статьей 226 п.7 НК налог должен удерживаться у плательщика (сотрудника фирмы) и перечисляться по месту, где налоговый агент состоит на учете (или по месту жительства индивидуального предпринимателя).

А значит, в платежном поручении стоит отражать реквизиты той налоговой инстанции, к которой относится компания или физической лицо.

Если опираться на сведения, прописанные в ст. 45 п. 7 НК России, что были утверждены 16 марта 2007 года № ММ-3-10/138@, платежные поручения для уплаты налога должны заполняться налогоплательщиком в соответствии с порядком формирования документа.

Такие правила может устанавливать Министерство финансов Российской Федерации, что согласовывает решения с ЦБ. Если будет допущено ошибку в платежном поручении, НДФЛ не будет зачислен на счет получателя.

В таком случае плательщик имеет право подать заявление о том, что отражены в документе ошибочные данные, а также представить справки, что подтвердят перечисление суммы налога в государственный бюджет.

ИНН, КПП могут уточняться в тех ситуациях, когда налогоплательщик должен исчислять НДФЛ в пределах территориального округа РФ, но не стал на учет в отделении налоговой инспекции.

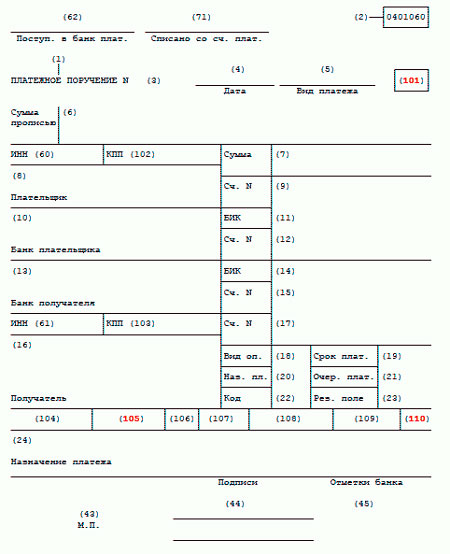

Что отражают в платежном поручение НДФЛ за сотрудников в 2020 году:

- Название документа, по которому производится расчет налога такого типа.

- Необходимо указать номер поручения. С начала налогового периода нумерацию стоит начинать заново. Если расчет осуществляется через расчетно-кассовые центры, и отражается нумерация четырехзначным и более номером, то идентификация будет осуществлена по последним 3 цифрам.

- В графе бланков платежных поручений отражаются формы документа. К примеру, может быть стандартная форма – 0401060.

- В графе 101 стоит отразить статус плательщика налога. Его вписывают при произведении платежа. Номер является двухзначным (утвержден актом № 106н).

- Вписывают число, когда платежное поручение составлено. Можно выбрать такие форматы: дд.мм.гггг или дд.название месяца.гггг.

- Вид платежей может выбираться в зависимости от того, как сумма уплачивается – через почтовое отделение, телеграф или отправлена с помощью электронных сервисов.

- В 6 графе стоит указать сумму. Учтите, что рубли и копейки сокращать не нужно. Если показатель представлен целой суммой, то 00 копеек можно не прописывать. Вместо этого поставьте знак «=».

- В 7 пункте также ставится сумма, но уже в цифрах.

- Укажите ИНН налогоплательщика НДФЛ (для юрлиц это 10-значный номер, для физлиц – 12-значный), КПП в соответствии с учредительными документами (только для юрлиц), название компании, номера расчетных счетов.

- Данные о банковском учреждении: название структуры, откуда производится платеж, отражается город, где отделение располагается, номера корреспондентских счетов, БИК.

- Сведения в пунктах 13-15 – о банковском учреждении получателей (аналогично предыдущему пункту).

- Информация о получателе (пункты 61, 103, 16, 17): ИНН, КПП, адресат, номер счета. В графе 18 – вид проводимой операции (ставят «01» — платежное поручение). Далее – сроки, назначение (в кодовом выражении), которое не нужно заполнять до момента указания ЦБ, очередность.

- Далее вписываются сведения в пунктах 104 – 110 (после указания статуса плательщика налога): КБК, что является основанием в кодовом выражении, ОКАТО. Обязательно отражение налогового периода, номер справки по требованиям налогового органа (если платежи текущие – поставьте 0), число уплаты аванса, подачи отчетности в отделение ФНС, типа платежа.

- Назначение налоговых платежей.

- Печать. Если такова отсутствует, то пропишите «б/п». Количество подписей – не более 2.

Графы вверху документа стоит заполнять в самом банковском учреждении.

Статус составителя

Какой статус составитель должен поставить в поле 101:

| 01 | Если налог перечисляется юридическими лицами |

| 02 | Если сумма уплачивается налоговыми агентами |

| 08 | Сумма платежа вносится индивидуальным предпринимателем |

| 09 | Если ИП платит за себя |

| 14 | Отражается плательщик, что платит суммы физическому лицу |

Очередность платежа

Очередность платежей представлена такой нумерацией:

| 1 | При перечислении сумм, направленных на возмещение ущерба, при выплате алиментов |

| 2 | Уплата сумм заработка, пособий и остальных перечислений |

| 3 | Нельзя использовать |

| 4 | Суммы направляются во внебюджетные фонды и налоговый орган (налог, государственная пошлина, пеня) |

| 5 | Уплата по исполнительному документу, когда предусмотрено удовлетворение остальных требований |

| 6 | Ури расчетах с поставщиками (с конца 2013 года не принимаются банковскими учреждениями) |

Образец заполнения

Вот пример составления платежного поручения:

Фото: платежное поручение

Возникающие нюансы ↑

Если ли какие-либо особенности, о которых стоит помнить лицу при перечислении пени? Как составить платежное поручение ИП?

Как быть при уплате пени?

При уплате пени стоит опираться на особенные правила, что были отражены в нормативном документе № 107н от 12 ноября 2013 года, который вступил в силу с 4 февраля 2020 года.

Форма такого документа достаточно сложная в составлении. Плательщикам налога на доход физлиц стоит ориентироваться на вспомогательную таблицу, где вписывается назначение всех пунктов, а также правила отражения остальных сведений.

При формировании платежного поручения по перечислению пени стоит заполнить графу 104, 101, 21, 105, 18, 106, 22, 107, 108, 109, 110.

В них обязательно отражение:

- кода КБК;

- статуса;

- очередности;

- ОТКМО;

- вида

- основания проведения операции;

- кода;

- налогового периода;

- номера бланка;

- даты составления;

- типа платежей

Документ стоит составлять в 4 экземплярах, каждый из которых предоставляется:

- в банк плательщиков;

- 2 в госструктуры;

- оставляется самому плательщику.

Особенности для ИП

Платежные поручения ИП имеют отличия от других. Это такие нюансы:

- ИНН предпринимателя имеет на 1 цифру больше.

- Счета ИП-плательщиков НДФЛ начинаются с такого показателя – 40802.

- Обязательно отражение статуса платежного поручения в названии плательщиков. Определенными банками выставляется требование отразить полностью «Индивидуальный предприниматель», другие же позволяют использовать аббревиатуру «ИП».

- Так как ИП не имеет КПП, то ставится «0».

При автоматическом заполнении поручения через программу ставится не один 0, а девять. В противном случае документ не пройдет автоматический контроль.

Предприниматель должен в обязательном порядке указать статус 09. Другие значения в графе 101 не могут вписываться.

Облагается ли НДФЛ материальная помощь при рождении ребенка узнайте из статьи: облагается ли материальная помощь НДФЛ.

Облагается ли НДФЛ материальная помощь при рождении ребенка узнайте из статьи: облагается ли материальная помощь НДФЛ.

Какие изменения по вычетам НДФЛ внесены в 2020 году, читайте здесь.

Вносятся ли изменения по НДФЛ с 2020 года, смотрите здесь.

Бизнесмены всегда получают уведомление об уплате налога с приложенной квитанцией. Вам стоит только переписать реквизиты из полученного документа в платежное поручение.

Заполнить бланк можете, ориентируясь на такую таблицу (платеж за год):

| Пункт 101 | 09 | Отражение статуса лица, что уплачивает налог |

| 18 | 01 | Указание вида |

| 21 | 5 | Очередность произведения оплаты |

| 22 | 05 | Код |

| 104 | 18210102020011000110 | КБК |

| 105 | Код той инстанции, где регистрировался ИП | ОКТМО |

| 106 | ТП | Что является основанием |

| 107 | ГД.00.2013 | Отражение налогового периода |

| 108 | 0 | Номер бланка |

| 107 | Когда подписано справку 3-НДФЛ | Дата составления |

| 110 | 0 | Тип по платежу |

Если возникла задолженность по налогам, придется представить уточненный отчет в налоговый орган. Возникает необходимость произведения доплат. Но недоимка может определяться только за отчетный год.

Те платежи, что производились в качестве аванса, не будут считаться недоимками. Об этом стоит помнить при составлении платежки на добровольный тип перечисления сумм долга.

При составлении платежного поручения стоит быть предельно внимательным.

Ведь при неправильном отражении реквизитов платеж просто не дойдет до адресата, и обязательство по уплате налога будет считаться не исполненным.

Следуйте рекомендациям и следите за изменениями по уплате НДФЛ в законодательстве.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-43-85

- Санкт-Петербург и область - +7 (812) 317-60-09

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.