Обязательно ли платить авансовые платежи по УСН в 2020 году

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

- Основные моменты

- Как платить авансовые платежи при УСН?

- На какой счет отнести (проводки)

- Возникающие вопросы

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Основные моменты ↑

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

Что это такое?

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган.

Выбор объекта налогообложения

Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода. В середине года такая возможность не предоставляется.

Существует 2 объекта налогообложения:

| «Доходы» | Со ставкой 6% |

| «Доходы, что уменьшаются на затраты» | Со ставкой 15% (ст. 346.20 п. 1 – 2 НК). Субъектом РФ может снижаться ставка до 5% |

Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 НК), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Максимум – 50% определенного налога. Учтите, что при данном объекте налогообложения уплачивать минимальный налог или переносить убытки на будущие периоды не получится.

Если компании работает на УСН «Доходы минус расходы», то при расчете базы налога прибыль уменьшают на расходы (взносы в том числе) в соответствии со ст. 346.18 п. 2 НК.

Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст. 346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне.

Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст. 346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены.

Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Если компания будет работать без дохода, то лучше остановить выбор на объекте «доходы минус затраты». В остальных случаях стоит провести предварительные расчеты, по результатам которых будет определено наиболее выгодный объект.

Для правильного выбора нужно придерживаться таких действий:

| При объекте «доходы минус расходы» подсчитайте сумму затрат, которые можно учитывать при исчислении единого налога. | Если разница прибыли и затрат – «0», то плательщик должен будет перечислить минимальный налог. При отсутствии затрат, которые можно учитывать при расчете размера налога, сумма к уплате составит 15% от дохода |

| При объекте «Доходы» размер расходов никак не отразится на показателях налога | Если затраты представляют 60% в составе прибыли, то не имеет значения, какой объект вы выберете. Все равно уплачивать придется 6%. Если доля затрат меньше 60%, то лучше выбирать «Доходы» |

При расчете расходов и прибыли сумма налога будет варьироваться в рамках 6 – 15%. К примеру, если затраты будут составлять 30%, то размер налога к уплате – это 10,5%, при затратах в рамках 20% сумма единого налога будет равна 12% от прибыли.

Как осуществляется сдача баланса при УСН в 2020 году смотрите в статье: образец бухгалтерского баланса при УСН.

Как осуществляется сдача баланса при УСН в 2020 году смотрите в статье: образец бухгалтерского баланса при УСН.

Возможен ли переход на УСН с ОСНО в середине года, читайте здесь.

Сумма же налога при объекте «Доходы» только 6%. При грамотном расчете компания сможет уменьшить размер налогов, что подлежат уплате.

Нормативная база

Порядок перехода и применения упрощенного режима налогообложения содержится в гл. 26.2 НК. Исчисление и уплата единого налога и авансовых взносов осуществляется в соответствии со ст. 346.21 НК.

Несмотря на то, что декларацию за истекший квартал сдавать не нужно, уплата авансов производится. Перечислять средства нужно по месторасположению предприятия или по месту проживания ИП.

Как платить авансовые платежи при УСН? ↑

Нужно ли начислять авансовые платежи по УСН? Существуют четкие правила, которых стоит придерживаться при уплате авансов всем предприятиям на УСН. Что нужно знать упрощенцам?

Срок уплаты

Перечислить авансовые платежи необходимо в следующем месяце после окончания отчетного периода в такие сроки:

| 25.04. | Аванс за первый квартал |

| 25.07. | Сумма авансового платежа за второй квартал |

| 25.10. | Аванс за третий квартал |

| 30.04. | Остаток налога, который уплачивается ИП |

| 31.03. | Остаток единого налога, что уплачивается юридическими лицами |

Есть еще два случая, когда для перечисления сумм налога предусмотрены особые сроки:

| Условие | Действие |

| Если компания прекратила свою деятельность, что облагалась налогом УСН | Уплата осуществляется до 25 числа следующего месяца после прекращения проведения операций |

| Если утрачено право использования упрощенной системы в середине года | То налог перечисляют до 25 числа того месяца, что следует за кварталом, когда утрачено право применения упрощенки |

Если последним днем для перечисления аванса оказался выходной или праздничный день, то уплатить исчисленные суммы нужно в ближайший рабочий день, что следует за выходным.

Код бюджетной квалификации

Действуют такие коды бюджетной классификации:

| 18210501011011000110 | Для уплаты при объекте «Доходы» |

| 18210501021011000110 | Для перечисления сумм аванса при объекте «Доходы, уменьшенные на суммы затрат» |

| 18210501050011000110 | Суммы минимального налога |

| 18210501041021000110 | Суммы для предприятий на патентной УСН |

Порядок заполнения платежного поручения за квартал

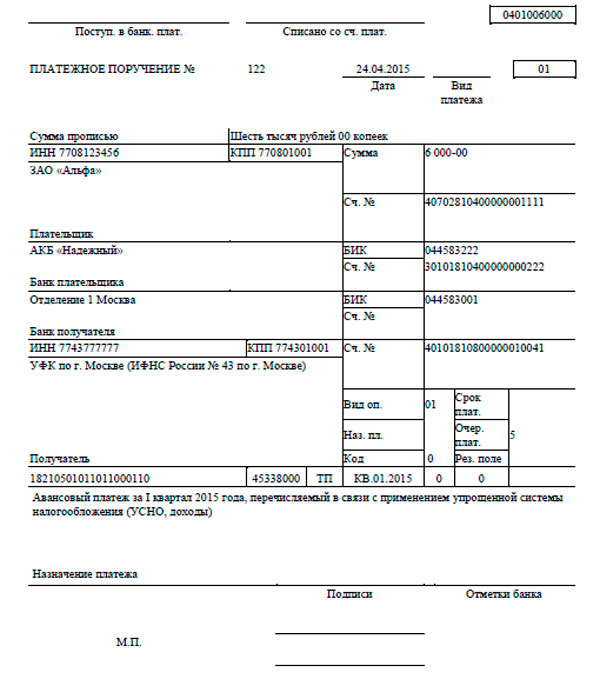

В платежке по перечислению авансовых взносов предприятиям на УСН стоит отразить такие сведения:

- КБК.

- Основания платежей (ТП – перечисление в текущем году).

- Налоговый период (КВ – поквартальные перечисления).

- Тип перечисления (АВ – перечисление авансовой суммы).

- Назначение платежа (аванс за определенный период (1-й квартал, полгода и т. д.), что направлен в госбюджет в связи с работой организации на упрощенном режиме), стоит указать и объект налогообложения.

Фото: платежное поручение

Ответственность за неуплату (штраф)

Какие санкции за неуплату авансовых сумм УСН применяются в отношении нарушителей?

Согласно ст. 122 НК, при просрочке платежа с налогоплательщика взимается пеня. Расчет пени определяется в соответствии со ст. 75 НК.

Учитывается размер неуплаченного платежа аванса, количество просроченных дней и действующая ставка рефинансирования. Пеня за просрочку начисляется ежедневно (в выходной и нерабочий день в том числе).

Количество дней, за которые насчитано пеню, определяют со следующего дня после крайнего срока для перечисления аванса до момента полного погашения суммы.

В тот день, когда сумма аванса и пени уплачена, пеню не будет начислено (ст. 45 п. 3 НК). Такие правила содержатся в ст. 75 и разделе 7 Требований, что утверждены Приказом налоговой РФ от 18.01.12 № ЯК-7-1/9.

Оплачен меньше

Если не платились авансовые платежи в полном объеме, пеня будет начисляться на сумму недоимки.

Не нужно уплачивать пеню в том случае, когда причиной образования недоимки является:

- решение уполномоченного органа об аресте имущества предприятия;

- решение судебной инстанции принять меры по приостановлению движения по счету предприятия, наложению ареста на финансы или имущественные объекты налогоплательщика.

В таком случае пеня не будет начисляться за время действия решений. Если организацией подано заявку на отсрочку, рассрочку или на получение инвестиционных налоговых кредитов, начисление пени не будет приостановлено (ст. 75 п. 3 абз. 2 НК).

Пеня не будет начислена в том случае, когда недоимка возникает вследствие того, что предприятие руководствовалось письменным разъяснениям контролирующего ведомства (ст. 75 п. 8 НК).

Перечислена сумма больше (переплата)

Переплата возникает:

- Если компания делала в налоговом периоде авансовые перечисления по прибыли на объекте «доходы» и сумма по итогам года оказалась большей, чем остаток налога.

- Если в налоговом периоде перечисленная сумма авансовых платежей больше, чем размер налога за год (к примеру, при объекте «Доходы минус расходы», если в конце года прибыли мало, а затрат много).

- Если сделано ошибку в платежных документах и начислено больший аванс, чем нужно было.

При наличии переплаты стоит провести сверку с налоговым органом. Для этого подается заявление в Инспекцию.

Что делать с самой переплатой?

Есть два выхода из ситуации при отсутствии пени:

| Зачтите в счет будущего платежа | Ст. 78 п. 4 НК |

| Верните на расчетные счета | Ст. 78 п. 4 НК |

Если есть пеня, то налоговым органом будет проведен зачет переплаты сумм налога в счет долга плательщика (ст. 78 п. 5 НК).

На какой счет отнести (проводки) ↑

Используют такие проводки:

| Проводка | Операция |

| Дт 99 Кт 68.10 | Перечисление авансовых платежей по УСН за квартал |

| Дт 68.10 Кт 51 | Аванс уплачено в государственную казну |

| Дт 60.2 Кт 51 | Предоплата перечислена поставщикам |

| Дт 60.2 Кт 60.1 | Зачтено аванс частично |

| Дт 62.2 Кт 62.1 | Зачтено сумму аванса покупателю (при отгрузке) |

Возникающие вопросы ↑

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Суммы авансов не считаются прибылью от реализации. В соответствии со ст. 249 НК выручку от продаж определяют, основываясь на все поступления, что связаны с определением сумм за проданный товар или права на имущество.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги. При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41, прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность. Рассмотрим положения гл. 25 Налогового кодекса РФ.

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

В соответствии со ст. 39 НК, дата фактической продажи товара может определяться согласно ст. 346.17 п. 1 НК Российской Федерации.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Как учитывается материальная помощь при УСН Доходы минус расходы узнайте из статьи: материальные расходы при УСН.

Как учитывается материальная помощь при УСН Доходы минус расходы узнайте из статьи: материальные расходы при УСН.

Нужно ли вести журнал учета полученных и выставленных счетов-фактур при УСН, читайте здесь.

Учитывается ли НДФЛ в расходах при УСН, смотрите здесь.

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Согласно правилам, прописанным в ст. 346.15 п. 1 НК РФ, при определении объектов налогообложения прибыль из ст. 251 НК не учитывается.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.