-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Какой код тарифа в РСВ-1 при ЕСХН в 2020 году

Вы являетесь плательщиков ЕСХН и имеете наемный персонал? Тогда стоит разобраться, какой код тарифа в РСВ-1 стоит отражать в 2020 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По истечению каждого отчетного периода ИП и организации должны подавать отчет в Пенсионный фонд России о перечисленных суммах взносов на страхование, что рассчитаны с отчислений сотрудникам.

Для этого используется форма РСВ-1, в которой плательщик должен указать все суммы ОМС и ОПС. Но какой код тарифа при этом стоит отражать, если компания работает на ЕСХН?

Что нужно знать ↑

Обратимся к нормативной документации, где описаны все особенности применения налогового режима ЕСХН и содержится порядок предоставления отчетности, в том числе и по форме РСВ-1 ПФР.

Характеристика режима

ЕСХН расшифровывается как единый сельскохозяйственный налог. Применяется производителями сельхозтоваров и направлен на снижение налоговой нагрузки.

Это специальная система налогообложения, на которой имеют право работать физические и юридические лица, если они производят сельскохозяйственную продукцию (ст. 346.1 НК).

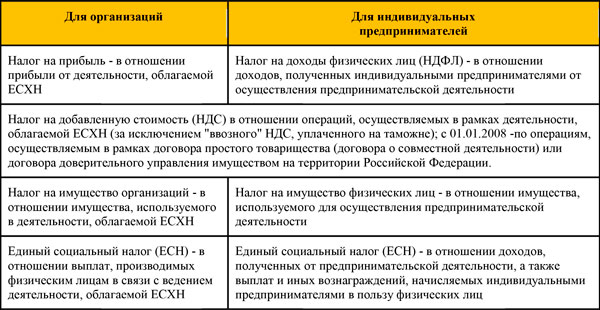

Переходить на ЕСХН могут также и фермерские (крестьянские) хозяйства. Организации, применяющие данный режим, не должны платить:

- Налог на прибыль (кроме налога с прибыли, что была получена в виде дивидендов, а также с прибыли, которую плательщик получил при осуществлении отдельных видов долговых обязательств).

- Налога на имущество ООО.

- НДС (исключение – НДС, что уплачивается при импорте продукции в пределы границ государства или на другую территорию, что находится под юрисдикцией РФ; НДС при совместной деятельности с наличием соответствующего договора, а также по договору доверительного управления).

- ЕСН.

Предприниматель не платит:

| НДФЛ с прибыли, полученной при осуществлении деятельности | Кроме налога, что был получен с прибыли, облагаемой ставкой 35, 9% |

| Налог на имущество физического лица | Имеется в виду объект, что используется ИП при осуществлении деятельности |

| ЕСН | — |

| НДС | Для ИП и ООО исключения общие |

Вместо вышеперечисленных налогов платится единый (по ставке 6%, предусмотренной ст. 346.8 НК).

Остальные налоги и сборы должны исчисляться на общих основаниях. Помимо того, налогоплательщик ЕСХН выполняет обязательства налогового агента.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Компании со статусом юрлиц ведут бухучет. ИП такого обязательства не имеют и должны заполнять только Книгу учета доходов и расходов.

Объектом налогообложения считают доход, что уменьшен на размер расходов (ст. 346.4, 346.5 НК).

База налога – средства (доходы), что уменьшены на затраты. Вся прибыль выражается в рублях, поэтому полученная иностранная валюта должна быть пересчитана по действующим ставкам рефинансирования.

Определяются доходы нарастающим итогом с начала года (ст. 346.6 НК). Налоговым периодом считается календарный год, отчетным – полгода (ст. 346.7 НК России).

Расчет налога осуществляется по такой формуле:

В конце полугодия уплачивается аванс (не позже 25 числа после окончания отчетных периодов), который будет засчитан в счет перечисления налога по итогам года.

Итоговая сумма платится по окончанию налогового периода, но не позже подачи отчетности. Перечислять суммы ЕСХН необходимо по месторасположению предприятия или по месту проживания ИП (ст. 346.9 НК).

Переход на единый сельскохозяйственный налог осуществляется добровольно, если доля дохода от соответствующей деятельности составляет не меньше 70%.

В соответствии со ст. 346.2 п. 3 НК, на ЕСХН не имеют право переходить:

- предприятия, что производят подакцизную продукцию;

- фирмы, чья деятельность организована в сфере игорного бизнеса;

- бюджетное, автономное учреждение.

Для использования ЕСХН стоит подать заявление в налоговые органы до 31 декабря, если планируется использовать режим в следующем налоговом периоде.

Только что созданная организация может перейти на спецрежим в течение 30 дней с момента регистрации и получения свидетельства о постановке на учет. Компания не имеет права переходить с ЕСХН на другой режим в середине года.

Для прекращения использования системы стоит подать уведомление в региональное отделение не позже середины января в том году, когда планируется использовать ОСНО (ст. 346.3 п. 6 НК).

Преимущества применения ЕСХН:

- снижается сумма налогов, которые подлежат уплате;

- уменьшается налоговая нагрузка для слабого предприятия;

- растягиваются сроки уплаты;

- упрощено ведение бухгалтерского учета;

- можно выбрать выгодный режим исчисления налогов.

Недостатки:

- фирмы с большим объемом производства утрачивают суммы, перечисленные в качестве НДС;

- приходится платить налог на прибыль.

Сдаваемая отчетность

По окончанию налогового периода плательщики ЕСХН должны представить в налоговые структуры декларацию:

| ИП | В отделение по месту жительства |

| Юридические лица | По месторасположению (ст. 346.10 НК) |

Крайний срок для подачи отчета – 31 марта в следующем году после отчетного. Если компания перестала вести деятельность, то отчетность сдается в течение 25 дней после того, как организация прекратила работу.

Где взять бланк уведомления о переходе на ЕСХн в 2020 году смотрите в статье: механизм перехода на уплату ЕСХН.

Где взять бланк уведомления о переходе на ЕСХн в 2020 году смотрите в статье: механизм перехода на уплату ЕСХН.

Какого размера ставка ЕСХН в 2020 году, читайте здесь.

Отчетность в ФСС и ПФР готовится на общих основаниях.

Нормативная база

Вся необходимая информация об ЕСХН содержится в гл. 26.1 НК (в редакции закона от 25 июня 2012 года № 94-ФЗ)

Порядок уплаты налогов – ст. 346.1 НК. О правилах ведения учета юридическими и физическими лицами говорится в ст. 346.5 НК.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Плательщикам ЕСХН стоит опираться также на такие документы:

| Приказ Министерства финансов РФ от 22.06.09 № 57н | Утверждено декларацию |

| Письмо от 27.08.12 № 03-11-11/257 | О том, что компания имеет право не вести бухучет |

Рассмотрим правила предоставления формы РСВ-1 ПФР. Такой документ готовят все без исключения компании.

Подается форма на всех сотрудников, которые работают по гражданским правовым или трудовым договорам. Отчетность такого плана сдается в независимости от того, велась деятельность или нет.

В том случае, когда ИП или организация не перечисляет страховые суммы за персонал, то и РСВ-1 ПФР сдавать не нужно.

Такие правила следуют из п. 1 ч. 9 ст. 15, п. 1 ст. 5 закона от 24.06.09 № 212-ФЗ, а также ст. 1, п. 1 ст. 8 и ст. 15 закона от 1.04.96 № 27-ФЗ.

Форма РСВ-1 представляется в такие сроки:

| До 15 числа следующего месяца после отчетного периода | Если документ сдается на бумажном бланке |

| До 20 числа | Если документ имеет электронный формат |

Такой порядок предусмотрен п. 1 ч. 9 ст. 15 и ч. 7 ст. 4 закона от 24.06.09 № 212-ФЗ. Отчетный период – 3 месяца, 6 месяцев, 9 месяцев и год (п. 2 ст. 10 того же закона).

Составим календарь подачи справки в 2020 году:

| Бумажный вариант | Электронный образец | Период |

| 15.05 | 20.05 | За первый квартал |

| 17.08 (так как 15, 16 – выходной день) | 20.08 | Второй квартал |

| 16.11 | 20.11 | Третий квартал |

| 15.02.2016 | 22.02.2016 | Годовой отчет |

Если документ не подан своевременно, или данные персонифицированного учета искажены, плательщик должен будет уплатить штраф в размере 5% от суммы взноса за последний квартал.

Причем сумма не будет меняться: за полные и неполный месяц показатели одинаковы. Минимальный размер – 1000 рублей, максимум – 30%. Информация об этом содержится в ч. 1 ст. 46 вышеуказанного закона.

В том случае, когда предприниматель или ООО не предоставляет отчетность по форме РСВ-1 вовсе, инспектор отправится на предприятие с выездной проверкой (пункт 2.1 Распоряжения ПФР от 3.02.11 № 34р).

Помимо штрафных санкций физическое и юридическое лицо может понести административную ответственность (п. 1.3 рекомендаций, что были приняты 5.05.10 № 120р).

Руководитель может быть оштрафован на сумму 300 – 500 руб. (часть 2 статьи 15.33 КоАП).

Код категории в РСВ-1 при ЕСХН на 2020 год ↑

У плательщиков в 2020 году при формировании РСВ-1 за первый квартал возник вопрос – почему категория сотрудников получается НС в шестом разделе, а не ЕСХН, ведь фирма работает на спецрежиме.

Таблица: налоги, заменяемые ЕСХН

Дело в том, что в текущем году стоит использовать новые показатели. Пониженные тарифы по страховым взносам отменены (ст. 58 № 212-ФЗ).

Какая кодировка тарифов в документе? ↑

Код тарифа в РСВ-1 2020 ЕСХН – это показатель, который должен отражаться на титульной странице справки.

Как производится расчет ЕСХН узнайте из статьи: порядок начисления и уплаты ЕСХН.

Как производится расчет ЕСХН узнайте из статьи: порядок начисления и уплаты ЕСХН.

Внесены ли изменения по размеру налоговых ставок ЕСХН в 2020 году, читайте здесь.

Все, что нужно знать о едином сельскохозяйственном налоге, смотрите здесь.

Если плательщик перечислял суммы по нескольким тарифам, то стоит указать 00. Такой вариант используется, к примеру, при совмещении двух режимов.

Чтобы не совершить ошибку, стоит ориентироваться на такую таблицу:

| Плательщик взноса | Код тарифа для составления справки РСВ-1 ПФР | Код категории и застрахованного лица для составления справки |

| ООО и ИП, что перечисляют зарплату физическому лицу (которые не могут использовать пониженный тариф) | 01 (общая система) 52 (упрощенка) 53 (вмененка) |

НР ВЖНР ВПНР |

| Производители сельскохозяйственного товара | 18 | СХ ВЖСХ ВПСХ |

| Компании, что ведут деятельность в сфере художественного промысла | 19 | ХМН ВЖМН ВПМН |

| Предприятия семейной общины коренного малочисленного народа, проживающего на Севере, в Сибири и на Дальнем Востоке | 20 | ХМН ВЖМН ВПМН |

Фирмы (юридические и физические лица), что заключили:

|

36 | ТВЭЗ ВЖТЗ ВПТЗ |

| Общество и партнерство хозяйственного плана, что ведет деятельность, связанную с практическим применением результата интеллектуальных работ (программы, базы данных, селекционного достижения и т. д.), если права на него имеет бюджетная или автономная организация или учебное заведение высшего образования бюджетного типа | 08 | ХО ВЖХО ВПХО |

Общественная организация людей с ограниченными возможностями, а также фирмы, где:

Другие заведения, деятельность которых направлена на оздоровление и обучение и т. п. инвалидов |

03 | ООИ ВЖОИ ВПОИ |

| Предприятия, что выплачивают зарплату сотрудникам и используют ЕСХН | 04 | ЕСХН ВЖЕН ВПЕН |

| Фирмы, что проводят операции в отрасли инноваций, кроме резидентов технико-внедренческой зоны | 06 | ОДИТ ВЖИТ ВПИТ |

| Компании, что выплачивают зарплату инвалиду 1, 2 или 3-й группы | 03 | ООИ ВЖОИ ВПОИ |

| Участник проекта «Сколково» | 10 | ИЦС ВЖЦС ВПЦС |

| Фирмы, что издают печатные материалы и выпускают в эфир электронные материалы (кроме рекламной и эротической продукции) | 09 | СМИ ВЖСИ ВПСИ |

| Фирмы на УСН, что ведут деятельность, отраженную в п. 8 ч. 1 ст. 58 закона от 24.06.09 № 212-ФЗ | 07 | ПНЭД ВЖЭД ВПЭД |

| Компании, что платят средства члену экипажа судна, что есть в Росреестре международного значения | 15 | ЧЭС ВЖЭС ВПЭС |

| Аптечные сети на ЕНВД, фирмы на ЕНВД при наличии лицензии на осуществление деятельности в отрасли фармакологии | 11 | АСБ ВЖСБ ВПСБ |

Фирмы некоммерческого типа на УСН, которые ведут деятельность в сфере:

|

12 | — |

| Предприятия на ПСН, кроме тех видов деятельности, что указаны в подп. 19, 45 и 47 п. 2 ст. 346.43 НК | 16 | ПНЭД ВЖЭД ВПЭД |

| Фирмы, что ведут благотворительную деятельность и используют УСН | 13 | — |

Не так давно отменили льготный код тарифа 04 в отношении страховых выплат для юрлиц и ИП, которые работают на ЕСХН. С 1 января 2020 года суммы начисляются по общей тарификации.

Код тарифа в РСВ-1 при ЕСХН в 2020 является таким: 01. Отчитываться стоит по новой форме РСВ-1. Об этом сказано в Постановлении властей Пенсионного фонда России от 4 июля 2020 года № 194п.

На данный момент закон регистрируется в Министерстве РФ. Разработано и электронный вариант РСВ-1.

Перед заполнением документа стоит сверяться с данными, указанными на официальных сайтах, ведь правительство постоянно вносит поправки.